这几天,俗哥有点郁闷,主要是亏钱了;

起因是这样的:

去年时,一个朋友在做某证券的推广,让我帮忙完成注册并入金;

关系比较好,刚好俗哥也需要再开一个证券账户,顺势入了金;

一年期间,账户里只有2w闲钱,平时偶尔买买国债;

当时不知道里面的理财产品:

刚好在今年5月,因为有一笔30w的现金到账户中,不过过段时间就要用;

俗哥就把这笔钱一次性转入了证券APP中,准备买点短期国债,赚点咖啡钱;

从这时起,事情就变得奇怪起来;

因为不确定这笔钱的使用时间,俗哥只能频繁的购买3天期国债;

就这么操作了一周,突然证券公司客户经理联系了我,态度很热情;

了解了我这笔钱的动向后,这位客户经理就为我推荐了几个收益不错的短期固收产品,并表示这是”尊贵客户“才可以看到的;

俗哥刚好算了一下,按照账户中32w的余额来看,购买年化6.1%的产品,20天可以收益1069元;

emm~够我一个多月的咖啡钱了,梭哈!

当然,心里也有些窃喜,没想到才30w,就算尊客了;

本以为要千万大佬才可以获得这种专门的服务;

到了7月4日,本以为还有这种短期高收益固收,俗哥还准备继续梭哈;

一问才知道,没这种高收益固收了。

更好的,只有“高客”才可以了解;

没办法,只能继续买短期国债,赚一杯苦咖啡;

本以为又能到手1000+,结果变成了不到500,俗哥属实郁闷的很;

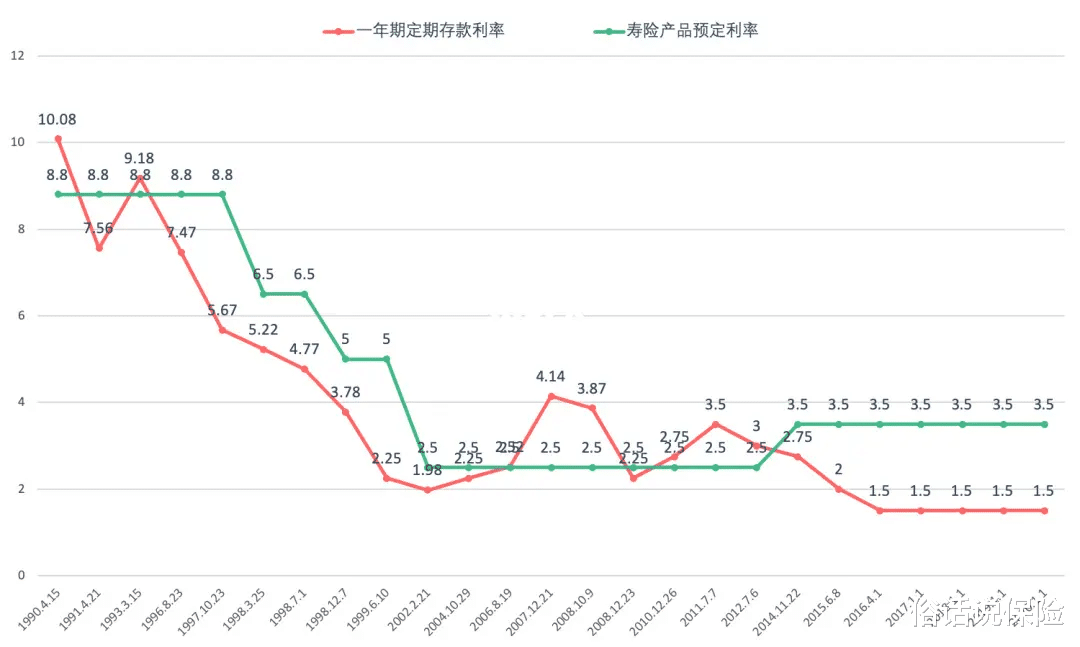

从1994年开始,我国一年期存款利率就开始大幅下降;

直到去年,1年期存款利率已不足2%。

不知未来是否会像美日等国一样,趋近于0甚至负利率;

存款利率的下降,直接影响了其他保收益类产品的收益率;

这也是为什么最近几年,余额宝、理财通等网上产品的收益率逐年变低的原因;

想要钱生钱,单单依靠银行储蓄,真的有点喝西北风的意思了;

既然一年期存款利率都如此之低,我存五年,会不会多一些呢?

来看看今年各大银行的存款利率:

5年期存款利率最高为2.8%(注意,这里是单利,不是复利!)

从2016年开始,保险理财就成为了老百姓投资的首选;

银行存款利率在不断下降,保险这几年利率始终坚持在3.5%;

与保险3.5%的利率相比,存款利率实在是低的有些心痛;

这时候,肯定会有小伙伴问了,万一几年后,保险公司没了咋整?

岂不是血本无归?

俗哥只能说,想太多了!

《保险法》中对于人寿保险公司,有专门规定:

因为《保险法》的存在,以及中国银保监会的监管,我国保险行业很少有经营不善的情况。

即使真的出现经营不善,最终也有官方介入,带保险公司走回正轨;

因此,对于保险公司的倒闭,大家大可不必担心;

这方面,国家在兜底,大家只需要选好适合的产品投保即可;

如何5万变6万?存款利率不断下降,保险的利率还不错,而且足够安全;

不过,保险的收益到底是多少呢?

以下是投入5万元,保险与定期存款的收益对比图:

从第五年开始,保险的收益率就开始逐年提升。

当账户中的金额存入10年时,收益率达40%,平均每年4%的收益;

远远超过银行定期存款收益率;

如果每年投入1万元,一共投入5年,收益率会如何?

从第6年开始,保险的收益同样远超存款利率;

到第11年,保险总收益几乎是定期存款收益率的两倍;

俗哥总结银行基准利率的下降,在历史上是有迹可循的。

社会要发展,经济要稳定,钱就一定要流通起来。

这也是发达国家一直保持低利率甚至负利率的原因。

如果你不会理财,厌恶高风险投资,又希望可以获得高额收益率;

这款保险绝对是不错的选择,如需具体产品名称,可在下方留言;

保险只是一种金融工具,谈不上坑人!只是有些人需求不一样,从现价看,这款整体还是不错的!每年缴1万,缴5年,算是强制储蓄了!每年现价3.5复利递增。总体可以,年轻的人,可以提前为自己后期做规化!另外,保险产品不要与银行产品去比,希望一切要合规!