银行系信托,一直是信托界的“三好学生”。

背靠银行体系,依靠集团协同,在过去多年的发展过程当中,银行系银行凭借股东资源体系和风控体系,取得了良好的发展势头。

然而在行业大调整和“三分类”下,银行系信托也开始承压。早在4月30日,银行系信托相继发布了各自的2023年年报。除了上海信托以外, 建信信托、交银国际和兴业信托均出现营收利润双双下滑的局面,显示银行系整体经营承压。

针对上海信托,年报数据显示。上海信托实现营业收入81.41亿元,利润总额65.34亿元,净利润49.52亿元,信托资产规模为5231.43亿元。

营收净利润双双增长,一度成为了银行系信托“最靓的仔”,49.52的净利润也将上海信托送上了top1的榜首,力压中信信托等“万亿”信托公司。背后的主要原因在于上海信托在报告期完成对控股子公司上投摩根基金51%的股权转让,导致投资收益大幅增长。

抛开该笔投资收益,上海信托发展的隐忧也开始浮出水面。

一. 高利润下的背后年报数据显示,母公司口径下,公司实现营业收入81.41亿元,同比大增303%,利润总额65.34亿元,净利润49.52亿元,同比增长418%,合并口径下,实现营业收入82.73亿元,净利润38.4亿元,同比增长150%,资本利润率16.35%,人均净利润839.33万元。

无论是母公司还是合并口径来看,上海信托2023业绩可谓是“一骑红尘”。除去股权转让产生的一次性收入和利润外,手续费及佣金收入才是银行系信托公司的主要收入来源。

从这个角度来看,情况则又是一番光景。

从母公司口径来看,上海信托2023实现手续费及佣金净收入7.59亿元,较去年同期下降42.4%;从合并口径来看,实现相关收入19.63亿元,较去年同期下降49.09%。

由此可见,作为上海信托主要收入来源的手续费及佣金净收入,在2023年出现大幅度下滑。如果抛开这笔股权转让,将2022年的投资收益平移过来,那么净利润数据就会非常难看。

这是在其信托资产规模增长7.76%的情况下, 由此可见其可持续经营压力。当然类似的问题不止其一家,也是行业整体的困境。

这一趋势延续到了2024上半年,上海国际信托2023上半年营收80多亿,今年上半年营收仅有7.98亿元,比去年减少了70多亿,同比下滑90%。

除此之外,在公允价值变动收益损益来看,无论是母公司和合并口径,亏损幅度呈倍数加剧。

二. 风险处置压力不小防风险,是所有信托公司的主题。

上海信托在年报中坦诚:2023年,面对错综复杂的外部环境,公司加强政策及风险形势研判,审慎把握融资类业务投放,主动压缩房地产和政府融资平台业务,积极推进“三分类”框架下的资产管理和财富管理业务转型,不断夯实各项基础管理,公司全面风险管理得到进一步加强。

从资产运用来看,上海信托自营资产主要分布于证券市场、金融机构和其他,在地产领域没有布局。受托管理资产表中,占比前三的分别为金融机构(45.08%)、证券(19.64%)和工商企业(13.75%),房地产规模占比仅为1.7%,资产规模为88.81亿元。

即使如此,从年报透露的蛛丝马迹来看,上海信托的压力依旧不容忽视:

首先是信用减值损失这一项,2023年上海信托合并口径下的信用减值损失为4.14亿元,同比增长212.20%;母公司口径下的数值为2.90亿元,同比增长218.68%。

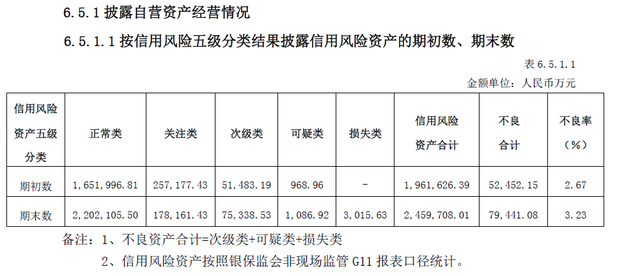

尽管“信用减值损失”不是真正的损失,而是基于会计谨慎性原则做的一种估计。但企业确定之所以确认信用减值损失,主要基于风险管理、法规要求和真是反映财务状况等原因。然后,来看自营资产不良率。

报告期内,上海信托不良率从2.67%上升到3.23%,不良资产合计增加近2.7亿元。其中损失类增加0.3亿,可疑类增加0.1亿元,剩下的是次级类。

在工商企业平台上,可以看到相关开庭公告。

信息显示,上海信托先后将万达、融创、旭辉、雅居乐及关联企业告上法庭,案由基本为金融借款合同和其他合同纠纷。显示上海信托在房地产业务领域所遭受的麻烦,这一类纠纷信托公司往往容易胜诉,但合适能那会欠款则属于未知数。

三. 董事长履新信托高管频繁更换的2024,上海信托同样有所行动。

来自百老汇的报道显示,浦发银行总行风险业务总监兼风险管理部总经理张宝全将担任上海信托董事长。张是股东方推荐拟任人选,还需要公司内部推进换届工作并经监管核准。

此前,上海信托的董事长由潘卫东担任。而潘从2008履职以来,在上海信托履职时间长达12年。直到2022年,经公司股东会第四次通讯会议表决通过,潘卫东不再担任公司第六届董事会董事职务。2023年,潘卸任浦发银行行长一职,主要系浦发银行糟糕的业绩。

公开资料显示,张宝全曾任工商银行天津分行,加入浦发银行后,历任天津分行党组成员、北京分行党委委员、副行长;总行授信管理部总经理以及风险管理部总经理。目前,张宝全还担任浦发银行职工监事。

作为风控出身的张宝全,此次履新上海国际信托,可见股东层面对于风险处置和化解的重视程度以及上海信托自身面临的压力。

在转型布局方面,在信托业务三分类的指导下,上海信托目前也在积极探索,取得了一定的成效,主要是以下几方面的工作:

一是在资产服务信托方面,包括财富管理服务信托、家族信托以及资产证券化、普惠金融;

二是资产管理信托,投研体系的和资产配置能力的建设;

三是公益慈善信托,包括教育助学、医疗救助、乡村振兴、文化环保四大慈善信托板块;

写在最后在 战略规划中,上海信托目标定位是,逐步把公司打造成为全球资产和财富管理服务提供商,预期成为新时代信托行业高质量发展的排头兵和先行者。

不过也坦诚,自身承压前行、聚力转型。尽管注重规模与效益平衡,但现实中平衡确实难以达到。在标品信托尚在起步,报酬远低于传统非标阶段,这样的阵痛不可避免。

可以看到,抛开金融股权转让的收入。上海信托2023营收与净利润并不乐观,规模的增幅远远不及手续和佣金下降的收入,背后的隐忧不得不重视。

新任董事长能否带领这家信托界的“三好学生”,如期完成风险化解,尽可能追上一线信托公司?

一切的答案,只能交给时间。