问道者 李 百

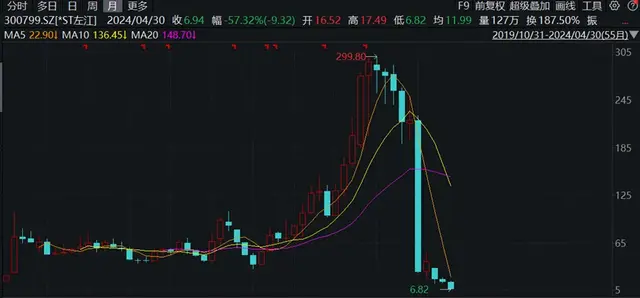

尽管A股的世茂股份变卖了不少资产用于还债,还是没能挡住退市的步伐。就像今天早上世茂股份在风险提示中所说的,即使后续8个交易日连续涨停,公司也会因为股价连续20个交易日低于1元而触及退市指标。

今天一开盘,世茂股份又直奔跌停,直到收盘都没有打开,收盘价0.61元。到这里,世茂股份股价已经连续十三个交易日低于1元。在年报季的最后一天,进入退市倒计时的世茂股份同时公布了被审计机构出具无法表示意见的2023年报和今年第一季报。

世茂股份财报披露出来的信息并不乐观。2023年世茂股份营收55亿,净利润亏损144亿,归母净利润亏损89亿,两项利润指标的下降幅度都接近翻倍。也就是说,在过去的一年里,世茂股份营收略有下降,亏损却还在翻倍加大。

与此对应,世茂股份的负债率也从2022年的68%上升到2023年的85%。公告并不否认,公司仍面临流动性紧张的问题。并表示,到2023年期末,世茂股份有公开市场债务、非公开市场的银行和非银金融机构债务累计108亿元未能按期支付。逾期债务背后,世茂股份还背着1048亿负债。

这并非许荣茂名下世茂负债的全部,更大的盘子和更大的负债还在港股上市的世茂集团。

世茂集团2023年营收594亿,净利润亏损210亿,负债总额达到4920亿,负债率90%。最近两年的苦苦支撑,并没有让世茂集团的财务状况得到根本性改善,负债率仍在不断攀高。2022年负债率84%,负债总额5367亿。

这么一算,到2023年期末,世茂股份加上世茂集团,营收大概650亿,却亏掉了大概350亿,至今还背负着将近6000亿的债务。2020年,世茂集团的营收一度超过1350亿,世茂股份营收也达到200多亿,世茂挺进了中国房地产销售十强。似乎只是弹指一挥间,市场的这波深度调整让这家曾经的地产巨头元气大伤。

为了缓解流动性困难,世茂股份在过去的一年变现了一部分资产,包括厦门世茂双塔20-35层办公楼、上海西路258号商场、南京的部分商业和办公房产、珠海世茂新领域51%股权等,换回了60多亿元现金。

解决流动性危机,主要还得靠销售回血,在市道不好和外部融资工具普遍枯竭的情况下,变卖资产换回的现金也只是解了世茂的燃眉之急。而今,巨额债务泰山压顶,世茂集团被建银亚洲呈请清算,世茂股份进入退市倒计时,这家曾经领骚一时的泉商企业,想重回盛景时的辉煌,怕是难了。

上市公司,靠房产和囤土地,营利难了

垃圾公司,都是套国家的钱

没关系,负债是公司的,不耽搁给高管们发钱[得瑟]

两把刀的造型,劈了他人也伤了自己[呲牙笑][呲牙笑]

世茂连他自己老窝都敢卖了

公司亏成乌龟,管理层的工资待遇福利也不会少。[大笑][大笑][大笑]

我愿赌服输行了吧?哈哈哈

银行的钱又没了

这种房产的股票多少人破产,开始还好好最后直接蒸发了

老板赚到的几十亿早就转到国外了,留下买单的都是国内的股民[得瑟]

盘子太大了,每个房产企业负债率都高

过去多辉煌,现在就多恶心。

一代闽南大佬,可惜了

快点倒吧,建的什么垃圾房