我的好朋友小新和阿守,是一对95后夫妻

他们才23岁的时候就稀里糊涂地进入楼市,是我身边买房最早的人

他们的买卖房经历特别典型

简直代表了一大批年轻购房者的境遇,和当下楼市新力量的买房思路

他们刚毕业时跟着大势买了环沪,但是买房三年多,一共就去过那套房子两次

一次是买房,一次就是卖房

如今贱卖环沪大房子后,目光又转向上海老破小

这条从2019年开始、绵延5年的漫漫买房路

他们到底经历了什么

为什么赔了35w还觉得庆幸

为什么现在觉得市区老破小是更好的选择

听他们说完,我颇受触动,相信很多购房者都能产生共鸣,且稍有启发

以下是小新和阿守视角的自述

01

“买环沪房的痛,在于毫无出路”

首先就是房子从买进开始就在亏

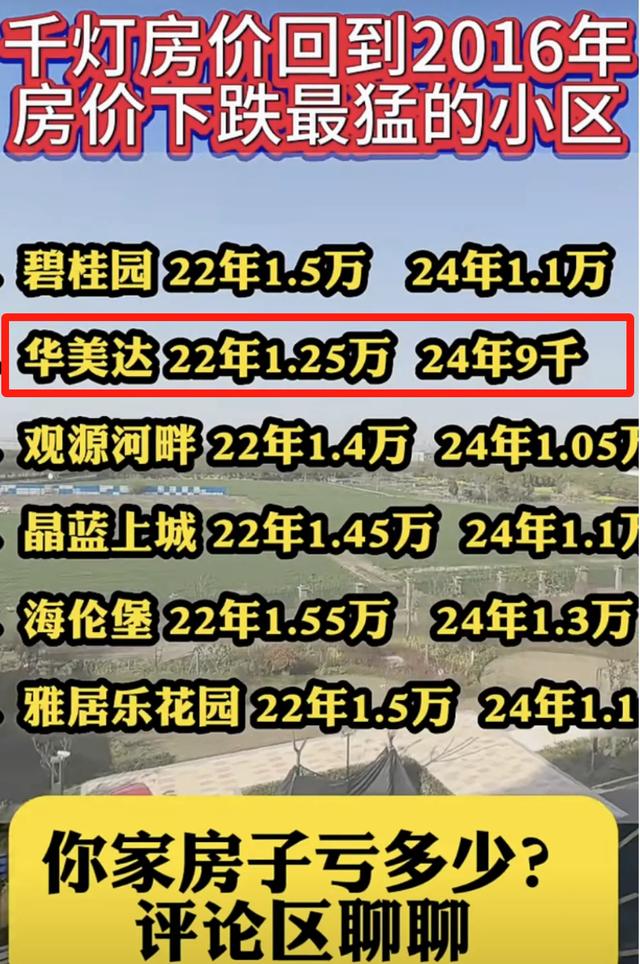

我和阿守的第一套房子,买在了环沪县城昆山市的千灯镇,小区是华美达广场

是套总价132w、首付35w、建面约110㎡3房2厅的次新房(餐厅旁边的绿色空间也是一间独立房间)

图源安居客

买入时是2019年,来到上海的第2年,租房的漂泊感使我们迫切地想在上海有个自己的家

而买环沪,既源于希望、也源于绝望

希望在于,结婚想要一套房,共同迎接新生活

绝望在于,挣钱速度赶不上上海房价上涨速度,年轻的我们甚至觉得一辈子都买不起上海的房

所以环沪第一城昆山,几乎命中注定般成为我们买房的首选项

最重要的是,环沪的房价太有诱惑力

当时昆山千灯品相很好的房子单价仅约1.2w/㎡,而旁边的上海嘉定动辄3-4w/㎡

所以中介一说“价值高地、价格洼地”,我们就深信不疑

而且,从小区开车到上海虹桥也仅仅只需要大约40min

图源百度地图

相比限购限贷、普通小三房总价几乎没有低于400w、上车又难的上海

我们被拿捏简直理所应当、易如反掌

2019年5月4日,仅仅看了5套房,当天下午就交了定金

也就是从买房那天开始,我们便尤其关注房价

但是我们买的华美达小区,房价在2019-2022的三年之间,一直在12000元/㎡的平均线上徘徊

数据整理自链家成交价

一套房子的持有成本决定:房价不涨就意味着跌

另外,我和阿守都在上海工作上学又没有车,去昆山住不现实,所以就把房子租出去

但是谁承想,环沪的房子这么难租

不仅租金上不去

3房2厅的大房子,租金只有1200元/月,按照

租售比 =(年租金总额 / 房产价值)* 100%

相当于我们这套房子的租售比=(1200元*12个月/132w)*100%≈1%

正常租售比在1.5%到2%之间,才被认为是相对合理的范围

而我们这套环沪房的租售比才仅仅1%,可见租金回报率低到什么程度

另外,我们还结结实实地体会到,异城收租的困难

在把房子租出去的三年里,几乎每个月都要主动向租客讨房租,最后半年甚至讨不来

因为一旦租客不接电话,作为房东的我们一点办法也没有

最可怕的是,即便租金低甚至收不回租金的时候,我们对于这套房子的投入还在持续

物业费2600元/年,每个月6669元的房贷中,利息就占了5000元还多,相当于给银行打工

同时还有一些日常零碎的养护成本,这些投入产出比极低的付出,对我们都造成了巨大困扰

最后,这套原来的梦中情房

变成失去居住属性、收租又少又难、还要不断砸钱进去,毫无出路的资产黑洞

02

“不计代价地卖,赔了35w还觉得庆幸”

终于,在2022年7月催租金催了5个月无果后

我们果断去到现场、清退租客、挂牌,将钥匙交给中介专心卖,一气呵成

其实,这次卖房是我们第二次见到这套房子,细细看了还是很喜欢

因为它不仅采光、通风好,尺度感足、还步行5分钟内便能到达约15w方的千灯公园

千灯公园实景图

几乎集合了我们关于“家”所有美好的憧憬和想象

但想到这三年来的时间和金钱成本,我们还是把它坚决地交给了中介

在挂牌5个月后的2022年12月,遇到出价客户就果断脱手了

最终以原来132w元的买入价格,卖给了一家孩子上初中、有改善需要的中年夫妇

当时觉得白白还了3年房贷、而且空置的半年又没有租金,还要交物业费,这个卖房成本太高了

算一笔账,我们因为这套房子,花费了多少钱

支出:

首付及定金35w+各种税费、手续费、中介费等合计约8w+6669*12月*3(24w)+贷款103w=170w

收入:

自2020年5月到2022年7月卖房,月租1200元/月,收到约25个月租金,合计3w元左右+2023年1月收到132w房款,即总收入135w

那么,净支出即为

170w-135w=35w元

对于刚入社会的我们,相当于一年半的所有存款

设想一下,如果我们2019年没有买这套环沪房子

大概率可以存下这35w元

加上阿守2021年初毕业落户上海,已婚+社保合计积分约65分,配合当时的存款,三成首付上车上海400w左右的新房,是没有问题的

但是因为当时上海全国范围内认房认贷,我们在昆山有了房贷记录,夫妻首套首贷的资格报废

所以,2022年12月后卖完环沪房的我们,即使已婚有户口,即使名下全国范围内无房,在上海买房也得5成首付

以总价400w的房子为例,5成首付就是200w

对于当时的我们来说,实在太高

而且,即便赔了35w、失去首套首贷资格,站在今天回头来看,却只觉得幸运

因为它还在下跌

如果拖到今年卖,恐怕连本金都保不住

我们那套房所在的华美达小区,近期单价已经降到9000元/㎡

图源千灯本地中介

相当于那套110㎡的房子,在2022年12月到2024年5月期间,从132w骤降到99w

一年半时间,降幅高达25%

而且这颓势截至目前丝毫没有转还的迹象

正在我们求房无门之际,上海房价不仅回落,还终于出有利于我们这种刚需客的政策了

03

“坚定不移地买上海老破小”

如果是总价1500w的房子,即便降了500w,我们还是买不起

但如果是400w的普通住宅,不仅总价在降,首付还只要3成,情况就完全不一样了

比如上海内环内老破小原来40-50㎡的2室,以前一般都没有低于400w的,现在300w+就能买

中间接近100w左右的价差,对于刚需客来说,就能直接决定有无机会上车

所以我们立刻就实地看了几十套老破小,发现其优势非常明显

实景图

不仅上车就能解决居住问题

而且房子地段价值高,位于上海内环内,属于核心城市的核心区域

除了总价降低、区位价值高

高租金回报率,也是吸引我们的重要原因

以我同事在租的位于内环边的紫云小区为例

租售比高达1:390,要知道上海平均的租售比仅为1:680,可以说,靠近内环或者内环内房子的租售比,断层式领先

除此之外,上海的老破小区很多都做了美丽家园改造、加装了电梯

屋内装修再好一点的话,生活体验并不比新房差

最实际的一点是

房子买到市区,大大节省了通勤时间

我们每天至少可以节约出两个小时的宝贵时间,去睡觉和自我提升,这太重要了

有机会考虑买上海老破小的前提是

2023年9月1日晚,上海四部门联合印发通知,执行“认房不用认贷“政策措施

这就意味着我们在上海贷款买房,银行只看名下有没有房,而不看是否有贷款记录

对于我们这种“上海无房、但外地有贷款记录的刚需客户”来说,就是绝对的利好

简单粗暴理解就是,政策后,我们在上海买房的首付直接打对折

哪怕是普通住宅,也有15%首付比例的降低

以一套内环449w普通住宅为例,首付成本直接降低30%

而且,北京今年4月还出台过对老破小的定向公积金支持

图源通州民政公众号

北京出了上海还会远吗,政策上的利好也给了我们更多信心

所以,综合总价下探、区位优越、租金回报率高、生活舒适、政策支持等多方原因

市区老破小不仅成为我们,也已经成为身边不少伙伴的买房新方向

04

“买环沪血亏、转战上海的,不止我们”

其实,2017-2019年间,环沪房价蒸蒸日上,成交量也节节攀升

未来预期良好,当时,买环沪本身就是大热点

那时我们身边好多同学朋友都选择买环沪房子住,比我们年龄大一些的同事老师,投资环沪的也不在少数

把年轻时最宝贵的钱投在环沪,我们不是个例

然而当初倾尽全力买的环沪房,由于通勤太累、租不出去又很难卖掉,最终成了负累

且经历了艰难的三年,大家也深刻体会到跨省通勤的困难

直到现在才意识到,年轻时的弯路是多么避无可避,选择大于努力这句话也在我们身上再次验证

楼市波动是一个大势,我们每个人都在这个大势里起起伏伏

相信我和阿守的故事,很多伙伴都有共鸣

无论如何,我们还是鼓励大家:别回头,向前看

如果你还年轻没买过房子,在上海有漂泊感是再正常不过的事情,一定珍惜自己的首套首贷资格

如果你有一套环沪的房子,失去居住功能又失去投资属性,不要心疼、不要可惜、不要犹豫,沉没成本不可追,我们自有更光明的未来

如果你已拥有核心城市的核心资产,那么祝福你

买房,落到根本就是一道计算题,而非阅读理解

希望我们都多看多学,做出尽量有利于家庭资产的决定

以上为正文,来自晏可追

这是真叫卢俊公众号的第5289篇原创文章

小地方买的房子 不是租金问题 是根本没人租 这样的房子就是负资产 空关着还要付物业管理费[得瑟]