最近有朋友收到税务局短信通知,提醒经税收大数据分析,在上年度代开发票属于经营所得的,要求补其他经营所得A表(预缴个税申报表)和其他经营所得B表(个税汇算申报表)。

朋友表示完全不知道这个提醒是什么情况,以前也没遇到过。

到底是怎么回事呢?现在怎么那么严格了?金税系统全面上线,税局就要算总账,个人和个体户都要迎来补税潮了吗?

一起来看看吧!

多家个体户被查!

税局终于出手!

有人说:打工人的最终出路是个体户。为什么呢?

因为个体户的范围很广。

你去开滴滴也是个体户。

你自己开店也是个体户。

你有个工作室提供专业服务也是个体户。

你做自媒体有个超级IP也是个体户。

个体户,不用考虑年岁,不用考虑站队,不需要向上管理。大部分个体户稳定之后,时间相对自由和自己控制。

所以,越来越多的人不管不顾成立了个体户,也不记账报税!

那么,问题来了,个体户也会被税务稽查!看看深圳的一家牛肉面馆!

又有江苏省多家个体户因不记账、不报税等问题被税局稽查!

1、未按期申报纳税,被认定为非正常户!

2、未按规定保存发票,被罚!

3、税务登记注销相关事项,被罚!

4、一公司利用多家个体工商户税务筹划被稽查!

经检查,该单位于2019年在没有真实交易的情况下,利用镜湖区杨国斌商务信息咨询服务部、镜湖区李伟商务信息咨询服务部、镜湖区陈友阳商务信息咨询服务部、镜湖区李双丽商务信息咨询服务部、镜湖区蒋寒梅商务信息咨询服务部等单位虚开的62份增值税专用发票,向税务机关申报抵扣增值税税款和企业所得税税前列支,造成少缴税款,构成偷税。

最终,该公司被国家税务总局佛山市税务局稽查局处以罚款44197.07元。

又有不怕死的某公司因经常向个人股东借款用于经营,找财税公司进行筹划,利用成立个体户开票“避税”。

最终被税务局稽查,依法补缴了个税和罚款近120万元。

警惕!代开发票的税务风险将更容易爆发

可能迎来补税潮!

未来大数据分析对代开发票涉税管理更加严格了,代开发票的税务风险更容易爆发了,可能迎来补税潮。

具体表现在下面几个方面:

1、对于目前违规转变所得性质,把劳务报酬所得或者其他所得包装成经营所得并按低核对率核定的情况分析出来会按劳务报酬追补个人所得税。

比如发票品目和个税征收税目不匹配,大数据会提出预警,推送风险,税源部分会进一步核实。

这个对于一些专门搞核定征收代开发票、委托代征的就是巨大风险,说不定哪天就给你算总账了,比如居间费收入,本身是劳务报酬性质,目前有些地方按经营所得计税,征收较低的个人所得税,造成税收不公平现象。

2、对于目前代开发票属于劳务报酬性质,支付方未代扣代缴个人所得税,纳税人也未自行申报的大数据会比对出来,对支付方处罚,并追补纳税人的个人所得税。

这种情况可能会很多,大金额的应该会首当其冲。

3、对于经营所得未自行申报的,大数据会比对出来,要求补申报,补税。

4、对于目前委托代征、核定个税是否汇算依旧存在较大的不确定性,目前各地对于经营所得核定征收是否做汇算的口径不一,目前自然人电子税务局出现了其他经营所得a、b表,经营所得预缴和汇算清缴操作流程没有了障碍。

后期对于这块是否要求全部汇算,目前还不得而知。

但是其实很多地方的文件其实早就有汇算要求了,其经营所得代开时候核定的仅仅是表述为预征。

如果真的是这样话,一方面纳税人要整理好自己的成本费用数据,方便填写汇算,另一方面将对多处代开发票的纳税人产生重大影响,其汇总各处数据后提高了税率档次就可能存在补税的情况,要特别注意了。

什么是经营所得

跟劳务报酬如何区分?

个人取得收入去代开发票,从个人所得税的角度,你的收入可能是劳务报酬所得,也可能是经营所得。

《中华人民共和国个人所得税法》规定,应缴纳个人所得税的个人所得税共有9项:

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得;

(五)经营所得;

(六)利息、股息、红利所得;

(七)财产租赁所得;

(八)财产转让所得;

(九)偶然所得。

如果是劳务报酬所得,目前操作就是代开发票时候不代扣你的个人所得税,由支付你劳务报酬的单位在支付时候代扣代缴个人所得税(预扣预缴)。

然后次年6月30日之前,你自己需要做综合所得个人所得税汇算清缴(这个在个人所得APP就能做),劳务报酬所得属于综合所得,所有这个也叫综合所得汇算清缴。

2、经营所得呢?纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年三月三十一日前办理汇算清缴。

如果是个人在电子税务局代开的发票,也是可能在开票的时候就需要缴纳个税了,这时候缴纳的就是经营所得个税,这时候个税一般是税局给核定的优惠税率。如果经营所得个税已经在开发票时核定并交了个税,那就不涉及申报及汇算清缴了。

因为如果不核定,那就会由支付方代扣代缴个税了(备注栏自动出来:个人所得税由支付方代扣代缴,这时候可能就不是经营所得个税了)。这个核定的税率,由当地税务机关具体核定,各个地区可能不同,具体以当地税务机关的核定为准。

经营所得怎么计算个税呢?

经营所得怎么计算个税呢?经营所得都是以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

对于个体工商户业主、个人独资企业投资者、合伙企业个人合伙人,这些人来说,他们取得的收入一般都由注册的个体户、个人独资企业的财务人员代为申报了(具体来说季度在自然人税收系统上申报)

但是对于其他个人从事生产、经营活动的个人取得经营所得,这里就是指的临时从事生产、经营的零散税收纳税人,这类纳税人实际上没有成立个体户或者个人独资企业。

而自然人从事生产经营活动根本不具备查账征收条件的,按照《实施条例》要求“从事生产、经营的纳税义务人未提供完整、准确的纳税资料,不能正确计算应纳税所得额的,由主管税务机关核定其应纳税所得额。”

所以日常实践中,税务局一般会在代开发票环节核定征收其个人所得税。

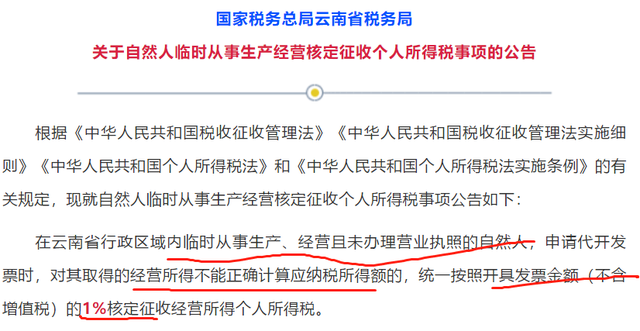

比如下面这个规定

所以,正常情况下,若是个人临时发生业务申请代开发票,由系统按代征率征收的经营所得不纳入个人所得税经营所得年度汇算。

特殊的经营所得明确要求纳税人自行申报

国家税务总局公告2021年第8号第三条规定,对个体工商户、个人独资企业、合伙企业和个人,代开货物运输业增值税发票时,不再预征个人所得税。个体工商户业主、个人独资企业投资者、合伙企业个人合伙人和其他从事货物运输经营活动的个人,应依法自行申报缴纳经营所得个人所得税。

纳税人应该登录自然人电子税务局,填写a表和b表自行申报。

进入a表预缴,核对代开身份信息和代开的发票信息。

填写成本信息。

点击下一步自行算税。

所以,取得这种收入你得自行申报,代开发票时候税务不给你核定。

类似的还有反向开票下取得的废旧销售收入。

出售者通过“反向开票”销售报废产品,按照销售额的0.5%预缴经营所得个人所得税。

出售者在“反向开票”的次年3月31日前,应当自行向经营管理所在地主管税务机关办理经营所得汇算清缴,资源回收企业应当向出售者提供“反向开票”和已缴税款等信息。

税务机关发现出售者存在未按规定办理经营所得汇算清缴情形的,应当依法采取追缴措施,并要求资源回收企业停止向其“反向开票”。

“免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除”