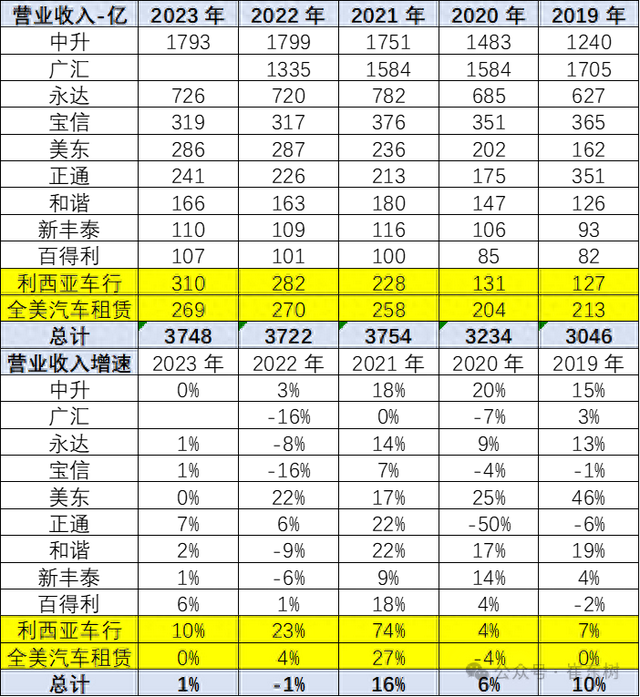

2023年中国汽车经销商总体营业收入处于增长之中,尤其是像正通、和谐、百得利等都出现了营业收入环比2022年较大增长的良好表现。其它的大型家商包括中升汽车集团等都出现了相对较稳的走势,所以2023年从营业收入来看,我们的经销商主力集团仍然保持着持续增长的良好态势,而从美国来看,美国的主力经销商集团也保持着营业收入持续增长的特征。

2、汽车经销商集团毛利

中国经销商集团2023年的毛利平均为7%左右水平,较2022年的8%下降了1个百分点,相对2021年的9%也出现了小幅下降。相对于2019年和2018年的9%也都下降了两个百分点左右。

美国经销商的毛利率是中国经销商的两倍以上的水平。美国经销商目毛利率平均在18%左右,与前几年基本保持在相对稳定的状态。3、经销商库存天数变化

从经销商的库存变化特征来看,总体说中国经销商的库存相对2018年出现了明显下降。

2023年中国主流经销商的库存天数在32天左右水平,相对于2022年保持相对平稳特征,较2021年和2020年的低库存缺货时 的库存稍有增长,但相对于2019年2018年的正常库存,仍然处于相对中低位的水平。

而美国经销商的库存从过去66天降到49天。总体来看也出现明显下降,但是相对中国经销商的库存明显属于偏高的状态。4、净利润变化

中国经销商净利润率从2018年的4.8%降到2.1%,其中2020年降到1%的水平。总体来看与美国经销商的库存在2%逐步上升到3%-4%的水平形成了明显的反差。

尤其是从2022年以来,中国经销商的净利润率在2%左右。而美国主力经销商的净利润在4%左右。近几年呈现中国经销商的盈利出现明显的压力,美国经销商的盈利出现了明显改善的特征。5、管理费用相对稳定

中国经销商的管理费用目前在销售收入占比在2%左右水平,近期保持相对稳定,2023年仅有1.9%的水平。其中部分大型经销商的管理费用率还出现了明显下降的情况,像中升从1.6%降到1.3%的水平,永达保持在2.5%左右的水平,而像美东等来保持在2.8%左右。

主力经销商的管理费用率差异还是比较大的,最高的像正通达到4.6%,而最低的像中升只有1.3%。6、财务费用稍有下降

中国汽车经销商集团的财务费用率出现了明显下降特征,从1.6%下降到1.2%,其中最优秀的主力集团从1.1%下降到0.8%的水平,出现了明显的下降。

像永达和部分的优秀经销商集团都出现了财务费用率的大幅下降,通过降低财务费用率,降低库存等措施来改善企业盈利。7、销售费用率上升明显

由于中国经销商集团并没有完整披露新车、二手车的盈利的状态,而对比像全美汽车租赁等这些美国汽车集团,可以看到他们的毛利的构成。总体来看,新车销售业务等占到58%,而财务和保险费用占到28%,配件占到42%。也就是说从毛利的构成来看,配件和服务占到毛利的42%,占到收入的17%,而总体来看表现是相对比较优秀的情况。

美国经销商的新车的毛利率目前大概是在8%左右的水平,二手车在6%左右的水平,毛利率都属于相对较高的状态。而财务跟保险这些业务利润率是100%,所以形成了整体毛利率中,销售业务达到13%的水平,而配件和服务达到47%的毛利率水平。

美国经销商销售业务的毛利率比中国远高出较大的比例,配件和服务跟中国的毛利率是相近的,而财务与保险的盈利比较高,因此美国经销商盈利是多元均衡发展的。8、美国经销商的盈利特征-利西亚车行

美国经销商上市公司的利西亚车行的表现也是较好的。利西亚车行的毛利的构成是新车销售占比27%,财务、保险占比26%,服务占比33%,二手车占比14%,形成了相对较为均衡的特征,其中美国利西亚车行的新车的毛利比较高,这是核心利润的支撑,所以中美对比来看,还是新车的毛利构成是影响企业效益的重要因素。

附:近日信息合集*新能源海外上市公司的年报指标对比跟踪*2023年的燃油与新能源双积分暴增

*乘用车新车的分级测算探讨—3月*2024年中国汽车出口海外部分数据跟踪-2月*车市扫描-2024年12期(03月25日-03月31日)*【新能源】2024年3月新能源乘用车厂商批发销量快讯

*2024年1-2月中国占世界新能源车份额62%

*全国充电桩市场分析-2024年1-2月*2024年1-2月中国占世界汽车份额32%*2024年1-2月汽车行业收入1.4万亿,增8%、利润587亿增50%、利润率4.3%*【乘联会论坛】2024年2月皮卡市场分析*车市扫描-2024年11期(03月18日-03月24日)*新能源车锂电池市场分析-2024年2月

*2024年1-2月中国汽车进口10万降3%

*2024年2月新能源乘用车区域市场分析

*2024年1-2月中国汽车出口市场分析

*全国商用车国内市场运行特征—2024年2月

*车市扫描-2024年10期(03月11日-03月17日)

*全国乘用车市场2月末库存321万台、库存57天

*2024年1-2月汽车生产增4%,消费增9%,新能源汽车119万渗透率31%、28平米房/车*新能源价格战对消费者购车促进分析*2024年1月二手车169万台增35%*以旧换新和报废更新推动汽车消费高质量发展*2月汽车细分市场走势和厂家竞争表现分析

*车市扫描-2024年09期(03月04日-03月10日)

*2月乘用车细分市场车型走势*全国新能源乘用车2024年2月批发45万渗透率36%*乘用车价格段市场结构分析-2月*全国乘用车市场2月运行特征分析

*【月度分析】2024年2月份全国乘用车市场分析

*2024年政府工作报告的汽车分析*以旧换新降低物流成本——推动燃气重卡强增长*全国住宅楼市与车市走势对比分析*全国出租网约新车市场分析-2023年*2024年全国乘用车市场价格战仍将激烈

*对新能源车绝不应该悲观*30年乘联会品牌再续辉煌*2023年中国汽车成绩斐然,而潜力更巨大*中国汽车引领中国出口高质量增长

*公安部上牌和驾驶员数据分析-2023年1-12月

*2024年第1批新能源车免车购税目录分析

*2023年1-12月全国汽车市场召回状态跟踪*电车与电网融合互动利好车市增长*新能源车车购税门槛指标调整力度不小*汽车保有上牌报废出口分析