企退人员的工龄有41年10个月,养老金只领了3800元,合理吗?与事退人员的差别大吗?

在2024年办理退休的企业参保人员,工龄能有41年10个月的情况下,在大部分地区办理退休,则退休后的养老金待遇都是能够达到4000元以上的,但如果退休地的养老金计发基数比较低,而且个人的平均缴费指数也比较低的情况下,则退休后的养老金待遇也是有可能达不到4000元的。

比如这位在江西办理退休的企业参保人员,虽然工龄能有41年10个月,但是因为平均缴费指数比较低,还达不到0.74的情况下,则可计算的养老金待遇也是比较低的,又因江西的养老金计发基数只有6747元,所以可计算的养老金待遇也是会被拉低一些的。

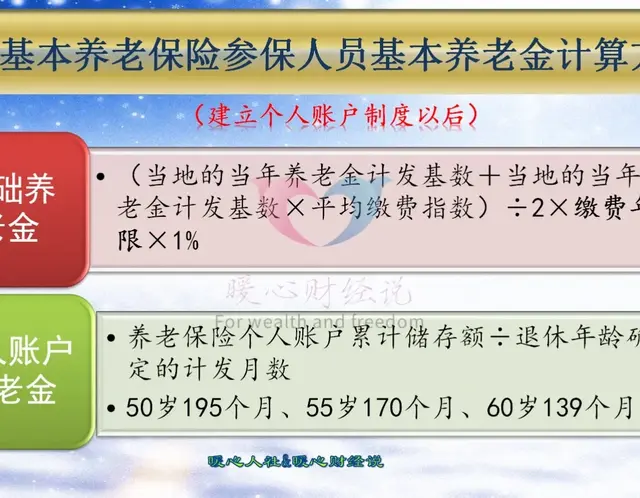

根据这位企退人员的实际情况来说,他的养老保险个人账户余额是76782.53元,退休年龄是60岁,可认定的视同缴费年限有13年3个月,但平均缴费指数只有0.7396,在养老金计发基数为6747元的情况下,他可计算的养老金待遇确实只有3800.63元的。

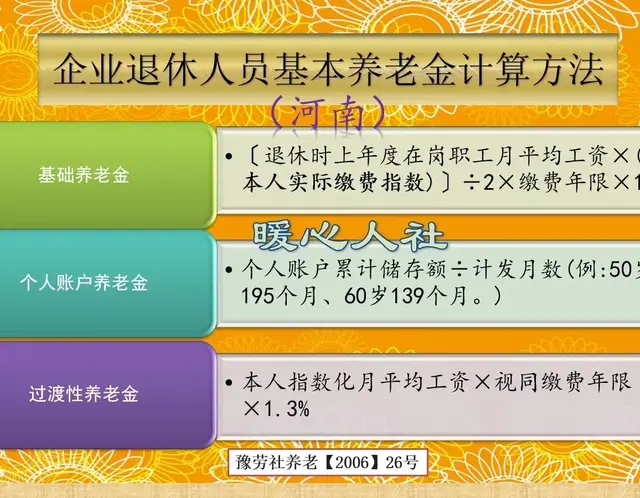

其中,个人账户养老金有76782.53/139=552.39元,基础养老金有6747*(1+0.7396)/2*41.83%=2454.81元,过渡性养老金有6747*0.7396*13.25*1.2%=793.42元。

由此就可以看出,这位工龄有41年10个月的企业退休人员,因为个人的平均缴费指数和退休地的养老金计发基数都比较低,所以退休后的养老金待遇只有3800元也是比较合理的,但在当地2024年的养老金计发基公布之后,这位企退人员的养老金还是能够再增加一些的。

不过,对比事业单位的退休人员来说,哪怕是退休地相同的情况下,则企退人员的养老金都是远低于事退人员的,因为事退人员的平均缴费指数和视同缴费年限都是远高于企退人员的,所以在办理退休手续之后,事退人员的养老金待遇才会比较高的。

截止到2024年5月份,根据大部分事退人员的养老金待遇来说,工龄能有41年以上的情况下,则可计算的养老金待遇基本上都是能够达到6000元以上的,所以对比这位企退人员来说,事退人员的养老金待遇基本上都是能够高出2000元以上。