大鱼测评第1163篇原创

上月底不少优秀的确定收益类养老金下架,市场处于过渡期,保险公司的新产品也在陆续发布中。目前,新品看了没有特别有吸引力的,计划入手确定收益类的养老金的朋友,可以再观望一段时间,等新的格局建立后再慢慢挑选。

但如果愿意放弃0.5%的确定性,换取更高收益的可能,分红型养老金也非常值得考虑。分红型养老金选择不多,但演示数据和过往分红表现都很亮眼,比如之前我们测评过优秀的2款分红型养老金:

保额分红经典之作:恒安标准幸福到老

分红险老玩家,对接顶级养老社区:泰康乐享百岁

可以预见在预定利率限高、确定收益产品整体疲软的环境,分红型养老金在未来的选择会只多不少。今天我们要测评的福满满5号,也是分红型养老金的一员,从演示数据看还是有点东西,不过实际应用还是有些弯弯绕绕需要注意。

基础形态和特点

福满满5号是现金分红类养老金,和泰康乐享百岁属于同一种形态。

利益由:①保证部分+②红利组成。

①保证部分包括年金、现金价值和身故金——这部分就是一款典型的终身养老年金,保证领取20年。

②红利从第1年末开始即产生,以现金方式分红,持续终身,可领取,也可进入万能账户,一共4种领取方式。如果红利全部进入万能二次增值、持续积累,长期来看效果类似于增额终身寿险。

后文我们着重研究分红现金领取、进万能账户2种常见方式的养老金使用效果;

加红利演示后,领取至70岁前IRR超3.0%,领取至80岁左右IRR超3.5%(保底部分超过2.0%),领取至100岁IRR超4.0%;单看演示数据比同类型泰康乐享百岁高出不少,具体我们后文分析。

分红方式1:现金领取对比

我们选取了2款市场领取最高的确定收益类养老金和2款综合表现优质的分红型养老金与福满满5号进行对比,以年交10万,交3年,30岁女性与男性,60岁开始领取为例。

现金领取分红的方式,适用于尽可能增加养老现金流的需求。

理论上从第一年就开始每年分红,相当于在养老金领取之前,每年领取一笔由现金分红产生的“年金”。这笔年金数量不多,但只要有分红在,这笔“年金”就可以持续领取;开始领取保底部分的养老金后,每年领取的养老金=保底养老金+现金分红。

P.S.由于幸福到老长寿版的交费期仅有3年交与其他养老金重合,其他都不一样,因此以下只对比了3年交的情况,其他交费期数据稍有差异,但规律大体一致;另外,为了便于对比,下面2个表格中均以年交10万为例来测算,但其实幸福到老长寿版是保额推算保费,实际投保时保费稍有差异。

由上表数据可以得知几个结论:

(1)福满满5号领取养老金的构成,保底养老金部分占比大,分红部分提供的”年金“占比很少,现金分红增加养老金领取的功能更弱,这点与恒安标准幸福到老这种保额分红的养老金差别很大。幸福到老随着领取年份的增加,养老金中分红部分占比越来越大,在70岁时已有近半养老金由分红部分提供;

(2)福满满5号加分红后的养老金领取逐年递减,减幅不大,这与年度现金分红的计算方式有关,一般现金价值开始递减后,现金分红数额也呈现递减趋势;

(3)和同为现金分红的泰康乐享百岁相比,福满满5号的保底养老金、加分红实现率100%情况下红利的养老金领取都更高;

(4)养老金年度领取金额比确定收益的明爱金彩2.0、鑫禧年年尊享版低,保底部分不如确定收益的养老金高。加分红后,因为分红部分的”年金“从第一年就开始领取,累计了一部分领取金额,所以确定收益的2款养老金的累计领取金额要在70岁后才超过福满满5号;

只看领取金额,福满满5号和其他优质养老金相比并没有优势,和保额分红的幸福到老比,领取更是差了一大截,如果看重养老金领取,又接受分红形式,建议考虑其他产品。

但福满满5号的优势不在养老金领取,而是保持到85岁的高现金价值,能拉高整体收益。另外,年度现金分红不一定当年就立即领取出来,可以进入万能账户二次增值,下面来看这种分红方式的效果。

分红方式2:转入万能账户增值

红利转入万能账户继续增值的方式,保底部分类似于常规养老金,红利部分类似于增额终身寿的一笔灵活的资金。这种方式可以起到养老现金流+应急资金的功能。

所以很自然的可以把福满满5号拆分成确定收益的养老金+分红型增额寿的组合,再和同类产品对比。以40岁女性,年交20万,3年交,60岁开始领取,100%分红实现率为例。

1.福满满5号数据

福满满5号的保单利益由两部分构成:

(1)保底部分每年41400元的养老金领取,加上保证20年领取的身故利益,和到85岁前每一年剩余的现金价值;

(2)不确定的分红部分,转入保底2%,现行结算利率3.5%的万能账户,提供类似增额终身寿的一笔资金,领取取用;比如到70岁时,按保底2%来算,有37.4万;按4%假设有50.7万。

2.对比方案数据

对比方案的保单总交费额度和福满满5号一样都是20万3年交,由富德生命鑫禧年年尊享版提供确定的养老金,由分红型增额寿提供一笔灵活应急资金,利益同样由两部分构成:

(1)领取部分每年41406元的养老金领取,和福满满5号保持一致。加上几乎终身的现金价值,和现金价值一致的身故利益;

(2)增额寿部分,灵活取用,由保底+分红构成;到70岁时,100%分红实现率的情况下有54.9万。

所以,在养老金领取金额一致的前提下,福满满5号和组合方案哪个更优,关键在养老金提供的现金价值和增额寿/万能账户价值哪个更高。

假设分红险的实现率都为100%,分别领取至70岁、80岁、85岁、100岁:

(1)万能账户持续按2%保底结算,养老金现金价值+增额寿/万能账户退保价值,组合方案始终比福满满5号更高;

(2)万能账户持续按4%假设,养老金现金价值+增额寿/万能账户退保价值,福满满5号比组合方案更高。

所以,组合方案和福满满5号哪个更优,一方面取决于未来万能账户结算利率水平。目前万能账户结算利率为3.5%,历史也从未高过4.0%,结合目前的利率环境和万能账户利率承压状态,按持续4.0%假设显然乐观了,预测实际顶多和组合方案打成平手,大概率不如组合方案。

并且组合方案中只有增额寿分红实现率一个不确定因素,而福满满5号存在分红实现率和万能账户结算利率两个不确定性因素,确定性也稍差。

分红可靠程度

福满满5号是一款新产品,目前没有历史分红实现率公布,不过可以参考同公司其他分红型产品的实现率情况。

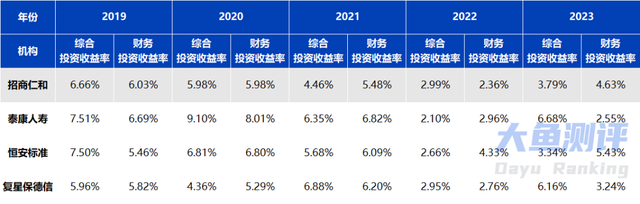

招商仁和公布实现率的分红型产品只有6款,可查至2020年,2020-2022年的实现率较高,但2023年断崖式降低,这也与过往几年的招商仁和的投资收益率走势一致,预测未来的分红实现率也将与投资收益率密切相关。

另外,2020-2022年虽然超额分红,但2023年分红实现率陡降,说明招商仁和也大概率没有在前几年投资收益率高的年份保留<分红特别储备>,分红平滑机制较弱。

再简单看看保司的其他情况:招商仁和无论从综合评级、投资收益率、分红险运营经验还是过往分红实现率来看,表现都不如分红险运营经验和能力更强的保险公司。

总结

福满满5号是一款现金分红的养老金,现金分红可以按年度领取,也可以进入万能账户增值。分红采用不同的领取方式,实际保障效果和功能有不少差异。

看重养老金领取金额的朋友,分红建议采用现金领取的方式,优势在于养老金有保持到85岁的现金价值,但养老金领取不如其他产品高;

喜欢养老现金流+一笔养老应急资金的形式,分红可采进入万能账户继续增值的方式,起到养老金+增额寿类似的效果;万能账户实际结算利率会影响最终利益,按2%保底结算不如同类产品,按4%假设会比同类产品更优,但4%结算利率历史从未达到,未来也很难达到。因此,个人认为其他产品养老金+增额寿的组合方式反而确定性更强。

福满满5号的加上分红后总体收益有机会超越大部分养老金,但未来分红实现率大概率和保险公司投资收益率挂钩,可能波动较大。保险公司分红险运营不算很有经验,未来分红实现不确定性较高,消费者选择时需要额外考量。

End.

声明:大鱼测评的得分基于自身研发的测评系统而来,文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。

▼关注公众号:大鱼测评