最新出的《2024胡润全球富豪榜》,再次让人旁观了一场“风水轮流转的戏”。

就如护肤赛中,有的女富豪笑,有的大概会有点“郁闷”。

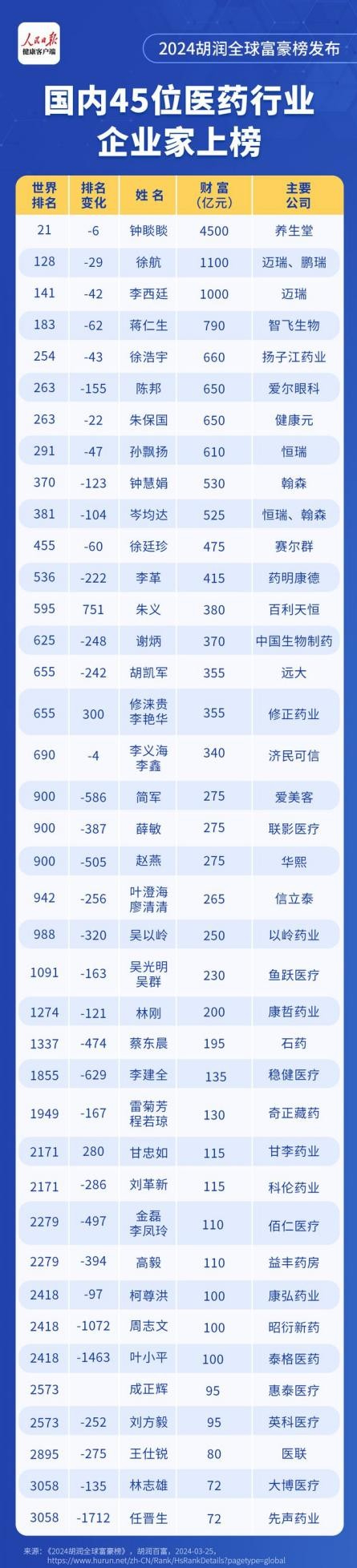

胡润全球富豪榜数据显示,2021年,华熙生物创始人、董事长赵燕以650亿元身家位列第240位,然而到了2024年,其身家缩水至275亿元,排名也下滑至第900位。

与之相反,2024年锦波生物董事长杨霞以85亿元身家位列全球富豪榜第2750位,成为山西近年来首位登顶首富宝座的女企业家。

虽然,相比曾经三大“千金贵体”玻尿酸企业的大boss赵燕,仍就相差甚远。但从锦波生物超99.97%的营收增速、170%以上的净利润增速,以及胶原蛋白本身处在的市场导入初期,相信,这种差距将会愈发缩小。

图源:人民日报

尤其是,华熙生物似乎出现了增长乏力迹象。

业绩上,2023年华熙生物实现营收60.76亿元,同比下降4.45%;归母净利润更是相比22年的9.71亿大幅下滑38.97%,为5.93亿元。

具体来看,报告期内,受益于华熙生物海外拓展持续推进,毛利率较高且稳定的医药级透明质酸原料销售收入4.01亿元,同比增长18.96%。进而驱动其原料业务23年同比增长15.22%。

而医疗终端业务23年营收实现同比大增58.95%,达10.90亿元,这主要是其医美板块新增覆盖超过3500家机构,同时医药板块骨科类注射液产品受益于带量采购落地实现高增。

然而贡献最主要收入的功能性护肤业务收入占比却由22年的72.45%下降至23年的61.84%,收入体量同步下降18.45%。对此,该公司表述对护肤品业务进行阶段性调整,产品端持续打造大单品系列。

然而,“医美三剑客”中与之并驾齐驱的爱美客、昊海生科却是再次交出了亮眼的业绩。

其中,爱美客2023年营收达28.69亿,同比增长47.99%,并以95.09%高毛利率保持住高额净利润,实现净利润18.55亿元,同比增长46.33%。昊海生科更是扭转此前增收减利的现状,实现净利润同比增长130.58%,达4.16亿元。

这种截然相反的业绩走势以及华熙生物上市以来首次出现收入、利润双跌的境况,使得华熙生物自2023年12月开始就跌破上市以来始终挺住的70元股价线,并在此后一路波动下滑,2024年2月4日更是创下上市以来新低50.22元/股。

事实上,即使是业绩仍在增长的爱美客、昊海生科股价、市值同样再下滑。

或许主要原因在于,随着资质壁垒逐渐被击破,玻尿酸净进入非供不应求的阶段,不再是“千金贵体”。

此前弗若斯特沙利文发布的《2021全球及中国透明质酸(HA)行业市场研究报告》就指出,玻尿酸原材料的平均价格已由2017年的210元/克,逐渐降至2021年的124元/克,降幅达到40.95%。

而贝壳财经记者的统计数据也指出,截至2023年4月,通过国家药品监督管理委员会(NMPA)批准注射用玻尿酸医美器械注册的已超40个品牌。

对此,市场纷纷猜测,包括重组胶原蛋白的合成生物将成为其下一个“填充物”。

事实上,早于2021年,赵燕便在公司业绩发布会上直言,“我们已经不仅是玻尿酸公司了,玻尿酸只是我们的基本盘。”赵燕在今年3月的采访中也曾告诉时代财经,“合成生物成为华熙生物的下一个关键词。”

根据国际调研机构Reportlinker统计,2022年合成生物学全球市场规模为131.10亿美元,较2021年增长30.20%。2023年合成生物学市场规模预计将增长至170.7亿美元,合成生物学市场预计将在2027年以23.0%的复合年增长率增长到391.2亿美元。

不过,这个市场空间广阔的新风口,当前已入场的玩家早不是少数了,包括涉及胶原蛋白原材料端、产品端的锦波生物、巨子生物,依旧主攻功能性护肤赛带的丸美股份、欧莱雅、珀莱雅。

据悉,目前华熙生物已有7-8种在研胶原蛋白,已经实现大分子的重组胶原蛋白制备,并于2023年8月份完成了重组Ⅲ型人源胶原蛋白原料产品的上市,将推进自产重组人源胶原蛋白原料在护肤品中的应用。