大家好!

今天,策略哥来给大家拆解一只国产液压龙头企业——恒立液压的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)国产液压龙头企业,厚积薄发收获期将至

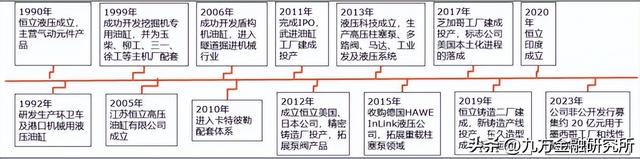

公司前身恒立液压气动有限公司成立于1990年,2005年成立江苏恒立高压油缸有限公司,并在常州建立生产基地,经过30余年深耕,恒立液压已成长为国产液压件龙头企业,产品遍及工程机械、农业机械、工业工程、海洋工程、能源科技、隧道工程等众多行业。

此外,公司在中国、德国、美国、日本、墨西哥分别建有7个液压研发中心与11个生产制造基地,生产、销售网络遍布全球。

图表2:公司发展历史

资料来源:民生证券

同时,公司目前产品以液压油缸及泵阀为主,2022年,液压油缸占收入56%,为公司第一大产品线。

图表3:公司核心产品线情况

资料来源:民生证券

2)一己之力打破技术垄断,连续多年获得卡特优质供应商称号

在公司刚进入挖掘机液压油缸领域时,国内挖掘机液压油缸主要由凯迩必、东洋机电、小松液压等日韩品牌垄断,外资品牌产品售价高,服务响应相对较慢。而随着国内工程机械主机厂的崛起以及国内工程机械需求的提升,给工程机械核心液压件带来了巨大的市场空间,公司液压油缸产品在国内挖掘机市场的份额快速提升。

同时公司积极与外资品牌对接,2010年就成为了全球工程机械龙头卡特彼勒的合格供应商,卡特彼勒也在2014年一跃成为公司第一大客户,自2016年起,公司连续多年获得卡特彼勒优秀供应商质量认证最高等级的铂金奖。

除卡特彼勒外,目前液压油缸产品已向全球知名的多数工程机械主机厂实现供货。公司挖掘机专用油缸产品销量由2008年的4.2万只增长至2023年的60.8万只,期间复合增长率高达19.5%。

3)不断的研发和技术积累,得以实现不同下游、不同客户的突破

据公司公告,盾构机专用油缸在国内市场份额一举超过70%,海工海事领域国际知名的TTS、麦基嘉、卡哥特科等均为公司客户。近年来,高空作业平台领域逐步进入外资品牌供应体系,油缸产品增速较快。公司非标油缸产品销量由2008年的1.7万只增长至2023年的23.8万只,期间复合增长率高达19.2%。

4)液压领域产品体系逐步完善,前瞻性布局线性传动提升公司综合竞争力

液压油缸的大获成功使得公司加速向液压元件中价值量更高、技术含量更高、国产化较低的液压泵、阀、马达产品切入,目前已成为公司第二增长曲线,预计未来随着泵、阀、马达产品越来越多的进入客户的供应体系,有望复制液压油缸的成功,伴随行业速度实现较强的业绩弹性。

公司前瞻性通过电缸业务拓展至丝杠领域,迈向精密传控,有望进一步打开成长空间,提升公司在全球传动领域的综合竞争力。

二、技术面信号

股性来看,这股属于流通市值687+亿的大盘股,历史上涨停板和大阳线较多,股性较为活跃,容易得到机构资金的青睐。同时,这股属于工程机械+高端装备+工业4.0等多概念叠加品种,具备一定的轮动拉升概率。

技术上,这股自2021年1月份的430.70高点一路震荡下跌至131.13,股价调整时间较长,风险释放较为充分,安全边际相对较高。

同时,自诞生131.13低点之后,这股持续在低位展开大周期震荡,期间未有过明显的大涨,低位超跌属性明显。

而中短期角度上,最近3个月,这股持续在152附近徘徊,下影线较多,试盘迹象明显,底部结构相对较为夯实,不排除会走一波超跌反弹行情,建议可以逢低沿着5月27日下影线附近低吸,以中短线思维对待即可(止损位设在下方缺口位置)。

资料来源:同花顺iFinD

风险提示:

行业景气度不及预期;盈利预测与估值模型失效的风险。

参考资料:

1.20240506-东北证券-恒立液压-Q1业绩短期承压,看好长期多元化发展

2.20240131-民生证券-恒立液压-深度报告:液压需求复苏,丝杠放量在即

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投聂影编辑整理 (登记编号:A0740621110001)