正文字数:3949字 预计阅读时间 10 分钟

导语

2024年PP扩能刷新历史峰值,供需差继续走扩!宏观经济预期乐观提振,聚丙烯节后库存需求变量如何?详情请看下文分析。

24年PP扩能刷新历史峰值,供需差继续走扩!

2023年中国聚丙烯新增产能480万吨/年为历年来扩能峰值,未来一大波新增产能依然在路上,在需求增速不及供应增速背景下,供应端进入全面过剩阶段。

据不完全统计,2024-2025年新增产能将再度刷新历史峰值,其中2025年或将成为扩能最多的一年,新增产能在1015万吨/年。由于新装置投产存在较多不确定性,当年实际兑现率或存在较大波动,远期投产推迟甚至搁浅的情况较为普遍。随着聚丙烯进入全面过剩,企业长期或较长期陷入亏损成为常态,降负减产成为常规操作,产能利用率下降趋势明显。

2024年中国聚丙烯扩能详表

单位:万吨

2024年,中国聚丙烯继续在高扩能路上,预计新增产能在910.5万吨/年,但存在较多推迟的情况,预计实际兑现率在一半左右。在供应量增长400-500万吨情况下,叠加2023年新投产装置稳定运行,供应压力骤增,需求增速在8%左右。

单位:万吨

据数据测算,2023年成为国内聚丙烯供应全面过剩拐点年,未来供应大幅增长将加剧这一矛盾,供需差持续走扩,聚丙烯行业格局快速生变。国内聚丙烯供应过剩成为常态,供需平衡成为动态,产能过剩带来直接影响是价格重心持续下移,生产企业深度亏损、产能利用率持续下降,或伴随部分落后产能被动淘汰。

随着中国聚丙烯供应格局大幅扩张,行业格局将迎来剧变,首先带来国内供应格局竞争呈现加剧态势,市场价格围绕成本端波动,甚至面临部分落后装置被淘汰局面;其次在全球行业地位得以提升,随着未来行业向着多元化、高端化、差异化发展,将从大而不强走向大而强,全球资源流向也将迎来新的转变;再次中国从净进口国向净出口国逆转,但终端制品出口依然占据主导地位,聚丙烯原料出口仍面临成本高企及产品结构单一的困境。

宏观经济预期乐观提振,聚丙烯节后库存需求变量如何?

一、春节假期,终端需求疲态尽显

图1 国内聚丙烯市场价格走势图

上周聚丙烯市场报盘难寻,临近春节,贸易商及工厂陆续离场,市场成交氛围清淡,整体呈现有价无市。考虑当前库存逐步累积,偶有成交让价现象存在,当前交易基本停滞,预期价格维稳。截止7日,华东拉丝主流报盘在7320元/吨,较上上周跌30元/吨,跌幅0.41%。

表1 国内聚丙烯周度供需平衡表

聚丙烯供需平衡表

上上周

上周

环比

聚丙烯国产量

65.16

63.67

-2.29%

布伦特

制聚丙烯产量

35.29

35.09

-0.57

煤炭

制聚丙烯产量

15.79

15.37

-2.66%

丙烷

制聚丙烯产量

9.41

8.42

-10.52%

聚丙烯进口量

7.00

7.00

0.00%

聚丙烯出口量

3

3.5

16.67%

聚丙烯净进口量

4.00

3.50

-12.50%

聚丙烯表观需求

69.16

67.17

-2.88%

聚丙烯企业库存

41.31

43.41

5.08%

二、停车装置重启 产能利用率提升预测:本周产能利用率来看,本周为春节期间,聚丙烯开停车现象或有明显减弱,预计装置持稳运行概率较大;伴随着周尾海天石化20万吨/年及茂名石化一线17万吨/年等装置重启,预计本期聚丙烯产能利用率提升至76.5%。

1、聚丙烯商业库存增加

截至2024年2月7日,中国聚丙烯商业库存总量在58.54万吨,较上期增加2.32万吨,环比+4.13%。上周内市场交投基本停滞,中间商陆续退市,场内报盘减少,因此本周石化企业库存小幅上涨。中间商操作意愿降低,降库回笼资金为主,中国聚丙烯贸易商样本企业库存出现小幅回落。出口窗口持续开启,前期成交订单陆续抵港,加之国内生产企业节前资源存移外库操作,故周内港口库存入库资源增多,显现累库。综合来看,本期商业库存总量上涨。

图2 聚丙烯商业库存总量走势图

2、聚丙烯产能利用率环比下降

上周期(2024年2月2日-2月8日)聚丙烯产能利用率环比下降1.76%至75.31%,中石化产能利用率环比上升1.45%至79.89%;上周中韩石化JPP线20万吨/年、茂名石化一线17万吨/年等装置重启,使得中石化产能利用率上升;广西鸿谊15万吨/年、宁夏宝丰三线50万吨/年等装置周内停车,使得本周聚丙烯平均产能利用率下降。

图3 中国聚丙烯产能利用率周数据趋势

表2 国内各地区聚丙烯周度产量表

地区

上周

上上周

环比

西北

14.34

14.87

-3.56%

华东

13.94

13.97

-0.21%

华南

14.02

13.92

+0.72%

华北

11.48

12.11

-5.20%

东北

6.75

7.09

-4.80%

华中

2.19

2.05

+6.83%

西南

0.96

1.16

-17.24%

总计

63.68

65.17

-2.29%

3、生产企业库存增加

截至2024年2月7日,中国聚丙烯生产企业库存量:43.41万吨,较上期(20230207)增加2.1万吨,环比增5.08%。上周下游工厂节前备货多数结束,市场交投基本停滞,中间商陆续退市,场内报盘减少,因此上周石化企业库存小幅上涨。

图4 中国聚丙烯生产业库存周度走势图

三、 下游放假停工增多 终端需求下降明显

三、 下游放假停工增多 终端需求下降明显预测:下游工厂进入放假状态,市场交易量萎缩,预计节后下游补仓量将有所改善。塑编数据显示,塑编样本中大型企业原料库存天数较上上周-27.78%;BOPP样本企业原料库存天数较上上周-3.09%。

节前下游开工下降,终端需求冷淡期

上周塑编样本企业开工率在13.4%,较上周-23.1%。春节节日气氛浓厚,市场多有价无市,整体鲜有成交,原料价格维稳运行。多数塑编企业进入假期,原料库存天数大明显下滑,个别大型塑编企业春节不放假,工人轮流上班,订单情况多在10-15天左右。据相关塑编企业反馈,往年春节前订单较多,正常能排到年后2个月左右,但今年订单多已交付,表示对年后期待有限。预计节后复工复产后塑编市场或将延续弱势,塑编价格多震荡为主。

节前BOPP价格维持稳定。截至2月1日,厚光膜华东主流价格在8900-9100元/吨,环比价格持平,同比-300元/吨。PP期货低位震荡,一定程度拖累现货市场气氛,现货价格较上周偏弱调整20-50元/吨,中油及石化出厂价格多维持稳定,成本端对BOPP尚有支撑,BOPP价格基本走稳,膜企积极交付订单为主,场内交投节奏放缓。

图5 塑编行业开工率走势图

图6 BOPP与拉丝价格走势对比图

四、供需两淡影响 产业链盈利下降

四、供需两淡影响 产业链盈利下降利润:短期市场来看,节后返工热潮,叠加消费政策刺激,聚丙烯市场或小幅反弹。减产和地缘不稳定性令供应依然趋紧,经济和需求前景面临的压力有所减弱, 国际油价或存上涨空间。终端库存处于高位及暖冬格局未改,需求并未大范围释放,整体采购节奏偏缓,动力煤或窄幅震荡。预计油制PP利润小幅下滑,煤制PP利润小幅修复。

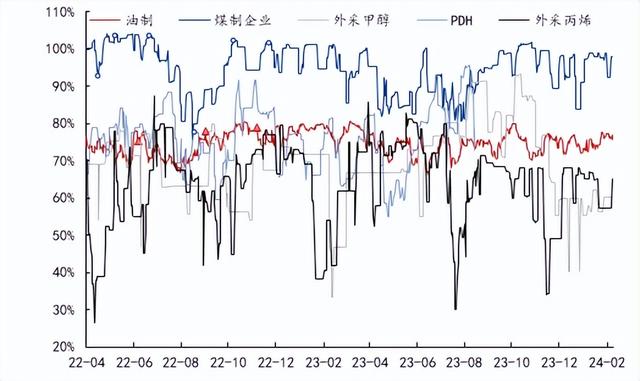

图7 中国PP各原料来源利润分析

上周油制、PDH制PP利润修复,煤制、甲醇制、丙烯制PP利润下滑。贸易商及工厂陆续离场,供应稳定需求消退,聚丙烯市场阴跌。巴以双方停火前景渺茫,中东局势的紧张氛围仍在,叠加美国原油产量增幅放缓,本周国际油价均价下跌,油制PP利润修复。主产地供应维持常态,需求端延续刚需采购,电厂小幅去库,煤炭市场供需关系仍偏宽松,动力煤市场稳定,煤制PP利润小幅下滑。

五、宏观利好提振,节后关注需求及库存变量表3 国内聚丙烯供需平衡预期

供应:预计下周供应增量,春节物流运输不足

下周供应端预计增量,春节假期物流运输停运,同时下游工厂基本放假,货源流通力度下降,预计下周供应端维持增量趋势。新增扩能,安徽天大及惠州立拓等扩能装置计划推迟到3月扩能。

需求:下游工厂多放假,节前交易萎缩

下游工厂进入放假状态,市场交易量萎缩,预计节后下游补仓量将所该站。塑编数据显示,塑编样本中大型企业原料库存天数较上上周-27.78%;BOPP样本企业原料库存天数较上上周-3.09%。

成本:油制、丙烷成本稳定支撑,行业盈利水平偏低

油制、丙烷成本支撑犹存,减产和地缘不稳定性令供应依然趋紧,短期油价存上涨空间。丙烷外盘价格坚挺,市场短期存支撑。煤制及甲醇制成本支撑变化有限。

图8 2024年国内聚丙烯价格运行区间评估

结论(短期):节前周内市场围绕宏观情绪为主,春节假期影响市场交易进度,供需基本面暂无明显矛盾,关键在于节后库存累积及下游采购积极性,节后新增扩能空窗期,利好节后供应端,预计节后市场库存消化后存低位上行空间。华东现货拉丝价格预计7300-7450元/吨。长线关注节后产业链库存变量及供需端、社会库存变化情况。

结论(中长期):聚丙烯市场面临春节假期影响,节前终端需求放缓,市场交易进入冷淡期。节后市场产业链库存、宏观情绪变动牵制市场主要变量。节后生产端累库与下游工厂开工采购或有时间错位,产业链供需矛盾将在节后压制价格现象凸显。宏观面倾向利好方向,海外通胀形势放缓叠加国内存款准备金计划下调,均利好市场资金周转活跃度,综合预计下月市场节前僵持局势不变,节后市场或存低位上移机会,但上涨幅度因供需问题收窄。预计华东地区现货拉丝价格在7350-7550元/吨,重点关注节后库存及供需端变量关系。