大家好,我是海榕君。

最近听一个发改委朋友说:最近文件雪片似的下,我上班也十几年了,从未见过这种密集程度,连三年疫情期间都没有,现在真的超常规。

明天上午10点,又来了一个重要会议,住建部、财政部、央行将一起召开发布会。

根据外边的信息,外资的预期值是很低的,认为不会有新的措施,重在落地执行,重点关注存量房收储计划。

我估计还是解决,下面几个问题:

1. “已售未交付的商品住房” (简称烂尾楼)的问题。

2. 做房地产项目和商业银行的利益是互斥的,怎么让商业银行心甘情愿的去推动地产项目。

3. 5月份以来房地产收储进展缓慢,各地动力不强,会议上是否能在操作细则上提出建设性想法进行优化。

但咱这边的小作文,已经吹上天了,我随便写几个:

1. 2025年前发放7万亿地方专项债,其中4万亿用于保交楼和收储(存量房变保障房),收储价格以2024年9月房地产均价为准。

2. 土地收储将不会动用地方专项债,考虑使用转移支付,中央特别国债。

3.房产税推迟到2030年后再考虑。

4. 严控增量、优化存量、提高质量,全面完成地下管道更新。

5. 试行多生孩子,免费住房的安居政策。

最后一条是最离谱的,连每月给孩子补助800元都不愿意,能会让免费住房?都免费住房了,房子卖给谁怎么复苏啊?

地产行业最好的公司,还是三种类型:

1. 贝壳(收交易佣金的)2. 龙湖和新城(赚商业租金的)3. 低估值的优质央企。

还是低预期好一点,就像上次证监会拉着央妈开会,市场上没几个人看好的,结果央妈连续放王炸。

再说说其他的:

1.光刻机ASML 连续暴跌,昨天盘前ASML大跌16%,今天又跌3%,ASML最大的问题就是需求不足,前几年大陆和台湾占ASML总营收50%左右,中芯国际一年买了三年的量,除了台积电,英特尔和三星良率太低,成本太高,亏的一塌糊涂,自然延缓euv的定单。

2. 新散户不往A股充钱了,根据工行银证转账的数据,周一净流入,周二净流出,但两天加在一起,还是净流出的。

两融方面,老散户还在加融资,周一两市融资增加64亿,周二增加19亿。

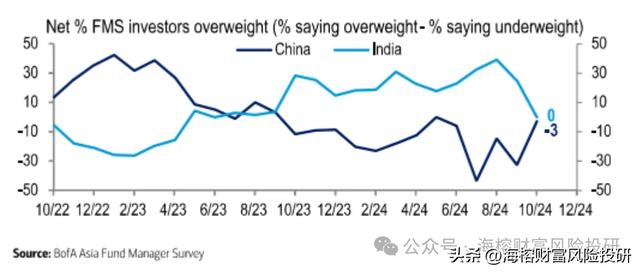

3. 路边社看到一个图,美国银行调查显示,全球基金经理正在削减印度资产配置,转而青睐中国资产。从2023年2月开始,外资一直是减仓,到今年8月底,外资才开始转向中国。

4. 牛股拓维信息突发利空,前三个季度利润只有1101万,游资解释:这可是正宗的华为硬件。

一个华子员工留言,我是服了,根据我多年华子工作经验,供应商就是要承担华子的降成本策略的工具,自制的成本高了就外包给这些公司,但是你也别想赚多少钱,华子的议价权跟这些小喽啰公司不在一个层次。

5. 减持新套路,科创板新相微发布减持公告,股东科宏芯(香港)有限公司、西安众联兆金股权投资合伙企业共减持1%,本次询价通过询价转让受让的股份,在受让后6个月内不得转让。本次询价转让的受让方为具备相应定价能力和风险承受能力的机构投资者。

今天两市有2726个公司上涨,2457个公司下跌,中位数上涨0.1%,基本不涨不跌。

但成交量只有1.39万亿,比昨天少了2619亿。

今天盘中,市场还在炒作一个事件:国家准备把劳动密集型产业,从东部向中西部转移,又同时在多个群里面传播,四川的拆迁户每家都分了几百万。

这个事是9月25日发的公告,今天市场才想起来。四川的房地产管理部门,也连忙辟谣。

其实,这就是震荡期的游资炒作,提前埋伏筹码,然后再疯狂传播。

明天关注房地产的政策,盘中注意一下交易量的变化。

就这么多了。

20241016