本周期货黑色系原料下跌反弹,铁矿石抗跌韧性十足,铁矿主力合约收盘均价813,环比降5,焦炭主力合约收盘均价2232,环比降27;成材端螺纹、热卷跟随小幅震荡,品种差走阔至高位,螺纹主力合约收盘均价3541,环比降59,热卷主力合约收盘均价3736,环比降40。

本周现货市场价格偏弱震荡:周一,普遍下跌;周二,跌势放缓;周三,低位上探;周四,先扬后抑;周五,小幅震荡。当下市场现状是:库存累库压力不减,下游需求总体偏弱,厂家加快出货,商家操作谨慎。

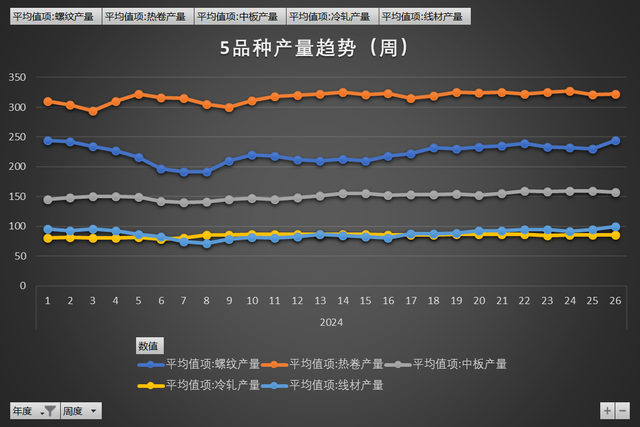

本周五品种样本总产量910.72万吨,环比增19.23万吨;表观需求898.39万吨,环比降0.12万吨;总库存1773.9万吨,环比增12.32万吨。

分品种来看,产量方面,除中板微降外,其它均不同幅度增加,螺纹增14.23万吨,线材增1.13万吨;表需方面,增降互现,整体较上周持平,热卷增3.92万吨,中板降2.3万吨;库存方面,由降转增再次累库,建材累库明显,螺纹总库存增8.96万吨,线材总库存增6.56万吨。

综合来看,本周产量大幅增加,建材增加明显;表需基本持稳,板材韧性十足;厂库、社库同步累库,累库压力不减。本周数据偏差利空。

本周钢材成本指数均价3707元/吨,环比降22元/吨;钢材价格指数3738元/吨,环比上周降114元/吨;本周盘面利润31。本周原料端铁矿小幅震荡,焦炭持稳运行,铁水成本比上周降25元/吨;成材方面产量大幅增加,表需小幅波动,库存再次累库,基本面数据偏差利空。

盘面利润分品种来看,本周钢坯成本均值3326元/吨,环比降30元/吨;现价均值3296元/吨,环比降72元/吨;盘面利润-30元/吨;

螺纹成本均值3546元/吨,环比降30元/吨;现价均值3458元/吨,环比降80元/吨;盘面利润-88元/吨;

热卷成本均值3526元/吨,环比降30元/吨;现价均值3656元/吨,环比降60元/吨;盘面利润130元/吨。

本周高炉开工率83.11%,环比上周增0.30% ;日均铁水产量 239.44万吨,环比降0.50万吨。

原料端铁矿本周港口库存1.55亿吨,环比增33.05万吨;到港量2600.30万吨,环比增286.50万吨;日均疏港量323.98万吨,环比降1.54万吨。

原料端焦炭本周总库存835.06万吨,环比增3.65万吨;日均产量53.70万吨,环比增0.06万吨。

原料端废钢本周总消耗量203.90万吨,环比降1.43万吨;总库存564.77万吨,环比降6.86万吨。

本周期货热卷-螺纹品种差均值195元/吨,环比增19元/吨;现货热卷-螺纹品种差均值198元/吨,环比增20元/吨。

本周主流建材贸易成交量均值11.82万吨,环比增0.64万吨。

宏观方面:国家统计局,2024年1-5月,黑色金属冶炼和压延加工业实现营业收入32891.2亿元,同比下降3.3%;营业成本31915.2亿元,同比下降2.9%;亏损127.2亿元。第二十届中央委员会第三次全体会议于7月15日至18日在北京召开。

供应端:铁矿石到港量大幅增加,库存再次小幅累库,价格抗跌韧性十足;焦炭提涨50落地,供需关系基本平衡;高炉开工率、铁水产量高位小幅波动,螺纹、热卷品种差走阔至高位,钢厂利润下跌不止。

需求端:南方梅雨季天气持续,北方高温区域扩大,钢材需求释放受到制约,市场成交一般,库存再次累库,商家操作越发谨慎。

本周钢市供需形势再度转差,特别是产量的大幅攀升超市场预期。从近期钢企的生产节奏、市场情况来看,如此大幅的增产大概率难以延续。随着钢材价格跌落至相对低位水平,市场恐慌情绪得到释放,原燃料价格表现坚挺,成材出现成本支撑。当前卷螺期货主力合约升水现货,盘面一定程度上显示“未来很难更差”的预期。