国产替代,加速进行!

说到国产替代,技术突破,最先想到的就是芯片领域。

说句实在话,目前,国产芯片与国外仍存在差距。毕竟,此前我们大部分时间是组装厂的角色,自主研发的力度还不够。但是,国产替代、自主可控不是简单的口号,而是势在必行。

设备是产业的技术先导者。像北方华创、长川科技、华峰测控、芯源微、华海清科、拓荆科技、至纯科技等晶圆制造和封测相关设备公司持续推进国产替代,热度高升。

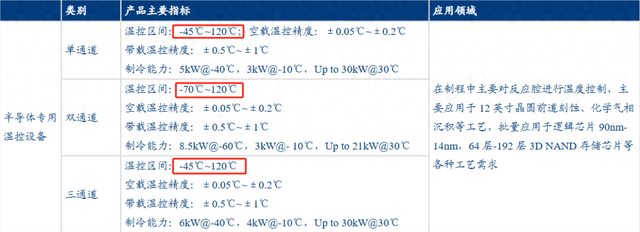

温控设备直接影响着芯片的质量。一方面,半导体生产设备运行会产生大量的热量,及时散热尤为重要。

另一方面,芯片生产对温度要求极为苛刻,甚至像90nm-14nm逻辑芯片、64层-192层3DNAND存储芯片等各种工艺都需要在零下四五十度的条件下生产。

我国唯一一家实现半导体温控国产替代的设备厂商--京仪装备,近期表现极为亮眼。公司在2023年11月29日刚上市时就有7781家IPO获配机构,备受关注。

那么,京仪装备具体是做什么的呢

晶圆生产主要包括光刻、刻蚀、离子注入、薄膜沉积、扩散等步骤。京仪装备主营产品为温控、工艺废气处理以及晶圆传片设备,贯穿整个晶圆生产过程。

京仪装备产品不仅覆盖范围广,并且各个产品逐渐打破国外技术垄断,国内市占率也是逐渐增加,优势极为明显。

1.温控设备领域

温控设备实际上是利用制冷和热交换,对温度、流量和压力进行高精密控制。

难点就在于半导体制程所需温度区间大(-70℃-120℃)、精度高(0.05℃以内)、设备密封性高。

由于技术难度高,国内仅有ATS、SMC、京仪装备、GST、伸和控制、友尼森六家供应商。除京仪装备外,其余五家均为外国厂商。

2018年,京仪装备作为国内唯一厂商,产品打破国外厂商垄断,以12.5%的市占率排名第三。此后,公司不断发展壮大,2022年市占率达到35.73%,排名第一。

2.工艺废气处理设备领域

京仪装备工艺废气处理技术全部由公司自主研发并实现大批量生产。

2018年至2022年,国内半导体专用工艺废气处理设备市场前六厂商市占率合计占到90%。2022年的京仪装备的市占率为15.57%,排名第四,并且公司也是该领域唯一的国内厂商。

3.晶圆传片设备领域

晶圆传片的目的在于减少传输过程中对晶圆的损害,而传送方式是晶圆传片的关键所在。

目前,京仪装备的微晶背传送技术已经达到世界领先水平,并且已经通过中芯国际、华虹集团等国内集成电路大厂验证,正逐渐进入量产环节,有望为公司创造上亿营收。

技术不断突破,当然离不开公司持续的研发投入。

2019年以来,京仪装备研发费用在营收中占比一直在6%以上,并且占比还在不断增加,2024年第一季度达到10.05%,可见公司在研发这一块可是下了血本。

未来随着国产替代进程加速,叠加超强研发力度下新产品的更新,京仪装备市占率有望进一步提升。

凭借突破性的国产技术,京仪装备成功打入长江存储、中芯国际、华虹集团、大连英特尔、长鑫科技、卓胜微、广州粤芯等芯片巨头的供应链,产品应用于各下游厂商的先进制程产线业务。

那么,公司业绩表现怎么样呢

2019年-2023年,京仪装备营收从2.31亿元增长至7.42亿元,年复合增长率为22.36%。

2019年,公司归母净利润亏损0.3亿元,但2020年-2022年,两年时间京仪装备净利润大增14倍,彻底反转,2019年-2023年年复合增长率达到35%。

2024年第一季度,京仪装备业绩继续保持稳定增长,实现营收2.19亿元,增速为20.98%;归母净利润0.28亿元,增速为16.02%。

我们除了关于公司的业绩情况,也要关注公司的盈利能力。

规模效应下,京仪装备毛、净利率稳步提升。2019年-2023年,公司毛利率从27.56%提高到38.35%,净利率从-12.7%提升到16.05%。

2024年第一季度,虽然由于公司客户结构变化以及氟化液等原材料单位成本波动,致使京仪装备利率水平有所下降,但与同行业的盛剑环境、华海清科、至纯科技相比,公司盈利水平还是较为突出的。

此外,充沛的在手订单是支撑公司业绩长期增长的先决条件。

京仪装备半导体专用设备优势显著,公司在手订单持续增长。2019年底公司合同负债仅为0.04亿元,2024第一季度暴增至4.54亿元,为公司业绩长期发展提供坚实保障。

那么,公司未来有什么发展空间呢

首先,行业周期复苏,市场空间不断扩大。

2021年第四季度,全球半导体月度销售额同比增速为负,下行周期开启。2023年11月增速首次转正,至2024年3月,全球半导体销售额已实现连续5个月份正增速,行业触底回升。

2023年,中国大陆已经成为全球半导体销售额第一的地区,再加上台湾的市场份额,中国目前是全球最大半导体设备市场,2023年出货金额近400亿美元,在全球占比达到35%。

其次,国产替代加速。

半导体设备国产化具有重要意义。在国内市场需求的推动下,我国半导体设备的需求日益增长,国产化率还有很大的提升空间,预计到2025年将达到50%。

2024年,半导体设备行业不断复苏再叠加大环境利好,京仪装备作为我国半导体专用设备细分领域实现国产替代的唯一厂商,有望持续受益。

此外,2023年,京仪装备在研项目十一个,预计总投入规模3.2亿元,将在未来两年持续投产,不断扩大公司的市场份额。

总的来说,京仪装备作为温控、工艺废气处理以及晶圆传片设备的龙头企业,业绩实现大幅增长,盈利能力不断增强,未来随着订单不断放量,公司发展空间广阔。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

应该是80万家机构关注

边角料技术

市场5千多票你来8千家机构还不够分的。如你这样股市还不上天入地呀!神经[点踩]