今天上午,一份粉丝问我好医保升级的事情。

其中的一些细节让我细思极恐,

大众在互联网里,就是一个个信息孤岛,

平台针对用户制定的运营规则,其他用户是不知道的,可我们天真的以为都一样。

这一点我已经提及多次,尤其是保险这种复杂条款的产品,信息不对称更严重。

事情是这样的:

粉丝之前买的是好医保长期医疗,6年保证续保版。

还有一年就到期了,问我要不要升级,以及升级哪款?

原因是体检查出来有甲状腺结节,

粉丝一开始觉得这件事很简单,升级选预算范围内保障责任最全的就行,反正免等待期,免健康告知。

具体如何选,可以参考这篇:好医保要停售?续保怎么办?真没想到啊

但粉丝比较细心,问了一下客服,升级后甲状腺还能不能保?

大多数人觉得可以。

其实是不能的!

注意,这是官方客服的答复。

因为升级是重新购买一款新的产品,

如下图:

如果不升级则可以续保原产品,此时有没有甲状腺结节,对理赔是没影响的。

但如果选择升级,购买新的产品后,

则会触及既往症,

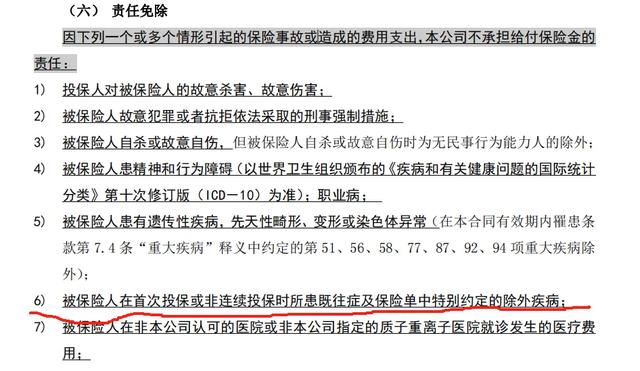

免责条款上是这样写的:

被保险人在首次投保或非连续投保时所患既往症及保险单中特别约定的除外疾病;

如何理解,首次或非连续投保所患既往症这句话?

可以反过来看,只有连续投保时才不算既往症。

升级是换产品,那就不算连续投保。

什么是既往症?条款里是这样写的

简单来说,买保险之前,所有查出的问题几乎都算,不管有没有治疗。

粉丝查出甲状腺结节,肯定也算了。

所以升级后按既往症算,是除外责任。

这是一种情况,

还有我前几天提到的:

理赔过的用户会被单独分组,只能续保《健康金福》这一款产品。

另外据我所知,有的保险公司大数据很厉害,

用户去医院查出问题,没有选择治疗,或治疗后没有申请理赔,保险公司理论上是不知道的。

但通过大数据可以发现。

同样给用户进行筛选分组,续保或升级的时候单独安排其他产品。

换句话说,所有人都逃不过被保险公司歧视。

当然,商业本来就是要盈利,降本增效无可厚非。

但可怕的是我们不知道,还天真的以为一切安好。

说到这里,

我觉得有必要给大家再科普一下百万医疗险的常见误区,

无论是支付宝好医保、还是平安e生保,或众安尊享e生,

这是所有的百万医疗险都在的共性问题。

1、一万免赔额,高门槛

报销上百万,听起来很诱人,但其实门槛也高,

需要走完社保后自费超过1万。

一般我会反过来说:

如果遇到大病住院,最多只需承担1万的费用,剩下的全交给社保和百万医疗。

来看下数据:

这是2012年至2019年的次均住院费用和统筹基金支出(数据来源:2019年全国医疗保障事业发展统计公报)。

直到2014年,次均住院费用才超过1万元,

统筹基金支出部分在2019年占到住院总费用的66%。以2019年数据为例,当年次均住院费用是11888元,社保可报销7924元,个人需要承担3964。

从平均数字来看,剩余自费远低于1万元,达不到百万医疗的门槛。

城乡居民就更低了。

所以经常有人吐槽百万医疗险没用,这不赔那不赔的。

其实从开始就忽视了一万的免赔额。

对了,还有0免赔,这个也要擦亮眼睛。

1万元内只按30%赔付,并不是100%。

好医保推出后,金医保等也跟着一起玩,

说实话,我挺不喜欢的。

因为在业内人士看来,一般说0免赔都是指高端医疗,

当然高端医疗也可以选有免赔额的,但绝不会拿这个来当卖点营销。

所以,我们自己要保持理智,越是想占便宜越容易被引导。

2、社保结算前提限制

百万医疗费率最大的优势是以有社保身份购买,费用要低很多。

保费便宜了, 但相应的限制就有了,

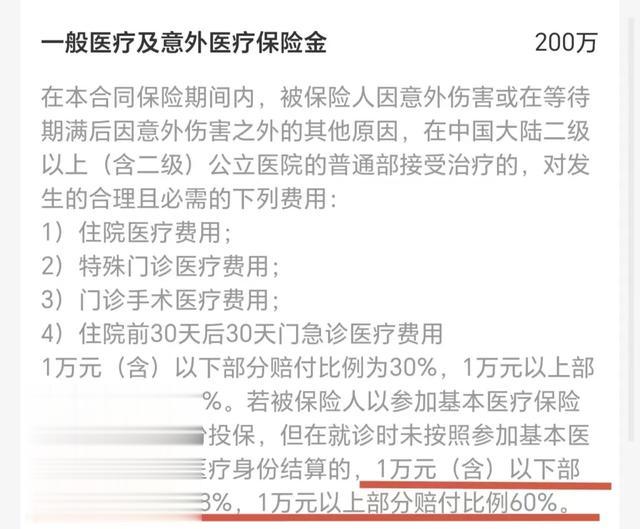

以好医保结算方式为例:

也就是说,如果想100%比例赔付,要先通过社保结算,

如果没有通过社保直接用百万医疗结算的话,赔付比例只有60%。

在就医过程中,因为社保政策的规定和医疗限制,实际理赔上会有一些偏差。

我国《社会保险法》第三十条规定了哪些情况下社保不进行报销:

例如比较常见的由第三方导致的交通事故,这块的费用应当由第三方的有责任方承担,社保不进行报销,

此种情况,涉及到第三方、社保和购买的百万医疗,在实操案例中,也会根据实际情况做区分,先赔什么后赔什么,

也不是说第一步就直接从百万医疗险赔付,也不能保证百万医疗能够100%报销。

需要具体问题具体分析。

3、产品的稳定性,续保问题

医疗险的核心之一就是续保的稳定性,

年龄越大越需要。

但很遗憾,目前最高只有20年保证续保,想要更长或者终身保障是没有的。

各产品的续保条款上有明显差异,我们来看下。

比如好医保6年版,明确写到:

本公司不会因单一被保险人的身体状况变化或历史理赔情况拒绝续保。

也就是说6年到期后,万一出过险或者身体出了什么问题,还是可以买的。

但好医保20年版的就变了,没有这句话:

等于20年到期后,那个时候年龄大了,正需要保障,

结果还要看保险公司脸色,审核通过才可。

站在保司的角度,大概率就是要淘汰那些成本高的用户。

商业保险其本质就是要盈利,条款这样写,是给自己留后路。

还是那句话:

要买,但别全指望靠它,走一步看一步先。

因为这就是当下市场上最好的选择了。

4、健康告知

本来这需要业务员的专业知识,

但好医保的模式是彻底的互联网,通过产品来完成整个闭环(不需要人)

所以它的逻辑完全不一样。

我们先来看下好医保的健康告知

短短3条,非常简单

2年内住院、手术或连续服药30天以上;是否患过下列疾病或症状;是否2年内有过拒保、延期等记录。

根据《保险法》第16条,对于客户如实告知义务的定义已经写得非常清楚:

订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

换句话说,没有问到的不用告知,

那么3年前、5年前的住院不用告知,

体检查出问题,没有问到这个疾病名称,或者某些指标异常等等全都不用告知。

可以这样说,好医保是目前健康告知最宽松的产品。

对比同样是中国人保出的金医保

则严格太多。

问题来了,同样是百万医疗险,还是同一家公司,为何健康告知差异如此巨大?

如果没有研究过几百份产品条款,没有看过大量拒赔的法律文书,是很难搞清楚里面的门道。

这里的核心是:

是否如实告知,只影响到保险公司在两年内是否有权解除合同。

而那些既往症,你告知不告知的,都永远赔不到。

很简单,之前有病史,但健康告知里没有问到,我们就算买了保险,事后出险照样不赔。

比如好医保6年版的条款,我给大家解释一下

第一句话的意思,如果是故意没有告知,且这个问题很重要,告知的话有可能通不过,保险公司直接先解除合同,先跟你撇清关系。

第二句话的意思,如果故意不如实告知,那么之前的事故不赔,而且钱也不退。

总结一下,想故意骗保没门,而且你交的钱还会打水漂。

第三句话留了情面,如果是过失,比如忘记了前两年身体有异常,那么不赔,但还是把钱退给客户。

这几条其实是搬的《保险法》第十六条,

好医保的健康告知宽松,关键靠的是既往症。

这是我见过比较苛刻的,去理论或举证都比较麻烦。

所以哪怕好医保健康告知问的很少,他的风险其实也大不到哪里去。

到时候以既往症先拒赔,

此时的我们身患疾病,又不懂保险、法律等专业知识,是很被动的。

去投诉也得拿出依据,对薄公堂成本更高。

5、保费上涨,进退两难

百万医疗险的保费是每年一涨的,或者几年一涨。

现在我们年轻,保费低,所以觉得很划算。

因为现在生病的概率也低,低保费对应低风险。

等到了中老年,再看价格就有点绝望了。

这是好医保20年版的价格:

可以看到60岁的时候,首次投保价格要2139,如果没有社保则需要8237,

超过60岁就没法买了,只有续保。

61岁无社保的续保价格是9032,每年花差不多1万买医疗险,2个老人就是2万。

算不小的开支了。

这里很多人有一个误区:

以为我现在交的保费是为年纪大了作准备的。

不存在!

你今年交的保费,就是用来承担你今年的风险的。

年纪大了,风险高了,保费也就贵了。

对比之下,社保简直太好了,交15//20年保终身,

重疾险也是,交钱一阵子,保障一辈子。

拉长时间来看,百万医疗价格不会便宜多少。

所以现在便宜只是暂时的,长期来看保险其实并没有便宜划算一说。

最后

介绍一下豆哥的保险咨询服务:

豆哥从业保险10年,原创文章500+篇,为1000多个家庭规划保障,协助理赔100+

10年来坚持客观中立,每一个方案都是我亲力亲为,每一次解答都耐心负责。

总之,豆哥帮你去挑选市场上最适合的产品,并且提供理赔协助,长期家庭保障管理等售后服务。

如果你有产品咨询、方案定制,欢迎咨询豆哥