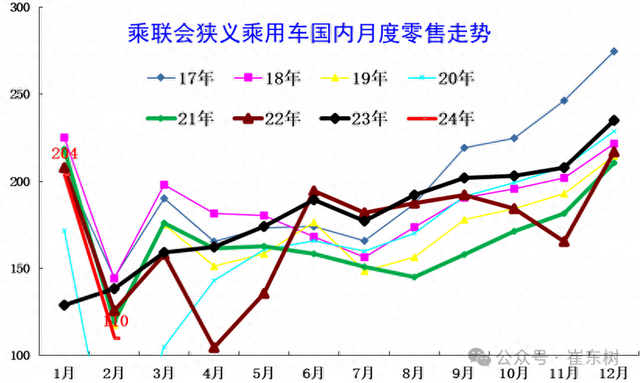

因2023年春节属本世纪最早,因此2024年1月零售表现很强,2月偏弱,主要是基数因素。未来几个月的增长仍有恢复潜力。

2. 近年狭义乘用车批发走势

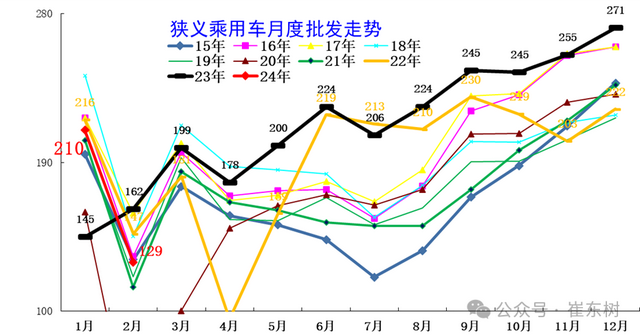

2023年以来累计批发创历史新高达2,553万辆,1月批发达到210万,2月仅有129万,累计同比增长11%,总体走势相对较强。

3. 近年狭义乘用车生产走势

2月厂商生产谨慎,而节前促销拉动零售较强,推动厂商和渠道库存下降,形成了厂商产量低于批发6万辆,而厂商国内批发低于零售11万辆的去库存走势。厂商与渠道从2023年9月份到今年2月累计去库存33万辆,春节前的渠道库存压力大幅缓解,经销商降库存的自我保护意识大幅增强。

5. 狭义乘用车促销走势

自主车企近几个月的促销总体稳定,由于自主的新能源促销小于燃油车,出口占比增大,因此总体促销相对稳定。

6. 狭义乘用车各级别增长特征

2月自主品牌批发市场份额60.4%,较去年同期增7.2个百分点;自主品牌在新能源市场和出口市场获得明显增量。

2月主流合资品牌零售33万辆,同比降31%,环比下降51%。2月的德系品牌零售份额20.5%,同比份额降0.2个百分点;日系品牌零售份额14.4%,同比降3.4个百分点;美系品牌市场零售份额达到6.4%,同比下降0.9个百分点。自主品牌在新能源市场和出口市场获得明显增量,头部传统车企转型升级表现优异,奇瑞、吉利、比亚迪、长安、长城等传统车企品牌份额提升明显。8. 2024年品牌产销特征

2024年2月乘用车市场零售110万辆,同比下降20.5%,环比下降46%;今年累计零售314万辆,同比增长17%。

2月乘用车生产123万辆,同比降26%,环比降39%;今年累计零售326万辆,同比增长8%。

2月全国乘用车厂商批发129万辆,同比降20%,环比降38%。年初很多车企稳产降库存力度较大。

合资品牌总体压力最大,自主表现最好,豪华车总体不错。9. 新能源渗透率走势-批发

2月,自主品牌新能源车渗透率45.1%;豪华车中的新能源车渗透率37.1%;而主流合资品牌新能源车渗透率仅有7.1%。

10.全国新能源渗透率-零售

2月,自主品牌中的新能源车渗透率55.3%;豪华车中的新能源车渗透率24%;而主流合资品牌中的新能源车渗透率仅有4.9%。

附:近日信息合集*【月度分析】2024年2月份全国乘用车市场分析

*2024年中国汽车出口海外部分数据跟踪-1月

*车市扫描-2024年08期(2月26日-3月03日)*2024年政府工作报告的汽车分析*【新能源】2024年2月新能源乘用车厂商批发销量快讯*2024年1月中国占世界新能源车份额66%*2024年1月中国占世界汽车份额36%*新能源车锂电池市场分析-2024年1月*2024年1月新能源乘用车区域市场分析*车市扫描-2024年07期(2月18日-2月25日)*【乘联会论坛】2024年1月皮卡市场分析*全国乘用车市场1月末库存337万台、库存54天*以旧换新降低物流成本——推动燃气重卡强增长*全国住宅楼市与车市走势对比分析*全国出租网约新车市场分析-2023年*车市扫描-2024年6期(2月04日-2月17日)

*全国新能源乘用车2024年1月批发68万渗透率33%*2024年全国乘用车市场价格战仍将激烈*对新能源车绝不应该悲观*1月乘用车细分市场车型走势*1月汽车细分市场走势和厂家竞争表现分析

*乘用车价格段市场结构分析-1月

*30年乘联会品牌再续辉煌

*车市扫描-2024年05期(01月29日-02月03日)*2023年二手车1841万台增15%

*2023年12月中国汽车进口8万增26%

*2023年中国汽车成绩斐然,而潜力更巨大*2023年汽车行业收入超10万亿,增12%、利润超5000亿增6%、利润率5%

*全国商用车国内市场运行特征—2023年12月

*中国汽车引领中国出口高质量增长*全国充电桩市场分析-2023年1-12月

*2023年12月中国汽车出口市场分析*2023年12月汽车生产增25%,消费增4%,新能源汽车114万渗透率38%、37平米房/车*公安部上牌和驾驶员数据分析-2023年1-12月

*中国汽车出口522万台、1016亿美元——均世界第一

*2024年第1批新能源车免车购税目录分析*乘用车新车的分级测算探讨-2023年12月*2023年1-12月全国汽车市场召回状态跟踪*电车与电网融合互动利好车市增长*新能源车车购税门槛指标调整力度不小*汽车保有上牌报废出口分析