来源丨时代投研

作者丨陆海

编辑丨李乾韬

【导语】

成立5年就顺利过会,江苏米格新材料股份有限公司(下称“米格新材”)是个令人羡慕的“幸运儿”。

不过,深交所官网显示,9月30日,因财务资料过期,米格新材IPO按下“暂停键”,并且过会迄今已有9个月,米格新材仍未提交注册。

2020—2022年(下称“报告期”),米格新材营收高歌猛进,复合增长率高达80%,但2023年其业绩出现放缓迹象。时代投研注意到,报告期内米格新材经营现金流还出现了异常,2021—2022年经营现金流出现净流出的情况,盈利质量存疑。

10月22日、30日,就公司盈利能力、应收账款激增、经营现金流净流出等问题,时代投研向米格新材发函并致电询问。但截至发稿前,对方仍未回应。

【摘要】

1.行业竞争加剧,业绩增速放缓。由于站上光伏行业风口,2020—2022年米格新材业绩快速增长,但随着行业竞争加剧,2023年米格新材预计其营收及净利润增速均放缓。

2.经营现金流与净利润背离,盈利质量存疑。从利润率来看,米格新材具有较强的盈利能力,但是其经营现金流频频出现净流出的情况,反映盈利质量的指标——净现比也不断发出“警报”信号,盈利质量存疑。

3.应收账款激增,深交所质疑其放宽信用账期。2020—2022年各期末,米格新材应收账款占营收比重整体呈上升趋势,账龄在6个月内的应收账款比例有所下降,深交所质疑其通过放宽信用政策刺激销售。米格新材表示,其与部分客户适当调整信用政策具有商业合理性,不存在通过放宽信用政策调节收入的情况。

【正文】

业绩增长隐忧

刚成立4年,仅拥有3个完整会计年度的财务数据,米格新材就敢冲刺IPO,业绩到底有多亮眼?

招股书显示,报告期各期,米格新材的营收从1.36亿元增长至4.39亿元,复合增长率为79.58%;归母净利润从0.31亿元增长至1.07亿元,复合增长率为84.27%。

米格新材业绩高速增长,主要是因为站上光伏行业“风口”。报告期内,米格新材超九成收入来自光伏高温热场隔热碳材料。在光伏行业快速发展的推动下,米格新材业绩出现翻倍式增长。

然而,随着光伏行业产能过剩,米格新材的业绩增长也有所放缓。

米格新材预计,2023年其营收为5.5亿~5.7亿元,同比增速为25.40%~29.95%;归母净利润为1.1亿~1.2亿元,同比增速为3.23%~12.62%;扣非归母净利润为1.02亿~1.06亿元,同比增速为1.21%~5.18%。

可比公司的业绩同样不容乐观。

米格新材将中简科技(300777.SZ)、光威复材(300699.SZ)、中复神鹰(688295.SH)、中天火箭(003009.SZ)、金博股份(688598.SH)列为可比公司。据Wind数据显示,2023年可比公司营收和净利润同比增速均值分别为-9.4%、-40.51%。2024年上半年,可比公司的营收和净利润更是无一例外都出现了负增长。

米格新材称,报告期内,由于行业竞争加剧,产品市场价格整体呈下降趋势,压缩其利润空间。

2020—2023年上半年,米格新材主营产品黏胶基石墨软毡均价从43.74万元/吨降至21.96万元/吨,接近“腰斩”;PAN基石墨软毡均价从18.08万元/吨降至14.13万元/吨,且呈逐年下降趋势。

尽管如此,米格新材的毛利率依然高企。2020—2023年上半年,米格新材主营业务毛利率均高于40%,其间虽然下降约3个百分点,但仍处于较高水平。

盈利质量存疑

时代投研注意到,从利润率的角度来看,米格新材确实具备较强的盈利能力,但是背后却无现金流入的支撑。

从财务常识来看,净利润增长的背后,必须伴有真金白银的流入,并且净利润与经营现金流净流入额越接近,说明盈利质量越高。

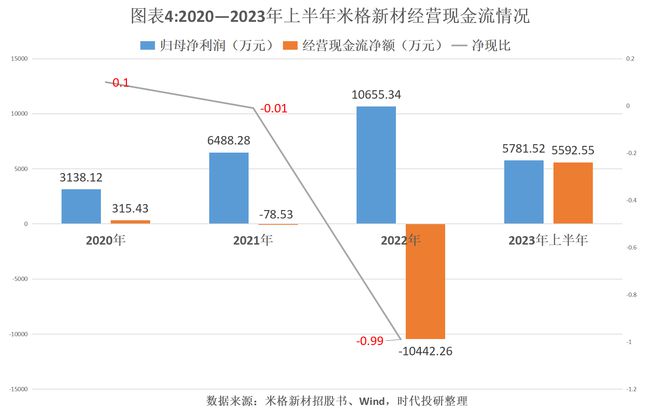

然而,2020年,米格新材的归母净利润达到3138.12万元,而经营现金流仅净流入315.43万元,占比仅为10%;更令人不解的是,2021年,米格新材归母净利润达到6488.28万元,经营现金流却净流出78.53万元;2022年,其归母净利润达到1.07亿元,而经营现金流却净流出1.04亿元,差距进一步拉大。

2023年上半年,其经营现金流一度净流入0.56亿元,与归母净利润较为接近,但2023年第三季度却净流出0.26亿元,归母净利润也达到了0.80亿元,差距再次扩大,经营现金流净流出的趋势或仍未扭转。

相比之下,如图表5所示,2020—2023年,可比公司的经营现金流均为净流入,并未出现净利润为正但经营现金流净流出的情况。

以经营现金流净额与净利润背离情况较为严重的金博股份为例,如图表6所示,2020年其净利润为1.69亿元,而经营现金流净流入0.41亿元,占比24.26%;2021年净利润为5.01亿元,经营现金流则净流入0.67亿元,占比13.37%;2022—2023年,其经营现金流净流入额与净利润较为接近,占比分别为89.84%、101.96%。

作为衡量企业盈利质量的指标之一,米格新材的净现比也不断发出“警报”。据Wind数据显示,报告期各期,米格新材的净现比分别为0.1、-0.01、-0.99。同期,可比公司净现比均为正值,且净现比均值分别为1.28、1.01、0.67,远高于米格新材。

总的来说,高质量的利润应当有现金流入的支撑,因为只有这样,企业的经营活动才能产生足够的现金来支持其运营和扩张,而米格新材经营活动产生的现金流入却难以覆盖现金流出,盈利质量存疑。

深交所质疑米格新材放宽账期

对于经营现金流净额低于净利润的情况,米格新材表示,主要是受经营性应收项目和存货增加的影响。

具体来看,报告期各期末,米格新材的应收账款分别为0.63亿元、1.29亿元、2.42亿元,存货分别为0.07亿元、0.5亿元、0.87亿元,均出现较大幅度增长。而从增加值来看,应收账款明显占用了更多的资金。

据Wind数据显示,报告期各期末,米格新材应收账款占营收的比例分别为46.16%、42.60%、55.07%,整体呈上升趋势,可见其应收账款的增速高于营收增速。

从应收账款的账龄结构来看,2020—2023年上半年各期末,米格新材账龄在6个月内的应收账款占比分别为93.58%、95.48%、90.18%、86.14%,整体呈下降趋势。

报告期各期末,米格新材应收账款周转率分别为3.41倍、3.15倍、2.36倍,同期可比公司应收账款周转率均值(剔除周转率较高的中复神鹰)分别为5.04倍、4.60倍、3.58倍,虽均呈下降趋势,但可比公司周转率均值仍明显高于米格新材。

米格新材是否存在放宽信用账期刺激销售的情况?在首轮问询中,深交所就曾要求其说明对主要客户的信用政策及约定的结算方式。

米格新材对此回应称,公司给予生产型客户和贸易商客户的信用政策整体保持相对稳定,报告期内不存在大幅异常变化。与部分客户适当调整信用政策系双方通过良好合作后协商调整,具有商业合理性,不存在通过放宽信用政策调节收入的情况。

(全文2450字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。