不知道,是不是因为“不下厨”的原因。

大富翁我一直对于“速冻食品”,不太感冒。

但是,“疫情那2年”让我对此有了新的认识。

毕竟,“柴米油盐”这类日常快消品,是生活中“高频消费”且不可或缺的。

而且,在结合当前我们人口结构中,“老龄化人群”基数增大,并且,“单身经济”的崛起,再结合此前,我自己对于“日本经济”中当期的“老龄化+单身化”的研究。

我突然发现,那个时期:日本的快消品,“速冻”领域,是增长较大的。

所以,类似巴菲特的“可口可乐”一样,我也在寻找A股快消品中,下一个“可口可乐”。

这里,谈一谈,我对于“安井食品”,这个主要经营“速冻食品”的企业,一点“估值”及“模式”上的研究。

安井这几年的“业绩”能够突围,主要在于,“速冻食品”中,进行了“单品爆款”的打法。

而速冻食品行业,又有别于传统的快消品,前者能够通过“爆款单品”来创造新需要,也就是带动相关产品的渗透率的提升。

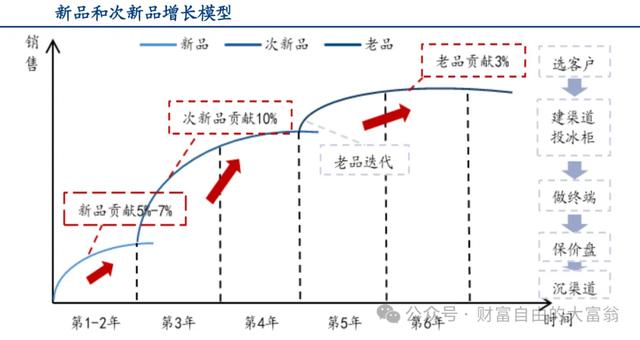

目前,安井在国内的速冻食品中,已经是细分领域龙头,每年爆款3~5款核心品。

而结合“营收增量”的统计,一般,速冻的新品,贡献在30%,而次新品贡献50~60%,老品则维持自然增速,保持贡献10~20%。

而且,速冻食品行业,也主要遵循“1-3-6”的黄金增长曲线来经营,也就是:在第一年,重点打好爆款基础,如果能够做到2~3千万,那就证明达到爆款标准,就开始重点培育;在第二年、第三年,围绕此,重点绕投冰柜、建渠道、做终端、保价盘和渠道不断的下沉。

速冻单品的天花板较低,其中越基础的品类天花板越高,单品内的头部企业通常规模在1-5亿区间,而10亿级可遇不可求。而头部饮料企业单品规模集中于50-200亿区间。

而综合来看,必选款品类规模普遍大于可选款,如饮品里面,农夫山泉等包装水的单品规模是王老吉、元气森林等口味型饮料的两倍左右;而相较于肉丸、虾滑、油条等速冻单品,仅三全饺子、汤圆等基础款预计也可以达到20亿左右规模,让人感到不可思议。

而当前,“安井食品”的未来发展,可以对标日本的速冻食品企业的发展路径来参考。

当前,通过对中日乳制品、啤酒等传统消费品企业进行比较,可以发现中国传统消费品龙头的规模,是日本的2-3倍左右,而按照日本速冻食品公司“日冷”的约110亿营收规模推算,我国速食龙头安井未来仍有翻倍以上空间。

而“日冷”的品类迭代,又是日本速冻食品行业的发展缩影,这里我们重点看其“发展最快”的时期。

也就是在1997年至今,日本的老龄化社会与单身经济,较大的增加了单人餐需求,而在C端的家庭场景下,速冻食品迎来了快速发展时期,这和目前我们的社会人口结构,有相类似的地方。

而对于安井这只股,下面,我着重从股价背后的“估值”来拆解一下。

这里主要是对标海外的“日冷”,来比较估值及未来预测。

复盘日本的“日冷”企业,其在1970-80年代行业的增长阶段,日冷的市盈率PE主要稳定在30-40倍,而餐饮1997年起下行,加上内部治理暴雷,估值由45倍快速回落2000年不到20倍。

此后改革驱动下估值回到25倍,再加上盈利改善初步兑现,2006年其股价基本反弹至1990年水平。而2008年起爆发食品安全事件,C端需求阶段性转跌,公司增长再次停滞,同时受股份出售、退休金费用、大地震损失等扰动,利润大幅波动,致使股价再次下行区间,估值跌至2012年12倍左右。

而2013年,日冷重点转向盈利优化,一方面宏观向好、景气回升,另一方面格局改善下提价顺利,其净利率由2014年的1.8%提升到了2016年的3.5%,再加上估值重回20倍左右,所有带动股价的戴维斯双击。

而目前的安井,其估值基本对标日冷在2012年低点12倍左右的时期,但实际上,安井所处的行业阶段、企业增速、经营质地更优。

一是从行业阶段来看,当时日本速冻B端已经衰退平稳,但C端短期受食品安全问题影响,总量连续几年负增。而我们国内,尽管目前增速放缓,但无论B端C端都还有增长,存在不少增量空间。

二是从企业增速来看,日冷低点出现在速冻连续负增+ROE阶段性低点,但目前安井至少主业保持稳健,且每年10亿增量有望达成,同时ROE依旧保持在双位数出头。

三是从经营质地来讲,日冷的经营并不突出,长期净利率仅0-2%水平,而且还受股份出售、退休金等扰动。而安井已经证明经营管理、盈利优化等能力。

所以,综合来看,安井相比日冷,前者无论是后续增长潜力,还是企业经营状态,安井均远好于当时的日冷。

而从现金流分红来看,当前安井股息率对应在4%左右。

这主要是,一方面公司资本开支趋于减少,上半年资本支出约5.5亿,同比去年回落,现金流质量亦有所优化;而另一方面是公司已经承诺每年分红比例不低于40%,若按目前估值计算,股息率实际上也已接近3%左右水平,所以,从价值的角度已具备足够吸引力。

即使在极端悲观的情况下,比如假设安井净利率回落至8%,则2024年对应利润下限约是12.5亿,那么目前对应到的估值也仅有16倍出头。

而且,若考虑到公司未来“收入10%左右,利润稍慢于收入”的增长中枢,则处在历史相对低位时期的区间段,而安井的股价曾在2021年最高峰时,达到过277元/股。

而目前,结合对海外的日冷企业的对标分析,结合其经营业绩,综合来看,从价值视角预估,给予其2024-2026年EPS分别为5.42、5.78、6.15元的参考值,那么则对应的市盈率PE参考值分别在13、12、11倍左右,后续可以进一步留意其年报业绩的变化。