舆论不断的中炬高新,自国资重夺控制权、新管理层上台后,制订了一个“十分美丽”业绩增长目标,且该目标是与限制性员工股票激励计划绑定的,即完成业绩增长目标,高层、中层和核心员工的股票才能得以行权。

单从目标的营业收入考核来看,以2023年为基准,2024年、2025年、2026年的收入增长分别不低于12%、32%、95%,如果说第一年和第二年还比较合理的话,第三年收入几乎要翻番才能达标,那么它有可能实现吗?

成本是酱油行业竞争的关键

中炬高新(以厨邦酱油为主,以下简称厨邦)当前的客群以家庭消费群体为主,占比约7成,但从行业的角度来看,家庭消费仅占2成左右,餐饮占比约5成左右,食品加工占比约3成左右,也就是说行业的主力消费群体是餐饮渠道并非家庭渠道。在当前酱油渗透率已经比较高的基础上,厨邦想要较快提升收入,无疑必须向餐饮渠道和食品加工渠道渗透,这一点从公司引进包括总经理在内的四位前华润系高管得到印证,希望在营销端发力。

但是,餐饮和食品加工,属于B端,与家庭消费的C端存在较大不同,除了厨师使用习惯和口味的因素外,最重要的竞争因素在于成本。2022-2023年,厨邦酱油的平均吨成本是3900-3700元,同期海天酱油的平均吨价成本是3300-3200元,厨邦酱油平均吨成本高出海天15-18%,10多个点的成本在酱油行业不可小觑。厨邦虽然在某些中高端产品上做的比较出色,如厨邦特级鲜生抽氨基酸态氮含量高达1.3g/ml,但成本明显高于海天,想要打入海天的餐饮渠道着实比较困难。

制定激进增长目标的背后

那么,一直稳健发展的中炬高新,为何要在这个时间节点制订如此激进的增长目标?

时间回到2023年,与中山国资结盟的鼎晖投资,从姚老板手中重新夺回了中炬高新的控制权。由于鼎晖是投资机构,未来需要退出,因此针对未来三年制订了一个美丽的业绩增长目标,方便鼎晖退出也许就是一个重要的理由。

为了实现业绩增长目标,引进了四位华润系高管,其中有两位是华润啤酒系高管,很显然,公司希望在营销端发力,来达成业绩增长目标。但是,空降的高管团队,需要时间来了解调味品行业、酱油行业,需要时间来适应中炬高新的文化,理论上是需要给他们一个磨合的时间和机会的,但面对急切的三年增长目标,他们几乎没有犯错的空间和机会,需要在三年交出一个高分答卷,这实在是太难了。

如果说第一年、第二年的增长还能理解的话,第三年的增长目标,单靠内生增长恐怕也无法实现,收并购将成为公司最有可能采用的手段。通常来讲,收并购后整合和协同发展往往是一道难题,同时通常由于购买的价格过高,实际协同效果低于预期。截止2023年底公司账上现金及现金等价物约20亿,除了部分用于日常运营资金外,可用于收购资金空间并不大,如果为了完成收入翻番的目标,举债花大价钱去收购一个或一些标的,如果后续整合效果不佳,很有可能使公司负债率提升,资本结构走向不良。

只要不犯大错基本盘仍稳健

不过话说回来,只要管理层在战略层面不要犯下大错,公司基本盘还是比较稳健。即行业护城河较高、商业模式成熟、现金流稳定等。

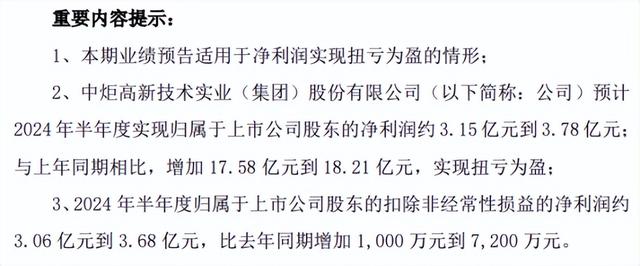

截止2024年第一季度,中炬高新收入同比增长8.6%,最新披露的中报业绩预盈公告显示,扣非净利润同比增长3-24%,并未披露收入增速。如果以24-25年收入增长目标来看,年化大概15%左右,还是比较合理。因此我们还是建议公司审慎对待2026年的收入增长目标,最好能亡羊补牢,及时作出调整,下调2026年的收入增长目标才是明智之举。