导 读

根据《客运 eVTOL 应用与市场白皮书》预计,30 年累计国内 eVTOL 需求量为 16316 架。国内 eVTOL 主要应用场景可分为短途定期载客飞行、企业与私人包机、空中游览飞行、医疗转运四类:

1

eVTOL 电机电控

1.1 eVTOL 电机市场规模

成本角度,三电系统在整车、eVTOL 的成本占比类似,eVTOL 的电机成本占比更高。根据钜大锂电及 36 氪研究院的信息,2022 年整车当中动力电池+驱动电机+电控系统的“三电”系统成本占比达 50%,动力电池占 38%,电机占 6.5%。根据 2021 年《LILIUm Analyst Presentation》,其 eVTOL 单机成本约 250 万美元,其中推进系统(电机电控、螺旋桨等)+能源系统(电池等)占比 50%,其中能源系统占 10%,推进系统占 40%。根据产业链调研,电动力系统(电机电控、螺旋桨等)占比 20%,能源系统(电池等)占比 20%。综合来看,预计电机电控在 eVTOL 的成本占比在 10%-20%。

eVTOL 带来国内电机前装市场达百亿级。国内电机主要用于国内市场,根据《客运 eVTOL应用与市场白皮书》预计,30 年累计国内 eVTOL 需求量为 16316 架,假设单机用电机电控 80 万元,对应国内 eVTOL 电机前装市场规模约 131 亿元。

eVTOL 的使用寿命约 15-20 年,电机需更换 3-4 次。相较汽车,eVTOL 对于可靠性的要求性极高,根据盖世汽车,载人场景下要求出错率控制在 10 的-9 次方以内,而且相比于传统航空发动机千万美元以上的价格,电机价格相对便宜,因此为保障 eVTOL 的使用寿命,电机更换相较汽车会更加频繁。

因此,假设 eVTOL 使用寿命 20 年,电机 4 年一换,单机后装更换价格平均 60 万元,则对应一架 eVTOL 生命周期内更换电机 4 次,更换成本为 240万元,30 年累计国内 eVTOL 需求量为 16316 架,对应电机后装市场约 392 亿元。

1.2 eVTOL 电机壁垒

电机是 eVTOL 电动化动力系统的重要组成部分。动力电池或燃料电池的电能是通过电机驱动涵道风扇或旋翼,电机的功率密度直接影响着飞行汽车的有效载荷能力,电机的大范围变工况动力输出能力、可靠性和环境适应性是决定飞行汽车动力特性和安全性的重要因素。

不同适航需求,应用场景所使用的电机不同。按照工作电源,电机主要可分为直流电动机、交流电动机。其中直流电动机中又分为有刷直流和无刷直流,有刷直流中包含永磁直流和电磁直流。

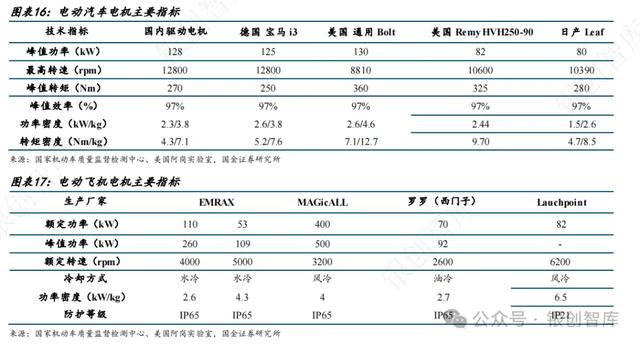

1)电动汽车:使用永磁同步电机比较常见,永磁电机所具有较高的效率和较高的转矩可以提供更好的驾驶体验。同时永磁电机的高功率密度也可以帮助电动车在相同的体积下获得更高的动力。

2)无人机中:常用无刷直流电动机。由于没有电刷和换向器,它具有效率高、维护成本低、寿命长等优点。其主要作用是产生旋转力矩,驱动螺旋桨的旋转,从而实现无人机的飞行。在无人机上使用无刷直流电机一是无刷直流电机具有较低的重量和噪音,而且维护成本较低,适合无人机的飞行要求;二是无刷直流电机的转速较高,适合无人机中的高速飞行的需求。

3)eVTOL:对电机效率和转矩密度的要求较高,永磁同步电机是电推进动力系统很具前景的方案。相比于直流电机和感应电机,永磁同步电机具有功率密度高、调速范围广、电磁转矩大等优势,并且其保持全扭矩的能力非常适合 eVTOL 在起飞和着陆阶段的动力要求,是电推进动力系统很具前景的方案。当前电动垂直起降飞行器,如 Joby S4、Archer Midnight 等均采用了永磁同步电机。

在航空级电机中,对于安全性、环境适应性、功率密度均有较高的要求。

1)安全性方面,考虑到航空应用场景中,首要考虑指标是飞机在紧急情况下可以冗余 50%功率输出,并配置紧急降额设计;

2)环境适应性方面,航空级电机对于高低温、湿热、低温低气压、盐雾、臭氧、电磁兼容、振动等方面的要求较高,需要适应各类极端环境;

3)数量方面,电动汽车通常配备 1-2 个电机,而 eVTOL 当前至少需要 8 个电机驱动。由于飞行汽车在安全性和可靠性方面的要求较高,因此,在任何情况下,即使最多有一个电机出现故障,飞行汽车仍能保持稳定悬浮;

4)航空更为注重功率密度。根据《飞行汽车的研究发展与关键技术》,车用电机的额定干质量功率密度最高约为 2 kW/kg,航空推进电机通过使用具备更高耐温极限的绝缘材料、更高磁能密度的永磁材料和更轻的结构材料,已经可使电机本体的额定功率密度超过 5 kW/kg。通过改善电机的电磁结构设计,例如采用 Halbach 磁阵列、无铁芯结构、Litz 导线绕组等技术,以及改善电机的散热设计,预计 2030 年电机本体的额定功率密度可达 10 kW/kg,2035 年额定功率密度将超过 13 kW/kg。通过提升电磁设计技术、热管理技术和轻量化技术降低电机结构重量和散热系统辅助重量,不断提高电机的功率密度和宽范围变工况动力输出能力,是 eVTOL 动力系统的主要发展趋势。

目前,电机多与主机厂随机适航,构筑高客户粘性。当前电机产品多配套主机厂,随主机厂配套适航,由于主机厂适航要求高且复杂,预计电机厂和主机厂在适航通过后会形成稳固的合作、供应关系,切换供应商带来的产品可靠性风险较大。

另外,中国局方可将电机作设备用,单独适航测试难度大。适航规定适用于中国民用航空技术标准规定(CTSO),该规定根据中国民用航空规章《民用航空材料、零部件和机载设备技术标准规定》(CCAR37)颁发,是对用于民用航空器上的某些航空材料、零部件和机载设备接受适航审查时,必须遵守的准则。规定进行标识的 FDR(飞行数据记录器)应满足欧洲民用航空设备组织 EUROCAE 标准 ED-112A《抗坠毁的机载记录系统最低工作性能要求》中的要求。

从全球 eVTOL 电机市场的竞争格局来看,目前进入 eVTOL 领域较早的主机厂如 Joby、Archer、亿航智能、峰飞等均进行电推进系统自主研发,根据公司机型特征,针对性进行电机设计,以满足轻量化和功率密度提升的需求。Lilium 则与日本电装公司和美国霍尼韦尔航空航天公司达成合作,两家公司联合将电子马达整合到 Lilium 的飞机发动机中。

Volocopter、沃兰特、时的科技均采用赛峰提供的高性能、高功率密度电机,赛峰集团是全球飞机发动机、直升机发动机领域领先的企业,公司覆盖全球 13 个国家,能向客户第一时间提供本地服务。国内 eVTOL 电机电控供应商主要有卧龙电驱、天津松正、迈吉易威等,蓝海华腾等企业有意进入。

1.3 技术趋势

1)非晶材料:非晶材料较硅钢片的损耗密度更低,有利于提升电机功率密度。电机的铁芯在物理空间分布上起到导体材料的定位作用,并在电机运行中传递磁通。传统意义上的铁芯,由不同性能特性的硅钢片叠压而成,大部分定子铁芯要通过扣板固定,形成一个相对稳固的整体。根据电动新视界,非晶合金在高速高频、轴向磁通电机领域优势明显,应用前景广阔,其损耗密度仅为传统硅钢片的 1/5-1/10,物理特点包括薄、硬、带宽受限。

机械特点包括刚度低、叠压系数较低、强度高;电磁特点包括饱和磁密低、磁致伸缩系数大。

由于生产非晶带材具备较强的技术门槛,国际国内能够掌握生产非晶带材技术的企业不多,国内市场主要由日本的日立金属和国内的安泰科技占据主要的市场份额。另外,国内能够生产高端非晶带材的企业还包括青岛云路和佛山市中研非晶科技股份有限公司。目前,整个行业竞争格局处于寡头垄断竞争状态。

eVTOL 用非晶材料已有产业化进展,中研非晶&北极鸥合作,非晶电机上车小鹏 X2。产业进展方面,清华大学李骏院士团队研制的世界首台面向城市交通的智能载人飞行汽车在西安试飞成功,其飞行动力系统采取高压大功率非晶电机,可提供超过 1 吨的极限拉力,整机最大起飞重量超过 800 公斤。国内布局或未来可能布局 eVTOL 用非晶材料的企业包括云路股份、安泰科技、中研非晶等。

2)碳纳米管导线:有助于提高电机导电性能,但在 eVTOL 电机领域应用研究较少。目前所有的航空电机的绕组都是铜导线,铜的导电性好,然而密度大且电导率随温度上升而下降。高温超导线材导电性能远远超过铜导线,然而需要非常复杂的冷却和保温装置。常温下的碳纳米管导体相比铜导体密度小,具有更好的导电率,并且电导率随温度上升不会下降。然而将单个碳纳米管导体连接为碳纳米管导线的工艺复杂,并且形成的碳纳米管导线电阻率大。随着碳纳米管合成技术和制备工艺的突破,预计在未来 15~30 年间,碳纳米管导线将会大量应用到航空电机技术领域,提高电机系统功率密度。目前在 eVTOL 电机领域,碳纳米管目前的产业化进展还较少。

碳纳米管是目前中国已实现工业化量产应用的主要纳米材料之一,受益于动力电池市场规模需求的增长,近几年碳纳米管出货量呈现快速增长态势。根据中商产业研究院,2022 年中国碳纳米管出货量约为 11.1 万吨,同比增长 18.09%。

目前,中国碳纳米管市场集中度较高,2021 年前三企业市场份额总和约为 80%。其中,天奈科技市场份额达 45%,排名第一。卡博特和集越纳米分别占比 20%和 15%。

3)高效散热:有利于提升电机功率密度。航空电机电磁负荷大,单位体积损耗显著导致电机温升升高,过高会影响发电设备的安全性,严重时会使绝缘材料加速老化,大幅度缩短电机的使用寿命,甚至导致电机着火烧毁。但是,热管理系统质量的增加会增加飞行器的起飞质量,且会在飞行期间消耗电功率,因此飞机的需求功率增加。因此,对于航空电机必须要有一个高效的冷却系统,才能保证工作安全性、可靠性和高功率密度。航空电机冷却技术中利用的冷却介质主要有空气及滑油,其中以空气为冷却介质的冷却方式有自然冷却和吹风冷却,以滑油为冷却介质的冷却方式有循油冷却和喷油冷却。当前低空飞行器行业以风冷为主。

(1)自然冷却:利用电机的一些元件(绕组、铁心、壳体、端盖、轴等)的热容量加以吸收电机热耗,适用于短时工作状态的执行机构电动机。

(2)吹风冷却:指对电机进行吹风带走电机热量,风可以由电机本身装有的风扇产生也可以由飞机飞行时产生的速压头产生。吹风冷却受飞机海拔的影响,冷却介质的流量随着海拔高度的增加减小,其冷却效果减弱。

(3)滑油冷却:使用滑油作为冷却介质可以显著提高冷却效果,因为滑油的热容量超过空气的 1600 倍。油冷方式的冷却介质和冷却效果与飞行条件无关,适用于各种飞机。这种冷却方式即具有冷却油导热效果好的特点,又保存了风冷却那样冷却介质直接与发热部位接触的优点。因此冷却效果显著提高,电机的功率密度可以进一步提高。但对于机身增重较大。

在飞机电气化背景下,航空电机系统逐步往综合化、集成化方向发展。集成特征主要包括:

(1)功能集成与复用,(2) 部件级集成:航空电机系统的电机与功率变换器以及控制器的集成。(3)系统级集成:航空电机系统与发动机系统、液压能源系统的集成。

电控环节,现有硅基电力电子器件难以满足航空电机的发展趋势。电机控制器主要用于调节推进电机的转速和转矩,其控制响应精度直接影响飞行器推力控制精度。现有飞机上的功率变换器均是硅基电力电子器件,较低的结温以及难以大幅降低的通态损耗和开关损耗使硅基电力电子器件在面对大功率电机系统电能变换时,需要较复杂和较大体积重量的冷却系统,效率和功率密度难以提升。同时硅基电力电子器件结电容较大,限制了大功率场合下的频率提升,导致滤波电感电容体积较大,也不适应航空电机系统高速高频化的发展趋势。

碳化硅器件的应用已在电动车领域推广。碳化硅器件作为宽禁带电力电子器件的代表,具有工作温度高、开关频率高、通态损耗小、热传导率好、可靠性好、耐电磁辐射的优势。

根据电子发烧友网,在汽车电气化的发展中,碳化硅的应用已经成为行业趋势,采用碳化硅二极管以及开关管组成的功率模块相比硅基模块,在应用中能够缩小模块体积 50%以上、消减电子转换损耗 80%以上。在系统设计中可以简化散热系统,降低热预算,同时减小电容电感体积,从而降低系统综合成本。

碳化硅器件的应用有望延伸至电动航空领域,提升航空电机功率密度。应用于电机系统功率变换器中,能够大幅提高航空电机系统效率和功率密度,简化散热冷却系统。随着封装技术、高温控制芯片及高温无源元件的发展,由碳化硅器件构成的能在几百摄氏度下工作的耐高温功率变换器的实现将成为可能,其与航空电机的集成可以适应恶劣工作环境。

2

eVTOL 电池

2.1 eVTOL 电池市场规模

eVTOL 带来电池百亿级前装市场。根据《客运 eVTOL 应用与市场白皮书》预计,30 年累计国内 eVTOL 需求量为 16316 架,假设单 eVTOL 带电量 200kWh,价格 3 元/Wh(航空级电池较车用电池价格高 1 个数量级),对应单机电池价值量 60 万元,则对应前装市场约 98 亿元。

循环次数、单日飞行次数将很大程度上影响电池的更换频率。假设 eVTOL 的单次飞行航程为 50 公里,电池最大可供续航航程为 300 公里,单日飞行次数 8 次,电池循环寿命 1000圈,eVTOL 使用寿命 20 年,则测算得电池的使用寿命为 1.4 年,使用 eVTOL 期间电池更换次数为 14 次。采用这一模型,我们假设 eVTOL 单日飞行次数 6-14 次,电池循环寿命500-2500 圈,则对应电池更换次数在 5-43 次之间,不同参数导致更换次数差异较大。当前车用电池循环次数多在 2000 多圈,基于提升能量密度、提升循环圈数本身存在一定的互斥性(亿航在白皮书中做经济性测算时假设电池循环圈数仅为 500 圈),我们预计在未来电池能量密度 300-400Wh/kg 的情况下,较难同时实现长循环,在 eVTOL 大规模运营时期,容易推高电池的更换频率。

eVTOL 带来电池后装市场有望弹性更大。我们测算在单天飞行 8 次,电池循环寿命 1000 圈的假设下,电池的更换次数 14 次,在 eVTOL20 年生命周期内,30 年累计国内 eVTOL 需求量预计为 16316 架,假设更换均价单机 45 万元,提供电池后装市场约 1028 亿元。

2.2 eVTOL 电池壁垒

eVTOL 对电池能量密度、瞬时放电倍率及热管理等方面提出更高要求。

1)能量密度:决定了飞行汽车的续航能力和有效载荷。若动力电池系统的比能量由200Wh/kg 提高到 500 Wh/kg,可使飞行汽车增加近 1/4 的有效载荷,可使飞行汽车的巡航里程增加近 2 倍。

2)瞬时放电倍率:飞行汽车巡航飞行时电池放电倍率在 1.2 C,而起飞和降落过程中动力电池的瞬时放电倍率可高达 4.8 C,远高于电动汽车对电池放电倍率的要求。动力电池放电倍率高,严重影响动力电池的性能,还将产生电池热安全性等问题。

3)热管理:通过平板热管等先进热管理技术保证高放电倍率动力电池性能和热安全性,同时考虑低空飞行低气压的影响,为飞行汽车高能量密度动力电池研发的前沿方向。

4)安全:高空巡航使 eVTOL 电池要求严苛。以美国联邦航空管理局(FAA)的规则为例,电池系统能够控制任何故障,在损坏飞机的基础上允许飞机安全着陆。而乘用车关于电池热失控的要求则为进入热失控状态后为车内人员留有足够的逃生时间。

2.3 技术趋势

当前电池封装形式多样,多路线并行。根据我们的统计,当前用于电动航空的电池包括凝聚态电池(宁德时代)、圆柱电池(蔚蓝锂芯、正力新能、国轩高科等)、软包电池(孚能科技等)、固态电池(欣视界、恩力动力、麻省固能等),电池形状多样,多种路线当前并行开发。

多家企业当前主攻高镍三元+硅基负极体系方案,能量密度在 300Wh/kg 左右。中创新航为小鹏汇天飞行汽车 X3 开发低空出行开发的电池,电池采用 9 系高镍正极、硅负极体系,匹配新型电解液,具备高能量密度和超高倍率持续性放电;正力新能开发出正力-航空电池,采用高镍+石墨高硅体系,能量密度达 320Wh/kg,满足 20%SOC 下 12C 的大倍率放电性能,已与国内外多家头部电动飞机企业展开深入合作并开展航空适航认证根据《NextGeneration Aviation Li-Ion Battery Technologies—Enabling Electrified Aircraft》,8 系高镍三元电池达 300Wh/kg,而 9 系高镍三元电池有望达 400Wh/kg。

软包体系有望成为中期主流方案,迎来行业重塑。相较方形、圆柱电池,软包电池的优势在于能量密度更高,重量更轻,缺点则在于相对更高的成本。受制于成本因素,近年软包电池在车端应用的份额持续减少,根据乘联会,23 年国内汽车电池市场软包份额仅占 3.8%。

软包电池的高能量密度、高放电性能、和更轻重量符合 eVTOL 的要求,同时 eVTOL 对电池价格宽容度高,软包电池有望凭借相较方形、圆柱更优异的性能,成为 eVTOL 电池中期主流方案,从而迎来行业重塑。从 Joby 近期公布的数据看,其正在适航审定的 S4 五座 eVTOL所用的软包电芯能量密度为 288Wh/kg,封装后的电池组能量密度为 235Wh/kg,并在实验室中经过了1万次设定飞行轨迹的循环;宁德时代凝聚态电池能量密度达500Wh/kg以上,软包形态性能最好;孚能科技应用于 eVTOL 的动力电池已可实现能量密度 285Wh/kg,最高时速 320km/h,单次最长巡航 250km,已与国际知名的 eVTOL 制造商达成合作并已开始交付产品。

软包体系下短期为三元,中期有望向固态电池过渡。目前来看,当前高镍三元+硅负极的软包电池能量密度、放电倍率及可靠性能满足当下需求,但上限或在 400Wh/kg 左右;长期看,固态电池的能量密度在 400Wh/kg 以上(欣视界当前固态电池 450Wh/kg 以上,麻省固能当前锂金属电池417Wh/kg 以上),且放电倍率性能优异(固态电池最新实验室产品已可达 5C 倍率 6000 次循环,固态锂金属电池最新实验室产品充放电循环至少 6000 次,而且可以在几分钟内完成充电),有望胜出。

铝塑膜环节有望受益。铝塑膜是由外层尼龙层(ON)、粘合剂、中间层铝箔(Al)、粘合剂、内层热封层(CPP)构成的多层膜,是软包电池、固态电池的封装材料。由于固态电池中由氧化物和硫化物制作的电解质柔韧性较弱,采用叠片工艺的软包电池能够防止内部变形、弯曲或断裂。另外,软包电池的铝塑膜外壳并不坚硬。电池一旦发生热失控,会先胀气冲破铝塑膜封装,带走大量的热量,避免电池发生爆炸。并且由于铝的质量较轻,因此采用铝塑膜制作的软包电池在同等容量下,使得整个电池重量较钢壳锂电池轻 40%,能量密度也会比钢壳三元锂电池高出 40%,带来更好的续航。

铝塑膜具有较高的技术门槛。为保证电池的长周期稳定运行,铝塑膜需要具有极高的阻隔性、良好的冷冲压成型性、耐穿刺性、稳定性和绝缘性。根据前瞻产业研究院,2020 年全球市场中,铝塑膜的市场份额主要由日本和韩国企业占据,中国企业市占率仅有四分之一。

国内第一梯队新纶新材、紫江企业、璞泰来和恩捷股份四家,铝塑膜生产种类较为全面,均能生产 88μm、113μm 和 152μm 铝塑膜产品,同时与下游消费类电池以及动力类电池生产企业有较为稳定的合作。第二梯队企业有明冠新材、佛塑科技、华正新材、苏达汇诚等。

整包环节当前国内供应商稀缺。电池做成整包后需满足防火强度,以及 BMS 需要取 DO-178适航认证,加载 BMS 的硬件需要取 DO-254 适航认证,整体要求高,目前国内制造电池整包企业较少,各大主机厂尝试自建电池的整包团队。

精选报告来源:银创智库新能源/新材料/高端装备制造

储能丨锂电丨钠电丨动力电池丨燃料电池丨氢能源丨光伏丨风电丨新能源汽车丨电子元器件丨电机电控丨机器人丨工业自动化丨人工智能丨能源金属丨碳中和丨半导体丨集成电路丨芯片丨光刻丨先进封装丨碳化硅丨湿电子化学品丨新材料丨超导材料丨稀土永磁材料丨碳纤维丨高分子