7月22日,九毛九披露了二季度最新运营的情况,录得自口罩结束以来最差的成绩,太二酸菜鱼客单价跌回7年前的水平。

年初至今,九毛九已跌超55%,若从历史高点算起,短短三年内跌去92%,可以说是完成了反向十倍股的夸张跌幅。但说个鬼故事,九毛九在年内腰斩后,市场预测今年盈利2亿,目前仍接近20倍PE,接下来有可能越跌越贵。

标准化餐饮不仅在消费下行周期过的煎熬,消费者也在强烈抵制着过度预制菜的餐饮。

一、下行周期里,颠覆了餐饮的提价策略

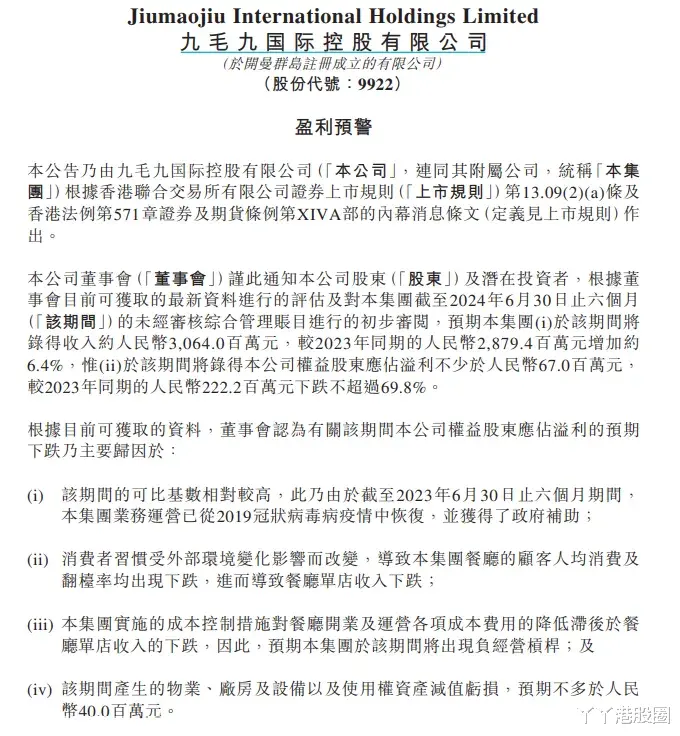

九毛九披露盈警,预计今年上半年营收为30.64亿元,较去年同期的28.79增长6.4%。但净利润录得不少于6700万元,较去年同期的2.22亿元下跌近70%。

太二内地的客单价从22年的75元跌至二季度的64元,怂火锅的客单价从22年的128元跌至二季度的104元。

管理层给出了4个利润下滑的原因,1、口罩结束后的23H1同期是高基数,并且公司拿到了政府补贴;2、消费者习惯被大环境改变,导致顾客人均消费和翻台率下跌;3、公司运营开支降低滞后于餐厅单店收入的下跌;4、24H1减值不少于4000万元。

管理层接下来的改变:1、引入新的業務模式,如加盟及合作模式以及外賣衛星店模式;2、优化菜单结构和菜品价格,也就是降价;3、优化员工激励机制;4、加强控本措施;

这份盈警可以说是餐饮股的又一记闷棍,下行周期想买消费股的左侧,殊不知腰斩后左侧还遥遥无期,九毛九上周再跌去20%。

九毛九的管理层也马上出来做交流安抚投资人情绪,大概说辞就是之前策略做错了,年内控制成本,资本开支集中在太二酸菜鱼和火锅,把新拓展的品牌已经卖掉了,所以公司有4000万左右的减值。

虽然管理层认错态度良好,但也被投资人疯狂吐槽。

这里引用一位雪球投资人的总结,九毛九的几个转折点:转为自己养殖鲈鱼之后,被消费者吐槽不好吃,管理层嘴硬反驳消费者。22年9月要花当时账上一半现金流买写字楼,股价当日暴跌20%,后来管理层又出来说花自己钱买,不掏公司的钱了。

再到近两年公司运营越来越差,每次出来交流都是同一套,不是跟投资人嘴硬就是认错,管理层显得没什么积极性,这也导致不少人不想接触这家公司。

在口罩结束后,大多数人都没预料到餐饮反而会越来越差,而这也击碎了大多数餐饮的扩张策略。例如,九毛九近两年推出的新品牌“怂火锅”,一开始拓店挺顺利,先在一线城市开了几家店,反响都挺不错,在社交媒体上爆火了一段时间。

截止今年二季度怂火锅共有73家店。

怂火锅可能有些朋友不太了解,可以简单理解为是服务态度加强版的海底捞,主要消费人群是年轻人,主打的是服务态度很社牛,会让消费者感到些社恐。

例如,在吃饭的时候服务员会在固定时间表演唱歌跳舞之类的才艺让消费者开心,或是像海底捞那样给消费者庆祝生日,大多数年轻人去到这家店都会拍照分享到社交媒体上,甚至说年轻人过生日吃饭就去怂火锅等这样的标签,从而在网络上带火了怂火锅一阵子,那段时间怂火锅要排队1-2个小时。

但到今年,怂火锅也不怎么排队了,一是人均消费贵,二是火锅一般,服务体验一次之后也没多大意思了,这是九毛九暴跌的部分原因。

实际上,怂火锅的人均消费并不低,2022年怂火锅人均消费为128元,2023年降低至人均113元,直到今年二季度降低至人均消费104元,在口罩结束后,人均消费反而较22年缩水近20%。

怂火锅的客单价是高于海底捞不少的,22年海底捞一线城市消费为114元;23年海底捞一线城市消费为105.7元。若拿整体数据对比那差距更大,22年海底捞中国大陆餐厅为103.2元、23年为97.3元。

那么,当怂火锅的人均消费下跌的阶段,怂火锅原定的模式就大概率没法跑通了。

为什么呢?根据上述介绍的服务模式,消费者在怂火锅吃饭的时间是超过其他火锅店的。因为消费者会多体验店员的服务。

比如说,晚上每到整点都有一次全场的员工跳舞表演,这就导致消费者吃饭的时间拉长,那翻台率是有上限的,这就对人均消费金额的要求很高,若消费者一顿饭吃的时间拉长,单桌消费金额不断下滑,那就打破了怂火锅主打卖服务换高客单价的模式。

据九毛九披露,怂火锅22年翻台率为3.6次/天,23年翻台率为3.8次/天,而今年二季度翻台率跌至2.8次/天。而海底捞22年翻台率为3次/天23年为3.8次/天。

当然,这只是原因之一,在经济好的时候这点影响并不明显,但在人均餐饮消费下行的周期里,这点会是很大的影响。可以说,人均消费的减少会打破很多餐饮店的运营模式。

尤其是标准化加盟的餐饮店,当整个品牌都处在一种不利于当下大环境生存的模式下,那继续拓店策略,换来的亏损效应也是非常恐怖的。就像怂火锅,今年内还要开25家,当现有模式被人均消费降级打破之后,开再多的门店也解决不了模式不佳的问题。

解决方法也就是管理层所说的,降低菜品定价,吸引消费者继续来吃,提升翻台率。但若翻台率没能回到去年同期3.8次/天左右的水平,那算上菜品定价降低+人均消费降低,那还是撑不起餐厅的模式,所以这是个难以平衡的点。

说到底,最直接的就是翻台率提升,但怂火锅的模式一是难让顾客吃完很快的就走,另一个是菜品一般,而顾客在体验一两次这样的服务之后,也没更多点子吸引消费者继续来了,所以翻台率从去年的3.8次/天跌至今年二季度的2.6次/天,慢慢转变成是年轻人过生日或是聚会才会去的餐厅。

二、当宏观和管理层都不好时

餐饮在下行周期里,对管理层能力的考验是越来越大的,就像上述提到的,顺境的时候对管理层的能力要求并不高,但逆境的时候能不能低下头做调整才是考验水平的时候,而现在的九毛九就处在该做改变的时候。

除了怂火锅的问题之外,太二酸菜鱼的翻台率从去年4.1次/天跌至二季度的3.6次/天,而2022年太二的翻台率也就才3.5次/天,这说明今年太二的生意已经逼近疫情出行不便利的阶段了。

为什么会跌成这样呢?不仅是受宏观经济影响,市场竞争格局也在恶化,外加管理层不变通缩导致的。

先说宏观经济,疫情阶段导致大家的储蓄都被消耗了一部分,甚至不少人的储蓄跌破了自己的安全水平线。当疫情过去后,大多数人先做的事情是把储蓄提升到“安全水平线上”,之后才去做更多地消费或是投资。但当下的经济并不好,所以储蓄回到水平线所需的时间就被拉长了。

另外,餐饮行业最重要的3个条件发生了变化。首要是经济增速走弱,其次是未来收入预期不强,最后是商务宴请活动也减少了很多。

从两端数据来看,1、6月,上海社会消费品零售总额为1513亿元,同比下滑9.4%,创近20多年来首次下跌(除去口罩的22年)。二是米其林、黑珍珠等600块钱以上的中高端餐饮,集体出现了30-50%的下滑。

所以中高端餐饮店都开出自家的子品牌,把人均价格往下探。包括茅台销售不佳,这都是在反应最坚韧的高端消费顶不住了,消费最强劲的上海也出现下滑的历史性时刻。

那么,当高端消费不好时,往下的消费自然也会受到压迫,需求不好,那就是餐饮店们加大竞争,开始卷价格,这时候就开始比拼各家的运营能力了。

但比拼运营能力,恰恰这就是九毛九弱势的地方。

一是九毛九为了控制成本,把太二的鲈鱼改成自家养殖的。

其实这操作没问题,就像海底捞也用是自家的供应链,这样成本能压的足够低,所以在今年海底捞依旧盈利大升。但餐饮压低成本的前提是口味,当口味变了之后,那后续消费者会减少消费。在更换自家鲈鱼后,大多数消费者认为吃起来没以前好吃了,所以减少吃太二。

另一点,太二酸菜鱼是在中央厨房运半成品到店内加工的,但顾客在点餐时是无法选择调整菜品辣度的,甚至有些店会跟顾客说,菜品默认辣度是最好的配方,不作修改。

但实际上,这是让顾客无法接受的,大家知道是预制菜就算了,连辣度都没法选择,更是劝退了不少消费者。

当然,在标准化餐饮里,用预制菜用半成品是很普遍的行为,如果价格合适也好吃,消费者并不会说什么。但若当餐厅口味下降,价格不降,餐厅也不在意消费者的建议时,那自然就越来越没人吃了,这能体现出管理层的傲慢,直到现在也不愿意做什么改变挽留消费者。

值得注意的是,这一点在下行周期里会进一步扩大。因为各家都开始卷价格吸引顾客,那顾客体验才是业绩增长的前提条件。跳出九毛九来思考,太二的菜品很容易被复制,市面上其他家酸菜鱼能做到同样的口味,最重要的是价格还比太二低,那太二自然就没什么竞争力。

实际上,能看出太二是很想学海底捞服务那套模式的,例如太二上菜时服务员会喊口号,怂火锅的跳舞服务等。但不足的地方就是公司管理不过硬,菜品没什么新花样,口味也开始下滑,这些不足在价格战时就被放大了。

三、结语

截止今年二季度,太二共有614价门店,23年底为578家,计划年内在境内新增80至100家。在境外新增15至20家,也就是到今年底约有680家门店左右,管理层仍想逆势扩张。

但目前能说餐饮价格战要结束了吗?在宏观经济未逆转时,显然言之尚早,后续餐饮价格战还会扩大,意味着接下来行业客单价将继续下滑,那九毛九就有可能出现客单价创新低+闭店减值的双杀局面。

再看到目前36亿市值,假设下半年价格战加大,悲观点来预期全年盈利1.5亿元,那对应24倍PE,还不算上可能会出现的双杀局面。单单这样看,九毛九已经没什么符合困境反转的条件了。