所谓的视同缴费年限,主要是指养老保险制度实施之前国家承认的连续工龄或是工作年限,在养老保险制度实施之后要视同缴费年限。视同缴费年限也是缴费年限,和实际缴费年限累计计算为缴费年限。

视同缴费年限具有三个显著的特点:

一是养老保险制度实施之前的工龄必须是国家承认的工龄。国家不承认的工龄,比如在民营企业工作的工龄,从事临时工的工龄、乡镇企业工作的工龄等,都不是国家承认的工龄。

二是必须是养老保险制度实施之前的工龄。在养老保险制度实施之前,由于没有缴纳养老保险,但这不是用人单位和职工不愿意缴纳,而是制度还没有实施导致无法缴纳,或是政策性的因素导致无法缴纳,所以这部分人工龄只能按照视同缴费来认定。在养老保险制度实施以后,即使工龄是国家承认的工龄,但由于单位或是个人原因没有缴纳养老保险,这也是不能计算视同缴费年限的。

三是在养老保险制度实施之后,只有缴纳了养老保险,过去的工龄才能视同缴费年限。视同缴费年限是相对实际缴费年限而言的。虽然有比较长的国家承认的工龄,但在养老保险制度实施之后没有缴纳养老保险,那么过去的工龄也就无法确定为视同缴费年限。

视同缴费年限作为缴费年限,对于养老金的影响主要体现在三个方面:

一是视同缴费年限作为缴费年限,要和实际缴费年限累计计算为缴费年限。视同缴费年越长,累计计算的缴费年限就越长,这对基础养老金的计算是有利的。

基础养老金的计算,是按照养老金计发基数和本人指数化缴费工资之和除以2作为基数,每缴费一年发给1%的基础养老金。比如本人的视同缴费年限是30年,实际缴费年限是10年,累计缴费年限就是40年,假如每缴费一年的养老金是80元,那么缴费40年的基础养老金就是3200元;如果累计缴费年限只有30年,那么每月的基础养老金就只有2400元。

二是缴费年限的视同缴费指数,可以提高平均缴费指数,从而提高自己的基础养老金。在很多地方,企业职工的视同缴费指数是按照1.0来确定的,有的地方是按照实际缴费的平均指数来确定的。对于按照1.0计算的地方,对于实际缴费指数低的人,可以提高平均缴费指数,对于按照实际缴费指数计算的地方,实际缴费指数越高,自己的视同缴费指数也会越高。

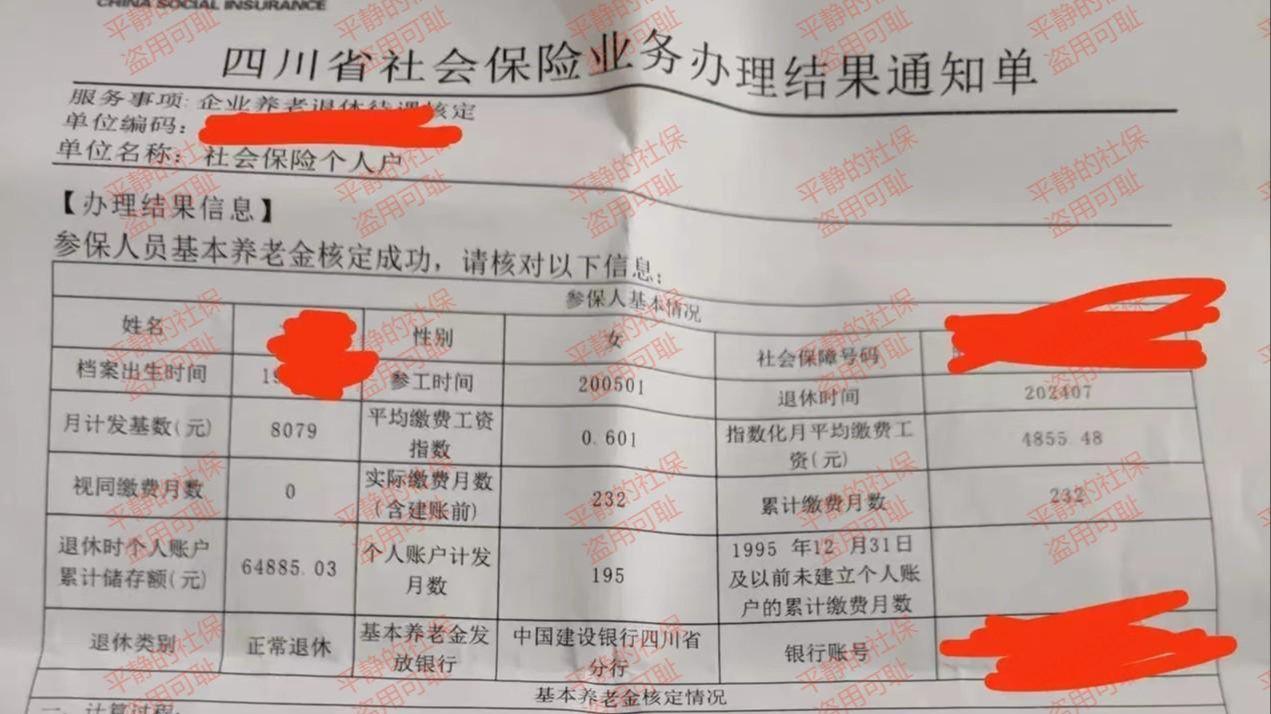

平均缴费指数是用来计算指数化缴费工资的,本人的平均缴费指数越高,指数化缴费工资就会越高。比如四川2023年的养老金计发基数是8079元,如果本人的平均缴费指数是0.6,本人的指数化缴费工资就是4847.4元,如果本人的平均缴费指数是1.0,本人的指数化缴费工资就是8079元,假如本人的平均缴费指数是3.0,本人的指数化缴费工资就是24237元。

指数化缴费工资作为计算基础养老金的重要数字,指数化缴费工资越高,与养老金计发基数相加除以2以后的平均值就会越高,本人的基础养老金就会越高。

三是视同缴费指数是计算过渡性养老金的重要因素。过渡性养老金的计算办法地区不同,计算办法不完全相同。按照机关事业单位的计算办法,过渡性养老金等于视同缴费指数乘以视同缴费年限乘以过渡系数。

比如本人的指数化缴费工资是8079元,视同缴费年限是30年,过渡系数是1.4%,每月的过渡性养老金就是3393.18元。过渡性养老金作为没有实际缴费导致个人账户养老金减少的一种补救措施,但实际计算的结果,过渡性养老金要高于个人账户养老金,这就是视同缴费年限越长,对于养老金的影响越大。

综上所述,视同缴费年限对于养老金的影响主要体现在,具有视同缴费年限的人,累计缴费年限越长,视同缴费指数越高,养老金就会越高。比如现在机关事业单位退休的人员,都是视同缴费年限比较长的人,累计缴费年限基本上都是在35年以上;视同缴费年限对于提高平均缴费指数,增加指数化缴费工资,这对增加基础养老金、过渡性养老金都有比较大的影响。

门槛由你设,你说了算。