精彩内容

第十批集采终于来了!近日,一份关于组织医疗机构报送第十批集采品种需求量的通知在业内流传。根据网传文件,第十批集采拟纳入62个品种、263个品规(以编号计),创历次集采之最。从销售规模看,62个品种2023年在中国公立医疗机构终端的销售额合计接近550亿元,其中超10亿大品种有20余个;纳入门槛提升至7家及以上,其中38个品种符合申报资格企业数达10家及以上,齐鲁制药、科伦药业、倍特药业等为主力。

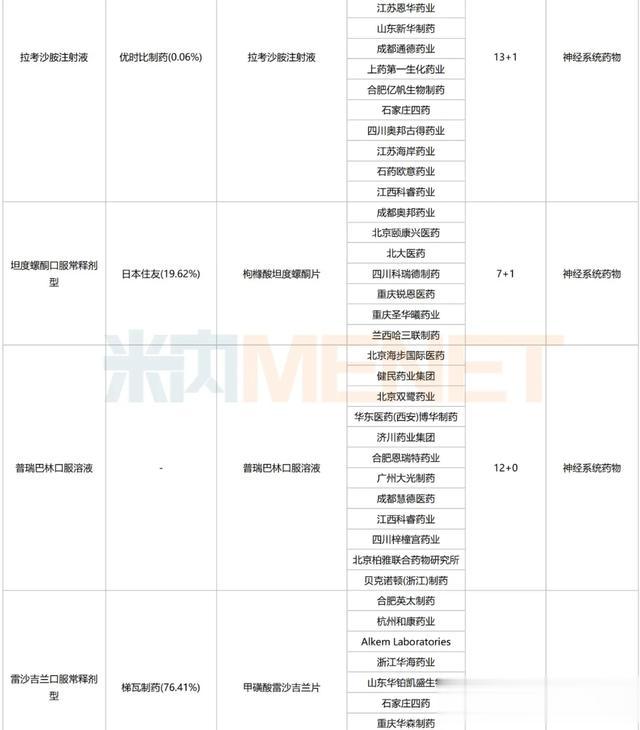

第十批集采拟纳入品种竞争格局

注:一切信息以官方发布为准!符合申报资格企业数以集团计(含上市许可持有人)来源:米内网综合数据库

根据网传文件,10月17日为测试报量时间,10月18日开始正式启动报量,10月28日24点各医院提交报量数据,11月1日下午五点前各省完成报量审核。有几个信息需要关注:1、报量低于其历史采购量80%时,要求医疗机构作出说明;2、对有量不报、报而不采、采而不足的医疗机构,进行公开问询,并组织专项现场飞检;3、同通用名、同给药途径的不同剂型合并采购。

62个品种!550亿市场波澜将起

米内网数据显示,拟纳入第十批集采的62个品种2023年在中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端的销售规模合计接近550亿元,其中超10亿大品种有20余个,6个品种销售额尚未突破1亿元。

62个品种销售额分布情况

从治疗领域看,62个品种涵盖10个治疗大类,集中在心脑血管系统药物、全身用抗感染药物、消化系统及代谢药三大治疗领域,涉及的品种数分别达12、10、10个。米内网数据显示,上述三个治疗大类2023年在中国公立医疗机构终端的销售额均超过1000亿元。

62个品种治疗大类分布情况

从剂型分布看,注射剂仍为“主角”,有37个品种在列,占比接近60%;口服常释剂型有19个品种在列,占比超过30%;此外,缓释控释剂型、颗粒剂/散剂各有2个品种,口服液体剂、泡腾片各有1个品种。已组织开展的八批九轮化药集采共纳入300多个品种,其中口服常释剂型占比超过50%,注射剂占比超过30%。

62个品种剂型分布情况

4大品种遭“哄抢”!齐鲁、倍特、科伦为主力

从竞争情况看,62个品种中符合申报资格企业数达10家及以上的有38个,其中30家及以上的有2个,20家及以上的2个,15-19家的有7个,10-14家的27个;此外,分别达9家、8家的均有9个品种,达7家的有6个品种。

62个品种符合申报资格企业数分布情况

西格列汀口服常释剂型为最“卷”品种,符合申报资格企业数超30家,该产品2023年在中国公立医疗机构终端的销售额超过20亿元,原研厂家默沙东销售占比超九成,仿制替代原研的空间较大;临床畅销的解痉药间苯三酚注射剂以30家企业紧接其后,该产品由湖北午时药业主导市场;此外,全球首个特异性结合性神经肌肉阻滞拮抗剂舒更葡糖注射剂、抗流感药帕拉米韦注射液符合申报资格企业数均达20家及以上。

从企业纳入品种情况看,齐鲁制药、科伦药业、倍特药业、复星医药、石家庄四药、扬子江药业、石药集团、远大健康、华润医药、正大制药将为“主力军”,目前分别有22、19、18、18、17、17、15、13、12、10个过评品种在列。拟纳入品种数达10个及以上的国内企业

齐鲁制药以22个品种领跑,包括11个注射剂、9个口服常释剂型及2个缓释控释剂型,其中瑞戈非尼片、马昔腾坦片、盐酸多柔比星脂质体注射液、米拉贝隆缓释片等为2024年新获批品种。

科伦药业以19个品种排位第二,包括12个注射剂、6个口服常释剂型及1个缓释控释剂型等,其中瑞戈非尼片、艾地骨化醇软胶囊、己酮可可碱注射液、间苯三酚注射液等为2024年新获批品种。

倍特药业、复星医药以18个品种并列第三,其中倍特药业有15个注射剂、3个口服常释剂型在列,重酒石酸去甲肾上腺素注射液、左西孟旦注射液、依帕司他片、重酒石酸间羟胺注射液、钆特酸葡胺注射液等为2024年新获批品种。

资料来源:米内网数据库等注:米内网《中国公立医疗机构药品终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。数据统计截至10月14日,如有疏漏,欢迎指正!