并购能够引入有力的股东盘活效益低下的企业资源,并购也是企业做大做强的有力资本运作手段,尤其是在竞争已成红海的行业,美国的各行各业曾经经历了疯狂的并购,比如微软以近700亿美元收购游戏巨头暴雪,比如近期2000亿美元芯片巨头高通计划收购1000亿美元的英特尔。

中国的产业也进入了并购期,各行各业都有丰富的供给端,但是内卷严重,从资本的角度来看,并购是一种新的运作方式,可以实现市场出清,提高社会资源的运行效率,比如国泰君安将吸收合并海通证券,届时国泰君安将成为第一大券商。

零售行业如今竞争也挺激烈的,线上电商打得不可开交,线下的传统零售企业日子更不好过,前有阿里巴巴收购高鑫零售(大润发是旗下商超品牌之一),今有名创优品收购永辉超市,名创优品是做小商品起家的,先后在纽交所和香港联交所上市,成为新晋的线下零售巨头,如今以62.7亿计划收购永辉超市,更是资本路上的大手笔。

1、永辉超市的股权结构

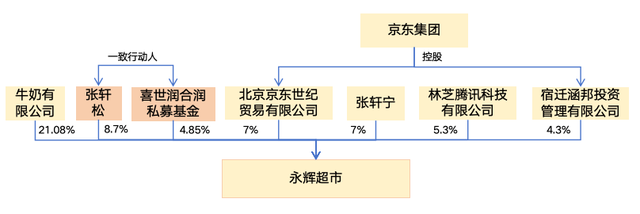

1、永辉超市的股权结构看一家公司的势力有一个技巧,那就是看股权结构,看看股东结构基本就有个大概了,永辉超市的前几大股东的持股情况都在下图中,有四大势力,持股最多的是牛奶有限公司 ,持股21.08%,这是一家香港的零售企业,虽然是大股东,但是持股并没有绝对优势。第二大势力是创始人张氏兄弟,张轩松和张轩宁是兄弟关系,以前还是一致行动人,在2018年解除了一致行动人关系,现在算是独立的股东,但是个人是兄弟关系,总是比其他股东的关系要更密切一些,这两兄弟分别持股8.7%和5.3%,而张轩松和持股4.85%的喜世润合润私募基金在2021年签订了一致行动人协议,双方目前是一致行动人关系,合计持股13.5%。

第三大势力是京东集团,京东2016年开始进入永辉,目前旗下的北京京东世纪贸易有限公司直接持股7%,同时旗下另一家公司宿迁涵邦投资管理有限公司持股4.3%,京东集团旗下子公司合计就持有永辉11.3%的股份。

第四大势力是腾讯,腾讯是2018年投资永辉的,持股主体是林芝腾讯科技有限公司,这是腾讯旗下的一家投资公司,目前对永辉超市的持股比例为5.3%。

从这个股权结构你能看出什么?首先是京东和腾讯两家互联网巨头在永辉占据了重要的股东位置,腾讯有巨大的流量,京东直接就是电商巨头,腾讯一直想干零售和阿里竞争,最后干不过,只能退而求其次投资京东,将旗下电商都打包交给京东了,并在微信给京东开了接口,这是2014年的事情。

2016年京东就投资永辉超市了,这是想做线上线下的融合了,至少是将永辉超市这个线下的商超巨头纳入麾下了,腾讯在2018年也跟着投资,2015年拼多多才刚成立,彼时的电商江湖是阿里和京东二虎相争的时代,也是意气风发的时代。

其次是永辉的创始人张氏家族有了退出之意了,一方面是通过大宗交易将股份转让给腾讯和喜世润合润私募基金等投资机构,同时又通过集合竞价减持,张氏家族的持股从一开始的占大头到如今仅剩张轩松和张轩宁两兄弟,而且持股份额也只剩下15.7%。

最后是大股东牛奶有限公司和第三大势力京东集团都是产业投资者,前者是香港零售企业,后者是大陆零售企业,这种产业的投资者的特性是依赖自己所在行业的发展状况的。

2、收购后的股权结构

2、收购后的股权结构京东作为电商巨头,这两年发展其实还比较艰难,不仅面临着拼多多的强力竞争,抖音快手等直播电商也迅速崛起,将电商的份额切下好大一块,阿里和京东这两个强者都是在勉强防守,阿里巴巴的零售业务还一度负增长,京东这两年增长也很缓慢。

而永辉超市这两年的发展也是一言难尽,已经亏损三年了,三年亏损84亿,一方面是创始人张氏家族在逐渐退出,2018年两兄弟解除一致行动人协议之后,公司就是处于无控股股东和无实际控制人状态,这样的公司当然是一个好的被收购标的,但是对于永辉超市这家公司来说,没有实控人也意味着没有主心骨,面临线上线下激烈的竞争难免有心无力,这或许可以解释为何从2021年到2023年连续亏损三年。

永辉超市并非没有价值,线下拥有800多家门店,有成熟的供应链、网络布局以及人力资源,品牌也非常响亮,最近也通过胖东来对部分门店进行调改,这也说明有一颗改变的心。

名创优品是做小商品的,它如果要收购永辉超市,该怎么做?从二级市场直接收购不太现实,因为成本要大得多,在前十大股东中进行股权转让是最好的,那么谁愿意出售股权呢?上文我们分析了永辉超市的四大股东势力,综合来看,最着急的是京东和牛奶有限公司,京东本身自己的电商业务目前就遭遇了激烈的竞争,如果自己持有永辉超市的股份不转让,进来的又是一家零售企业,双方难免会有竞争冲突的。

腾讯的股份数量少,而且腾讯不缺钱,在腾讯的投资版图中,永辉的投资算小的,名创优品要投资永辉肯定是奔着收购,尤其是控制权去的,而不仅仅是股权投资,原来的牛奶公司作为第一大股东持有21.08%的股份都没有控制权,名创优品肯定是要超过这个持股比例的。

所以,我们就可以理解名创优品为何收购牛奶公司和京东手里的股份,这两家都有退出的心思,而且股份也足够让名创优品实现控股了,收购后的股权结构如下,名创优品持股29.4%,是大股东,比张轩松及其一致行动人的13.5%要多很多,另外第三大势力京东仅剩下2.9%的股份,这些股份可以通过二级市场直接减持,都不用发布公告。

从董事会的结构来看,目前是有9个董事席位,其中独立董事3名,剩余6名董事中有张氏兄弟两人,京东2名,牛奶公司2名,腾讯虽然持有5.3%的股份,但是没有董事席位,现在牛奶公司彻底退出了,这两个席位理应给到名创优品,同时京东也基本退出,持股比例都比腾讯少,腾讯都没有董事席位,京东也很难有了,这意味着京东的两个席位大概率也是要由名创优品来负责了。这意味着未来名创优品很可能会拥有4个董事席位,在董事会的话语权是非常大的,这也意味着能够拿到实控权。

3、收购对双方的影响如何?永辉超市即将结束6年的无实际控制人状态,一家公司多龙头治水其实挺难的,一方面张氏兄弟是创始人,在公司的影响力是无与伦比的,牛奶公司是大股东,拥有2个董事席位,而且也是做零售的,京东线上零售很厉害,也有两个董事席位,但是这种三方格局,可能谁都很难做主,任何战略都很难完全执行下去,京东的人也担任过永辉的CEO,但是结果并不好。

这都说明永辉超市需要一个新主人,一个能够占据主导话语权的股东,从这点来看,名创优品的这次收购事宜是符合永辉未来发展状态的需求的,永辉超市的股价从2020年以来已经跌去了80%,曾经千亿市值的商超帝国,如今市值只有200亿,营收也从2021年的930亿跌至2023年的786亿,今年上半年继续下滑10%。

所以,这些收购消息一出来,今年永辉超市的股价就涨停了,当然今天有央行降息降准的大利好,股市整体都是在上涨的,但是我们看名创优品港股价格下跌24%,这也说明投资人并不看好名创优品收购永辉,认为这是一个窟窿或者负担。

永辉超市作为A股上市的最大超市企业,面对如今的局面,什么战略都不如来一个控股股东作为定海神针来得重要,在现实中见过太多的企业由于权力分散导致战略执行不下去,最后公司越走越差。

永辉的股东是找到好消息了,对名创优品来说,这是一个巨大的调整,京东都没能扶持起来的超市,你又拿什么来保证能做起来了?但是叶国富能够将一个10元店做成如今的上市公司,庞大的零售集团,这本身就是一种特殊的能力,尤其是在如今电商如此发达和竞争如此激烈的情况下,名创优品的成绩更显得难能可贵。

我们来看名创优品的业绩情况,2023年的营收115亿元,净利润17.7亿,账上现金65亿,这个财务数据要收购永辉超市是有点吃力,毕竟收购价格是62.7亿,几乎和名创优品的现金相当,不过这笔收购资金断然不会全部来自自有资金,肯定会通过其他融资渠道进行融资。

这次收购对名创优品来说挑战挺大的,自己的营收只有100多亿,却要收购一个营收800亿的企业,不过从市值来看,资本市场明显更看好名创优品,在港股的市值有315亿,美股的市值是43亿美元,市值都比永辉要高。

现在投资者更关注的可能是,收购完成后,名创优品将会如何为永辉定战略,将会如何改造永辉,双方又是否能够带来战略协同的结果?