今天要和朋友们分享的这份案例,是一位2024年4月满50岁办理退休的深户女性朋友的养老金核定单。

这位朋友4月份满50周岁办理退休时,她的社保共缴纳了319个月,合26.58年,个人账户积累额约14.5万,1997年10月开始参加社保;没有视同缴费年限,指数化月平均缴费工资是8268.51元,月平均缴费指数是0.751,退休时养老金计发基数是11010元。

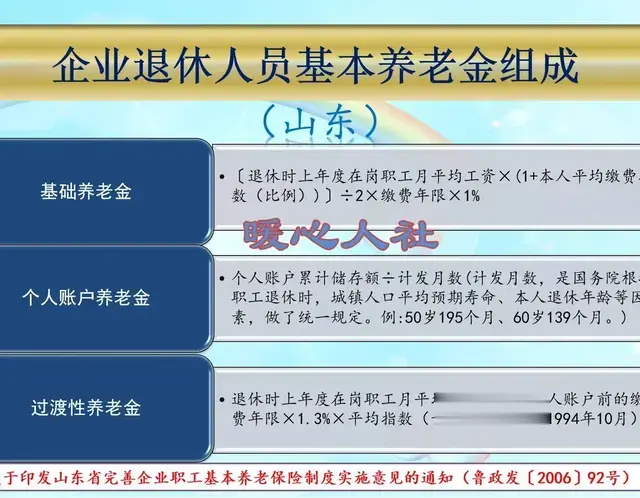

关于月平均缴费指数和指数化月平均缴费工资的计算,是很多朋友经常咨询的问题,今天就再复习一下。

月平均缴费指数:

是指参加养老保险的人员历年每月缴费指数的平均值,称为月平均缴费指数。

它是由参保人每月的缴费工资除以退休地公布的上一年度的社平工资,得出缴费当月的缴费指数;如此每月计算一次,到退休时,把每月的缴费指数相加,然后再除以实际缴费月数得出的。

不管社保从哪里移转,最后在哪里退休,就依照哪里的社平工资计算;我们以深圳为例,从老家转入深圳的养老保险,计算当年老家每月的缴费指数时,就是当年每月的实际缴费工资/深圳当年公布的社平工资。

需要了解深圳近30多年计算缴费指数的社平工资的朋友,可以参阅我2024年4月8日的分享,这里就不赘述。

指数化月平均缴费工资=

月平均缴费指数(0.751)*退休时的基本养老金计发基数(11010元)。

接下来,我们就逐项解析一下这位朋友养老金各项目组成的计算:

一、统筹养老金:

统筹养老金=(退休时深圳基本养老金计发基数11010元+指数化月平均缴费工资8268.51元)/2*总缴费年限319个月/12*1%=2562.44元。

此公式中决定统筹养老金高低的三个关键因素是:基本养老金计发基数、指数化月平均缴费工资和总缴费年限;这三个数字越高,统筹养老金就越高。

二、个人账户养老金:

个人账户养老金=退休时个人账户积累额145420.4元/50岁退休计发月数195个月=745.75元。

那么是不是发完计发月数后,个人账户养老金这一部分就没有了,养老金会变少呢?

答案是否定的:个人账户养老金发完后,由统筹账户基金继续支付个人账户养老金,并终身发放;所以,缴费越高,缴费年限越长,个人账户积累额越高,寿命越长越划算。

三、过渡性养老金(老办法):

过渡性养老金=指数化月平均缴费工资0元*享受比例0+缴费年限26年*4元+100=204元。

四、过渡性养老金调整额:

新办法过渡性养老金计算=退休时基本养老金计发基数11010元*1998年6月前的平均缴费指数0.8271*(视同缴费年限0+1998年6月前实际缴费年限9/12)*1.2%-原办法过渡性养老金104元=-22.04元。

从上面的计算可以看出,这位朋友1998年6月前的平均缴费指数是0.8271,不算低,但没有视同缴费年限,实际缴费也只有9个月,用过渡性养老金新办法计算低于旧办法计算的结果,依照养老金就高不就低的基本原则,此项核定为0,而不是负数。

由此得出,并非所有1998年6月前开始参保的人员,都能享受到过渡性养老金调整额,只要用新办法计算低于旧办法的,都继续使用旧办法计算的结果,这就是就高不就低。

五、调节金:

1992年7月31日前参加工作,有视同缴费年限,且在深圳实际缴费累计满10年,退休时是深户的才有调节金。

符合上述条件的参保人员,2024调节金是50元,2025年1月起退休的人均为0,不再享受调节金。

这位朋友1997年开始参保,不符合享受调节金的条件,所以此项为零。

六、地方补助:

地方补助=深户地方补充养老保险缴费年限185/12*月平均缴费指数0.751*18.5+20=234.19元。

决定深户地方补助高低的两个关键因素,是深户身份的缴费年限和月平均缴费指数。

七、过渡性补助:

没有1992年7月以前地方补充养老保险缴费年限;也非1994年7月31日前在深圳市招录为固定职工和合同制工人;或者,1994年7月31日前在市外招录为固定职工和合同制工人,经深圳市区级以上组织人事、劳动部门批准调入本市的,此项均为零。

合计上述1-7项,这位深户女性朋友的各项养老金预发合计为:3746.38元/月。

等到2024年底,新的基本养老金计发基数公布后,这位朋友的养老金会重新核算并补发调涨;参照2023年的调整比例,大概会调整70元左右。

深圳养老金核定单目前共有7项组成,其中1-5项是基本养老金,参与每年7月份养老金的普调;6-7项属于补助类,不纳入基本养老金,不参与每年7月的普调。

好了,今天的分享就到这里,需要了解更多社保资讯的朋友们,欢迎关注我。

这个是我见过的计算的最靠谱的一个。