本文由无冕财经(wumiancaijing)原创发布

作者:海棠葉

编辑:陈涧

设计:岚昇

名创优品低调了许多,过去半年更多是在海外市场飞驰。

一边,其海外市场净增266个门店,迎来史上开店最快的上半年;另一边,海外市场收入27.32亿元,同比增长42.6%,增速明显高于国内。

“未来五年,海外可能会复制两个国内名创的规模。”名创优品副总裁兼首席营销官刘晓彬说。

猝不及防地,叶国富扭头在国内,为永辉一梦掷千金。

9月23日,根据公告,名创优品将斥资62.7亿元,从牛奶公司、京东手中收购永辉超市29.4%股权,取得第一大股东席位。

两家风马牛不相及的公司交集产生,前景未知,名创优品的股民已率先遭了殃,市值迅速蒸发166亿元。

知名投行Jefferies连夜将名创优品的评级下调至“持有”,并大幅下调其美股、港股目标;摩根大通同样下调了名创优品的评级。

“抄底”永辉,自家市值却成了牺牲品,叶国富的梦想有点昂贵。

“零售这一块我绝对不会做错”

5年前,叶国富都不看好实体商超。

据中国企业家杂志报道,在2019中国企业未来之星年会上,叶国富评价阿里巴巴收购大润发的交易,很不客气地说“大润发已经没有价值了”,甚至认为马云对这笔500亿元的交易非常后悔。

马云后后不后悔不清楚,叶国富看起来是后悔说这番话了。

5年后的当下,叶国富突然说买了一家超市——花62.7亿元,换永辉超市29.4%股份。

具体而言,永辉超市公司股东牛奶公司、京东世贸和宿迁涵邦拟通过协议转让的方式向广东骏才国际商贸有限公司(名创优品全资附属公司)分别转让其所持有的19.13亿股股份、3.67亿股股份和3.87亿股股份,交易完成后,名创优品将成为永辉超市第一大股东。

这是名创优品成立11年以来的第一笔收购。

“别的地方我会做错,但在零售这一块,我绝对不会做错的。”首次豪赌落在大卖场,叶国富心态十分乐观。

9月23日晚的电话会议上,叶国富还亲自出席,解释此次的入股:“过去十几年,我走遍了全球,看过各种各样的零售业态和模式之后,我发现比Costco、山姆和Trader Joe's更优秀的零售模式原来是在中国,那就是胖东来模式。事实上,我认为胖东来模式是中国超市的唯一出路。”

谁懂啊,阅尽千帆后,叶国富突然就有了梦想,决心做永辉超市的“白衣骑士”。

他试图给市场送上定心丸,“我为什么过去一直不动手,现在才动手,因为我看到了新的未来、新的模式、新的前景。希望大家给点耐心,我希望大家相信我的眼光,我是一个不仅在中国看,还在全球看零售业的人。”

可惜,资本市场并不买账。

公告发布当晚,名创优品美股开盘便股价闪崩,一度跳水近20%,收盘时跌幅高达16.65%,创出阶段性新低,相较于今年5月的高点,累计跌幅超45%。

9月24日,港股开盘后,名创优品股价大幅低开,盘中一度暴跌近40%,截至收盘股价跌幅超23.8%,报收25.05港元,相较于年内高点,累计最大跌幅超50%。

大小股东实实在在遭受了暴击,美股港股累计市值蒸发约166亿人民币——可谓是为他人的梦想付出了代价。

▲网传的叶国富朋友圈。

“大家都看不懂就对了,如果看得懂我就错了。”叶国富也不在怕的。

“掏空家底”,买到了啥?

《2024年胡润全球富豪榜》显示,叶国富身家高达340亿元,位列第690位,为湖北省十堰市首富。

家大业大的叶国富,也够勇气够魄力,连永辉超市的老对手——盒马创始人侯毅都忍不住点了个赞。

▲侯毅发朋友圈支持叶国富。

根据公告,名创优品将以现金支付62.7亿元,这几乎是倾尽全力:截至今年6月底,其账上的现金也就62.33亿元。

在叶国富看来,线下超市正面临结构性的供给侧出清,永辉有巨大的潜力在这场变革中脱颖而出,“我们看不到比永辉更优质的机会。”

不过在大多数投资者看来,“掏空家底”本身就风险高,还是买一家日落西山的传统超市,更是不妥。

永辉超市确实风光过。2010年以“生鲜第一股”的身份登陆A股,而后以超千亿的市值、超千家的门店,领头中国生鲜超市。

但那已是过去,在新零售时代,由于线上购物、社区团购、同城配送等业态的竞争,永辉超市深陷经营泥沼。

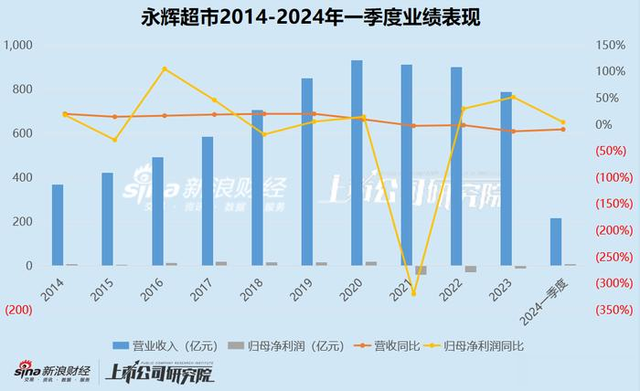

财报显示,2021年-2023年,永辉超市扣非后净利润分别为-38.33亿元、-25.65亿元、-19.76亿元,累计亏损约83.75亿元;门店方面,截至今年9月23日,缩减为838家。

▲永辉超市业绩情况。图片来自新浪财经。

这两年,永辉超市把能卖的几乎都卖了,比如以45.3亿元的价格清空万达商管股权,但目前仅收回8.91亿元;今年6月,又出售10%的红旗连锁股份,套现约8亿元。

依然遏制不住市场崩盘的信心。截至9月25日收盘,永辉超市股价从最高的逾11元跌至不足3元,市值缩水至247.75亿元,与千亿元市值时期不可同日而语。

永辉超市也算是把牛奶公司、京东都坑了一把。

2014年,牛奶公司斥资57亿元买下永辉超市20%股份,成本为7元/股;2015年,在新零售浪潮高点,京东以每股9元的价格,斥资43.1亿元投资永辉;2017年,腾讯又以8.8元的价格,携46.5亿元入股永辉。

如今在名创优品收购交易完成后,牛奶公司以2.35元股价清空永辉股份,哪怕考虑到历年分红,也是“割肉”套现;仅剩2.94%股权的京东,亏本而逃,损失也就更高了;没跑的腾讯,同样也失算了。

市场着实有些看不懂叶国富。

一位零售行业投资人告诉36氪,按照公开市值来看,名创的收购价格确实便宜,但占股接近三成,公告中又提到不会控制永辉,“这种高股份和低话语权不太正常”。

上述投资人提出了另外一种观点:名创和永辉的共同股东都有腾讯,牛奶公司退出后,如果没有新的投资者,永辉市值可能完全崩溃,对于腾讯来说将是重大投资损失,“名创的出手或许也有托底成分”。

国内市场承压,永辉能帮忙吗?

当然了,叶国富一把梭哈,也不仅是一心为永辉。

按照叶国富的说法,他还看中了永辉超市多年来在渠道与供应链积累的家底。

“永辉超市作为线下头部生鲜零售超市,为名创优品补充了必需品赛道,使集团在线下零售布局更加完善,也帮助分散周期性业务风险,对集团具有重要战略意义,有利于名创优品成为全球有影响力的大型零售集团。此外,名创优品和永辉有很好的协同效应,无论在渠道、供应链还是其他方面。”叶国福在电话会议中如是说到。

这是啥意思?希望永辉超市发挥作用,帮着名创优品守住现有江山。

财报显示,今年上半年,名创优品实现营收77.6亿元,同比增长25%,毛利率43.7%,较去年同期上升4.1个百分点,创历史新高。

然风光之下,名创优品的国内业绩已显疲态。

从扩张速度上来看,上半年,名创优品直营店关店4家,合伙人门店关闭141家;此外,在一二线、三线及以下城市,名创优品扩店速度同前6个月相比,都呈现了不同程度的放缓。

从门店运营数据来看,内地的名创优品门店同店GMV的增长率为-1.7%,而上年同期为28.1%;另一品牌TOP TOY门店同店GMV增长率13.6%,也低于上年同期的23.2%。

国内市场发展承压,叶国富规划,永辉优质的位置能够帮助名创优品进行渠道升级。

他以郑州永辉为例指出,“我们看到郑州两个永辉店门口,都有名创优品门店身影,对我来说很醒目。也是因为永辉的开业,名创优品的业绩确实得到了大幅提升。”

▲永辉超市郑州信万广场店调改后开业首日引发排队,图片来自“永辉同道”。

据透露,400多家尚未与名创优品门店结为邻居的永辉门店,或许会成为名创优品下一步布局的渠道重点。

梦想很美好,叶国富可能小瞧了现实的残酷。

首当其冲的是,胖东来不一定能拯救800多家永辉超市,前者至今仍未走出河南省。

当必要条件尚未满足的前提下,名创优品作为主营小杂货商品的集合店,与永辉超市主营的传统零售商超有着本质的区别,不是一个时代的东西想要融合在一起,本身就会经历阵痛。

市场从不缺乏梦想家。

乐视集团创始人贾跃亭的造车梦,恒大集团创始人许家印的汽车梦,万达集团创始人王健林的中国迪士尼梦,以及苏宁控股创始人张近东寄希望收购家乐福中国区业务而实现的全场景零售梦……

叶国富寄希望通过永辉超市来实现自己的“中国版山姆梦”,怎么看都是一场豪赌。

是前瞻者的谋略,还是志大才疏者的妄想?让子弹再飞一会。