就在刚刚,央行发布数据:2月18日中国人民银行开展1050亿元公开市场逆回购操作和5000亿元中期借贷便利(MLF)操作,中标利率分别为1.8%和2.5%,均与此前持平。(见图一)

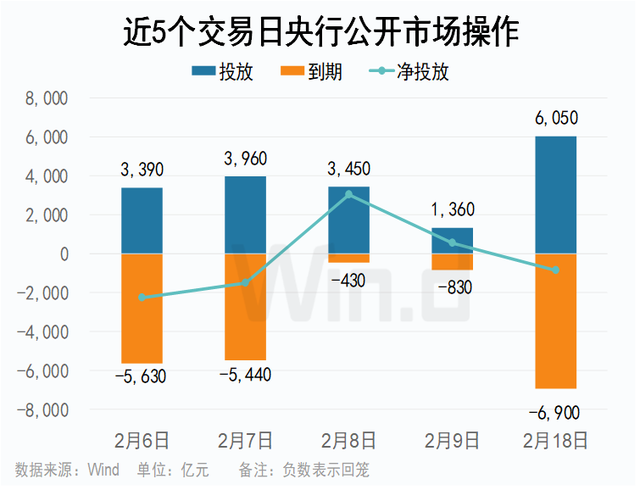

但Wind数据显示,在超额续作的背景下,净投放稳步下降。(见图二)

这意味着:

1.央行开始适度回收流动性;

2.银行体系流动性合理充裕;

如果结合2月9日发布的1月社融数据来看,结论会更清晰,毕竟M2与M1之间的“剪刀差”在缩小。

1月社融数据显示:信贷创历史新高。

社会融资规模增量为6.5万亿元,比上年同期多5061亿元。

1月份人民币贷款增加4.92万亿元,同比多增162亿元。

广义货币(M2)余额297.63万亿元,同比增长8.7%。

狭义货币(M1)余额69.42万亿元,同比增长5.9%。

流通中货币(M0)余额12.14万亿元,同比增长5.9%。当月净投放现金7954亿元。

那么这时候问题就来了:在流动性充裕的情况下,两天后的LPR会给惊喜?还是惊吓?

具体而言,LPR利率会上涨?维持不变?还是继续下降?

事实上,就目前情况来看,如果降息不及预期,对于刚有起色的市场而言都是沉重的打击。

道理不复杂,一方面新村长也好,新题材也好,这些只是一些辅助因素,真正能让市场走强的,唯有真金白银买出来,给市场信心。

另一方面,刚真金白银投进去2000个亿,正是“宜将剩勇追穷寇”的时候,开始收回流动性,自然会对市场带来沉重打击,给市场一个“负反馈”:

你把我扶起来,原来是就是想“割”!

但就目前这种情况来看,降息不及预期的可能性又非常大。

因为3月份会召开重要会议,在此之前把子弹打完了,后面怎么办?

后续再开定调经济发展的大会,又怎么显出“领导有方”?

基于此,市场到底怎么走?两天后见分晓。

如果短期没有放水,预期就要降低;反之,如果放水+呵护市场,行情大有可为。

在此之前,我们苟着。