当前主流存储芯片厂商已经开启了涨价模式。有业内人士表示,今年已多次收到上游存储芯片厂提高合约价的通知。机构认为,存储芯片在二季度仍会延续涨价趋势。未来随着存储价格持续涨价带来的营业利润率改善,存储龙头厂商有望迎来业绩与估值的戴维斯双击,行业存在较大的反弹空间。今天带来这么一只存储芯片龙头,让我们来看看该公司的投资逻辑。

据TrendForce集邦咨询最新预估,第二季DRAM合约价季涨幅将上修至13%—18%;NANDFlash合约价季涨幅同步上修至约15%—20%。机构认为,算力领域或将成为第三期大基金的重点支持领域。高带宽存储芯片是算力硬件中的重要一环,存储芯片产业链或将持续受益。

大基金三期注册资本达3440亿,超过一期与二期注册资本之和

根据工信部资料,国家集成电路产业投资基金采取公司制形式。国开金融、中国烟草、亦庄国投、中国移动、上海国盛、中国电科、紫光通信、华芯投资等作为发起人,吸引大型企业、金融机构以及社会资金,共同投资设立国家集成电路产业投资基金股份有限公司。基金将采取股权投资等多种形式,重点投资集成电路芯片制造业,兼顾芯片设计、封装测试、设备和材料等产业。根据天眼查资料,大基金一期注册资本987.2亿元、二期注册资本2041.5亿元、三期注册资本3440亿元。大基金三期注册资本超越前两期之和,看好其募资规模与所能撬动的资金规模或将比往期更大。

一期聚焦下游,二期主攻上游,三期或将支持算力领域

根据证券时报报道,一期聚焦制造领域,主攻下游各产业链龙头;二期聚焦半导体设备材料等上游领域,重点关注的设备包括刻蚀机、薄膜设备、测试设备、清洗设备等,材料方面涵盖大硅片、光刻胶、掩模版、电子特气等。我们认为,大基金一期主要目标是完成产业布局,二期主要成果是提高设备、零部件以及材料的国产化率;随着人工智能迅速发展,为了推动产业升级并提升国家综合竞争力,算力领域或将成为第三期大基金的重点支持领域。

高带宽存储芯片是算力硬件中的重要一环,产业链或将持续受益

根据人民日报报道,2025年中国算力规模或将超过300EFLOPS,智能算力占比达到35%;存储总量超过1800EB,先进存储容量占比达到30%以上。在《算力基础设施高质量发展行动计划》对于存力的部署中提到,持续提升存储产业能力,通过关键存储部件自主研发能力的提升,推动存储产业上下游协同发展,支撑算力中心存储建设。高带宽内存HBM作为高算力GPU的重要组成部分,推动其产业能力提升或有助于实现算力与存力共同发展,HBM等存储芯片有望持续受益。

半导体设备龙头收入端延续高速增长态势,盈利水平进一步提升

收入端,2023&2024Q1十五家半导体设备企业合计实现营业收入分别为550.51亿元、129.21亿元,分别同比+31.43%、+29.50%,收入端延续高速增长势头。

利润端,2023&2024Q1十五家半导体设备企业合计归母净利润分别为103.21亿元、18.92亿元,分别同比+32.72%、+19.02%。2023&2024Q1十五家半导体设备企业销售净利率分别为18.71%、14.14%,分别同比-0.13pct、-1.82pct,盈利水平有所下降。

进一步分析:①毛利端,2023&2024Q1十五家半导体设备企业整体毛利率分别为44.64%、44.82%,分别同比-1.11pct、+0.41pct;②费用端,2023&2024Q1十五家半导体设备企业期间费用率分别为28.41%、30.52%,分别同比+0.68pct、+1.47pct。

订单方面,2023&2024Q1十五家半导体设备企业合同负债分别达到165.68亿元、183.97亿元,分别同比+7.75%、+8.24%,进一步验证在手订单充足,保障半导体设备行业业绩延续高速增长。

国产设备龙头业绩高增 先进扩产&进口替代正当时

2024年国产晶圆厂仍将积极扩产:头部存储企业2023年受政策和需求影响扩产放缓,2024年有望重启资本开支,逻辑企业受AI需求带动也有望持续扩产,叠加先进制程需求,国产半导体设备商2024年新签订单仍将保持高速增长。

薄膜和刻蚀在先进制程中用量不断增加。设备国产化率仍有提升空间,尤其是涂胶显影设备和量测设备仍有较大提升空间;封测设备行业有望回暖,先进制程助推需求:供需关系改善有望重回平衡点,封测厂景气度有望在2024Q2-Q3传导至封测设备企业。

今天带来这么一只存储芯片龙头,让我们来看看该公司的投资亮点:

1、公司聚焦存储产品和应用,形成固件算法开发、存储芯片测试、集成封装设计、存储产品定制等核心竞争力,提供消费级、工规级、车规级存储器以及行业存储软硬件应用解决方案。

2、公司持续进行产品迭代升级、优化产品及客户结构,不断提升综合竞争力。

3、机构认为,公司将充分受益于存储器周期复苏及国产化趋势,拓展企业级及车规级市场有望成为公司未来成长的新动力。

江波龙发行人主要从事Flash及DRAM存储器的研发、设计和销售。

江波龙简介及主营业务

江波龙公司聚焦存储产品和应用,形成固件算法开发、存储芯片测试、集成封装设计、存储产品定制等核心竞争力,提供消费级、工规级、车规级存储器以及行业存储软硬件应用解决方案。公司通过持续产品创新不断提升经营竞争力。2020年12月31日,公司获得境内外有效专利399项(境外专利83项),其中发明专利143项,荣获中国专利优秀奖2次,软件著作权63项。通过不断的技术创新,公司驱动自身规模和价值提升,通过创新封装集成设计和NAND Flash主控芯片定制,成功开发了一体化U盘模块(UDP)和SSD模块(Mini SDP),有效简化产品后端组装工艺,实现规模化、高品质量产,改变了U盘和SATA SSD产业生态,为公司带来业务规模和市场价值。2011年,公司开始自主开发eMMC存储器,2019年开始规模量产工规级、车规级eMMC存储器,在国产eMMC存储器领域具有市场领先地位。

江波龙股票所属概念

AIPC、AI手机、信创、创业成份、国产芯片、存储芯片、小米汽车、深成500。

江波龙行业地位是怎样的?

从营业收入方面来看,江波龙高于行业平均,行业排名第27位。

江波龙股票发行基本情况是怎样的?

江波龙股票总股本4.13亿股,其中流通A股数量为1.13亿股。截止6月3日总市值为373.807亿,流通市值为102.186亿元,市盈率为-229。股东人数3.18万户。第一大股东为蔡华波,前十大股东持股占比74.7%。

江波龙股票财务数据怎么样?

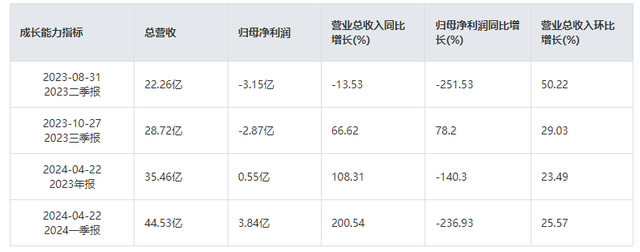

2024年一季报显示,江波龙总营收为44.53亿,归母净利润为3.84亿元,营收总收入同比增长200.54%,归属净利润同比增长-236.93%。

截至2023年12月31日,按行业来看,存储行业营业收入为101.25亿,收入比例为100%。

高管资料

蔡华波:男,中国国籍,无境外永久居留权,1976年出生,高中学历。1996年至1999年任深圳市海洋王投资发展有限公司业务员;1999年创建江波龙有限,历任江波龙有限总经理、执行董事、董事长;2015年至2018年兼任北京君正集成电路股份有限公司独立董事;现任公司董事长、总经理。

近日公司发布2023年年度报告及2024年一季度报告,2023年公司实现营收101.25亿元,同比+21.55%;归母净利润-8.28亿元,同比-1237.15%;扣非归母净利润-8.82亿元,同比-2430.87%;2024年一季度公司实现营收44.53亿元,同比+200.54%,环比+25.57%;归母净利润3.84亿元,同比+236.93%,环比+598.15%;扣非归母净利润3.63亿元,同比增长+228.44%,环比+2324.25%。

24Q1业绩延续快速增长趋势,盈利能力显著改善

受益于智能手机、PC、服务器等存储器核心市场的需求回暖,存储晶圆原厂在供给端收缩,存储器价格步入上行通道,公司24Q1营收和归母净利润延续23Q4的快速增长趋势。由于存储器价格上涨,以及公司产品线和客户结构优化等因素影响,公司24Q1实现毛利率为24.39%,同比提升23.12%,环比提升5.88%;公司24Q1净利率为8.60%,同比扭亏为盈,环比提升7.31%。2023年公司研发费用达到5.94亿元,同比增长66.74%,研发费用中股份支付金额为1.11亿元,公司在市场承压的情况下仍然坚定投入研发,并实施员工股权激励计划,夯实公司的核心竞争力及健全公司长效激励机制。

AI推动存储需求大幅增长,存储器市场2024年有望强劲复苏

随着AI技术的爆发式发展,AI应用正从服务器逐步扩展到AI手机及AI PC等终端,AI服务器显著提高对存储性能和容量的要求,HBM及DDR5内存条将受益于AI服务器的快速增长,替代HDD成为SSD需求增长的重要动力;AI PC对DRAM容量需求将大幅提升,16GB DRAM将成为新一代AI手机的基础配置,AI手机及AI PC渗透率大幅提升有望带动新一轮换机潮,AI或将推动存储需求大幅增长。根据CFM闪存市场的数据,预计2023年全球半导体存储市场规模为868亿美元,同比下降38%;上游存储晶圆原厂维持减产力度,下游需求逐步改善叠加AI大趋势,根据WSTS的预测,预计2024年全球存储器市场规模将同比增长45%,达到1298亿美元,存储器市场2024年有望强劲复苏。

公司竞争优势突出,未来国产替代空间广阔

公司拥有嵌入式存储、固态硬盘、移动存储和内存条四大产品线,已经形成了面向工业市场的FORESEE品牌及面向消费者市场的Lexar(雷克沙)品牌产品矩阵。根据CFM闪存市场的数据,公司2022年eMMC&UFS市场份额位列全球第六;根据TrendForce的数据,雷克沙在2022年渠道SSD市场出货量排名全球第三。根据Omida的数据,雷克沙在2021年存储卡以及闪存盘领域均排名全球第三。公司掌握全面的晶圆分析技术,已成功量产出货两款自研主控芯片,并保持中高端存储器产品固件算法自研的竞争优势;已建立SLC NAND Flash小容量存储芯片设计能力,首颗32Gbit2D MLC NAND Flash已经完成流片验证;基于元成苏州和Zilia先进的封装测试产能,形成全球化产能与国内产能兼顾的存储芯片封装测试一体化的制造格局。目前全球存储模组市场主要被海外IDM龙头厂商占据,公司2023年营收占全球存储器市场规模比重仍不足2%,未来国产替代空间广阔。

公司存储产品拓展企业级及车规级市场,有望成为未来成长的新动力

公司UFS、eMMC嵌入式存储器广泛应用于智能手机等消费电子领域,2023年UFS2.1产品已在多个汽车客户端完成产品验证,预计将在2024年上半年开始量产出货。公司持续拓展企业级和高端消费级SSD市场,2023年发布多款企业级SSD产品,NVMe SSD与SATA SSD两大产品系列已成功完成与鲲鹏、海光、龙芯、飞腾、兆芯、申威多个国产CPU平台服务器的兼容性适配,公司企业级SSD已实现量产出货,可广泛应用于通信运营商、金融、互联网等领域。公司内存条产品线覆盖DDR4及DDR5系列规格,并已经推出DDR4RDIMM和DDR5RDIMM企业级内存条产品系列,RDIMM产品容量涵盖32GB、64GB和96GB,适用于各类企业级应用场景。AI将为企业级存储市场带来重要机遇,汽车智能化程度不断提升,推动车规级存储市场快速增长,企业级及车规级市场有望成为公司未来成长的新动力。

投资机会

中原证券认为,公司为国内存储模组领先企业,持续进行产品迭代升级、优化产品及客户结构,不断提升综合竞争力,或将充分受益于存储器周期复苏及国产化趋势,拓展企业级及车规级市场有望成为公司未来成长的新动力,我们预计公司24-26年营收为170.37/208.61/232.56亿元,24-26年归母净利润为15.75/17.70/15.00亿元,对应的EPS为3.81/4.29/3.63元,对应PE为25.79/22.95/27.08倍。考虑公司在全球存储器市场的行业地位,存储器周期阶段以及未来几年的成长性。

今日感悟

好的决策是需要时间的,它们是深思熟虑的结果,而不是一时的冲动。——沃伦·巴菲特

风险提示

技术发展及落地不及预期;下游需求不及预期;市场竞争加剧风险;地缘政治风险;电子行业景气复苏不及预期。

来源

华福证券-电子行业动态跟踪:大基金三期成立,关注半导体核心硬科技-20240530

东吴证券-半导体设备行业2023年报&2024一季报总结:国产设备龙头业绩高增;先进扩产&进口替代正当时-20240530

甬兴证券-电子行业点评:集成电路大基金三期注册成立,算力与存储有望获得重点投入-20240529

中原证券-江波龙-301308.SZ-2023年报及2024年一季报点评:AI推动存储需求大幅增长 拓展企业级及车规级市场助力公司未来成长-20240425

国内的卖给谁?[得瑟]人家英伟达可不买你国内的。而且那些股票估值就是离谱赚几个亿。市值都是大几百亿。更何况产品都是最底端的。和疫情第一年缺芯一个道理。大家都去扩产最后产能过剩卖给谁?芯片也是现在低端的可不缺。缺少的都是高端的。低端芯片基本上就是亏本卖。存储芯片一个道理。你做低端的早期因为行业需求大还能赚钱。后面大家一股脑扩产低端的就没人要。[得瑟]技术不行靠炒概念蹭热度。发小作文。有毛用?一时股价涨上去。迟早跌下来。

[点赞][点赞][点赞][点赞]