周五有两只新股申购,为方便阅读先上结论:【合合信息给予积极申购、无线传媒给予建议申购】

(注):积极申购>建议申购>谨慎申购>放弃申购

风险提示:积极申购也不代表百分百赚钱,放弃申购也不代表就百分百亏钱,观点仅供参考

一、合合信息

科创板上市公司,发行价55.18元,发行市盈率18.55倍,行业平均市盈率38.63倍,公司是一家人工智能及大数据科技企业,基于自主研发的领先的智能文字识别及商业大数据核心技术,为全球C端用户和多元行业B端客户提供数字化、智能化的产品 及服务。

智能文字识别是 AI 领域的一个重要分支,该技术融合了智能图像处理、基于深度 学习的复杂场景文字识别、自然语言处理(NLP)等多项AI技术,具备更多认知与理 解能力,可适应多语言、多版式、多样式等复杂场景,并可应用到多个商业化场景中, 例如票据分类、证照票据结构化、合同关键信息抽取、智能审核等。商业大数据是大数 据产业的重要领域,利用大数据挖掘、知识图谱等技术,通过“数据à信息à知识à智 能”4个层次,挖掘商业数据背后蕴藏的价值,赋能各行各业。公司C端业务主要为面向全球个人用户的APP产品,包括扫描全能王(智能扫描 及文字识别APP)、名片全能王(智能名片及人脉管理APP)、启信宝(企业商业信 息查询APP)3款核心产品;公司B端业务为面向企业客户提供以智能文字识别、商业 大数据为核心的服务,形成了包括基础技术服务、标准化服务和场景化解决方案的业务 矩阵,满足客户降本增效、风险管理、智能营销等多元需求,助力客户实现数字化与智 能化的转型升级。

凭借领先的自主研发技术、成熟的产品落地能力、优质的用户体验及服务质量,公 司的 C端产品覆盖了全球百余个国家和地区的亿级用户,B端服务覆盖了近30个行业 的企业客户。在C端产品方面,截至2023年底,公司扫描全能王、名片全能王、启信 宝3款APP在App Store与Google Play应用市场的全球用户累计首次下载量合计超过9.4亿2,2023年12月的各渠道月活合计接近1.5亿(各渠道月活为直接相加、无法去 重,即在多个渠道活跃的同一用户可能被重复计算),其中APP渠道的月活合计超过1.3亿,小程序、Web端等其他渠道月活合计约0.2亿。截至2023年12月31日,扫描 全能王曾在App Store上84个国家和地区(含中国)的效率类免费应用下载量排行榜位 列第一,名片全能王曾在App Store上41个国家和地区的商务类免费应用下载量排行榜 位列第一3。2021年初,公司在App Annie“2021 Top publisher Awards”中与Google、Microsoft、Zoom Video Communications及Adobe被评选为全球前五大商业与效率应用 企业(Top 5 publishers of Business & Productivity Apps)4。在B端业务方面,公司智能 文字识别与商业大数据服务已覆盖了银行、证券、保险、政府、物流、制造、地产、零售等行业的众多头部客户,《财富》杂志2023年发布的世界500强公司名单中,公司 客户已覆盖超过130家。

报告期内,公司主营业务收入具体构成情况如下:

业绩方面公司报告期内(2020年、2021年、2022年、2023年),实现营业收入分别为5.78亿元、8.05亿元、9.88亿元和11.87亿元,扣非净利润分别为0.96亿元、1.39亿元、2.65亿元和2.97亿元。

2024 年 1-9 月公司预计实现营业收入 102,500 万元至 108,500 万元,预计同比增长 18%至 25%;预计实现净利润 29,080 万元至 29,520 万元,预计同比增长 5%至 7%;预计实现归属于母公司股东的净利润 29,080 万元至 29,520 万元,预计同比增长 5%至 7%;预计实现扣非后归属于母公司股东的净利润 26,587 万元至 27,027 万元,预计同比增长 3%至 5%。

估值方面从同类可比公司来看上面2家可比公司2023年的扣非静态市盈率均高于合合信息。

综合评判:合合信息属于软件和信息技术服务业,发行价很高,发行市盈率低于行业整体市盈率,公司近几年业绩保持稳定增长,公司流通盘为13.7亿,公司核心技术为智能文字识别与商业大数据服务,目前业务比较稳定未来也有炒作的空间,综合考虑给予积极申购。

二、无线传媒

创业板上市公司,发行价9.4元,发行市盈率13.95倍,行业平均市盈率20.01倍,公司主营业务为 IPTV 集成播控服务。历经河北省广播电视局、河北广播电视台授权,无线传媒在河北省内独家开展 IPTV 集成播控服务等广电新媒体业务,是河北省三网融合内容集成播控平台唯一运营机构。

IPTV 是三网融合政策背景下产生的广电新媒体,由广播电视播出机构与电 信运营商合作为终端用户提供电视视听服务,其中,广播电视播出机构负责建 设IPTV集成播控平台,负责节目信号的集成、播出控制,电信运营商负责建 设IPTV传输网络,负责将节目信号传送给终端用户。按照广电总局的相关政 策,IPTV集成播控平台为总分架构,全国总平台由中央广播电视总台承建,各 省分平台由各省级电视台承建。公司主营的IPTV业务已经全部覆盖了省内三大电信运营商——河北联通、河北电信、河北移动,并形成了“中国IPTV-河北”自有品牌,以及河北 联通的“联通电视”、河北电信的“天翼高清”、河北移动的“移动电视”三个 运营商业务推广品牌。

报告期各期,IPTV 业务收入的具体构成情况如下表所示:

业绩方面公司报告期内(2020年、2021年、2022年、2023年),实现营业收入分别为6.3亿元、6.72亿元、6.53亿元和6.46亿元,扣非净利润分别为3.01亿元、3.24亿元、2.82亿元和2.69亿元。

公司预计 2024 年度实现营业收入的区间为 61,000 万元至 63,000 万元,同比变动-5.62%至-2.53%;归属于普通股股东的净利润的区间为 22,000 万元至 24,000 万元,同比变动-22.51%至-15.46%;扣除非经常性损益后归属于普通股股东的净利润为 21,000 万元至 23,200 万元,同比变动-22.12%至-13.96%。

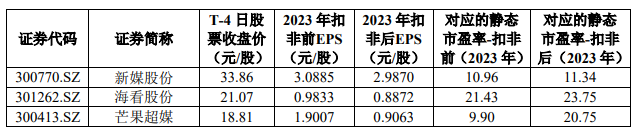

估值方面从同类可比公司来看上面3家可比公司中除新媒股份外,其他2家可比公司2023年的扣非静态市盈率均高于无线传媒。

综合评判:无线传媒属于电信、广播电视和卫星传输服务业,发行价较低,发行市盈率低于行业整体市盈率,公司近几年营收基本停滞利润也开始出现下滑,公司流通盘为3.7亿,公司属于没落行业前景并不被看好,但鉴于其发行价与流通盘较低预计上市还是有溢价的,综合考虑给予建议申购。