近年来,在A股市场上,以长江电力为代表的低增长、高股息企业,成为最亮眼的明星。

而过去被消费者视为永续性高增长的消费白马企业却呈现出疲软状态,像贵州茅台、海天味业、爱美客等行业龙头的业绩均出现了不同程度的波动。而在此期间,东阿阿胶却在逆势增长,这引起了我们的关注。

下面,我们来探究一下东阿阿胶有何过人之处?

我们先来看一下公司的行业地位。

从上图数据看,2023年,东阿阿胶在国内阿胶零售终端市场上的市占率高达64.2%,位列第一。这说明,公司在我国阿胶领域稳居行业龙头,具有绝对的行业地位和强劲的竞争优势。

那么,行业龙头东阿阿胶的业绩表现如何?

2019-2023年,东阿阿胶的营业收入呈持续上涨趋势,从29.7亿元提升至47.15亿元,同比增长16.66%。

同时,公司净利率也从2019年的-4.55%大幅上涨至2023年的11.51%,实现了扭亏为盈。可见,东阿阿胶的营收和利润双双大幅增长,公司业绩水平强悍。

除此之外,公司的盈利能力也十分亮眼。

这里,我们不得不提到,衡量一家企业盈利能力的核心业务指标——净资产收益率ROE。

从ROE变动来看,东阿阿胶的ROE从2019年的-4.22%大幅攀升至2023年的11.12%,由负转正。在行业内,公司的ROE更是远超恒瑞医药这样的高毛利医药龙头。这说明,东阿阿胶具有较高的盈利能力。

而一家企业的ROE变动与其净利率、总资产周转率及权益乘数的增减息息相关。

接下来,我们来对东阿阿胶的ROE进行拆分。

从ROE拆分情况分析,2019-2023年,东阿阿胶的净利率持续提升,与ROE呈现相同的态势;而公司的总资产周转率和权益乘数虽有小幅度增长,但对ROE影响有限。这意味着,公司ROE攀升的主要因素是净利率的上涨。

我们不禁好奇,公司的净利率为何大幅提升?

要知道,引起企业净利率上涨的因素,一个是毛利率,一个是费用。

在毛利率方面,2019-2023年,东阿阿胶的毛利率从47.57%大幅上涨至70.24%;同时,公司净利率也从2019年的-15.36%上升至2023年的24.43%。可见,东阿阿胶毛利率的上升推动公司净利率持续走高。

那么,影响公司毛利率上升的因素是什么呢?

年报数据显示,2023年,东阿阿胶主营的阿胶及系列产品的营收为43.64亿元,占总营收的92.55%。

近年来,公司外购阿胶主要原材料驴皮的外购成本持续下降,进而引起公司的毛利率大幅增长,进一步推动净利率攀升。

再来看一下公司期间费用的情况。

在费用方面,2019-2023年,东阿阿胶的管理费用率和财务费用率均呈稳步下降趋势,而销售费用率也在2023年也有所下降。这说明,东阿阿胶在费用方面的把控能力在逐步增强,从而推动公司净利率上升。

除了亮眼的业绩和盈利能力外,公司的运营能力也很强悍。

从上图数据看,2019-2023年,东阿阿胶的存货周转率从0.45次大幅提升至2023年的1.25次,几乎是翻了3倍。同时,公司的存货也从2019年的35.3亿元降至2023年的10.12亿元。

可见,东阿阿胶自2019年产品提价导致大量存货堆积后,始终致力于去库存化管理,并取得了良好的成绩,说明公司的产品在市场上需求旺盛,销售速度快,带动公司的营运能力持续提升。

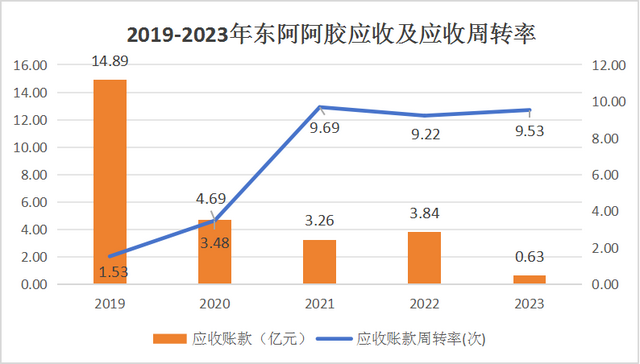

另外,2019-2021年,东阿阿胶的应收账款周转速度迅速加快,从1.53次提升到9.69次,并在近两年来始终维持在9次以上。公司的应收账款也从2019年的14.89亿元大幅下降至2023年的0.63亿元。这意味着,东阿阿胶对上下游厂商具有强悍的话语权,公司的营运能力较强。

预计未来公司的成长逻辑依然很硬,理由如下。

1.阿胶市场有望持续扩容

近年来,我国65岁以上人口数量始终保持上升趋势,同时其占总人口的比例也在逐年上升,说明我国老龄化程度在逐渐加深。

而随着老龄化加剧及居民健康管理意识提升,补气补血类中成药的市场需求量也将随之增大,而公司主营的阿胶作为补气补血中成药的代表,未来销量有望保持增长。

从数据看,自2021年起,我国阿胶零售市场规模开始逐渐恢复,2022年我国阿胶市场规模达到58.1亿元,同比增长2.23%,2023年前三季度更是同比增长12.97%。

可见,作为我国阿胶龙头企业的东阿阿胶,随着阿胶市场规模的逐渐扩大,公司未来业绩也将迎来大幅上涨。

2.产品具备涨价逻辑

近年来,中国毛驴的存栏量呈下降趋势,然而受国内阿胶行业需求量上涨的影响,从长期来看,驴皮价格将会迎来增长,从而推动公司的阿胶产品价格提升,为公司业绩提升带来正面影响。

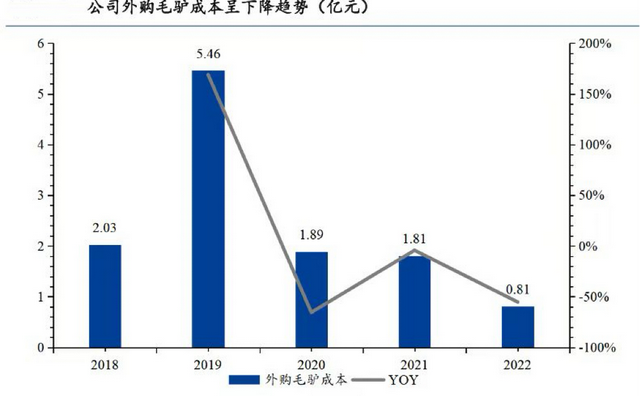

另外,数据显示,近年来东阿阿胶外购毛驴成本呈下降趋势,主要是因为驴皮海外进口的开放,公司对上游供应商的选择更多,采购成本降低;同时,公司也在自营毛驴养殖及贸易,大大增加了原材料供应的稳定性,降低经营风险。

可见,公司目前原材料供应稳定,经营风险较小,且主营产品阿胶在未来具备涨价逻辑,公司业绩有望稳中求进。

3.打造新增长曲线

我们从年报来看,2023年东阿阿胶的研发费用为1.73亿元,同比增长25.77%。这意味着,公司在聚焦阿胶业务的同时,也在积极打造新增长曲线,寻找新的利润点。

2023年,公司研发的复方阿胶浆销售额超过15亿元,其营收占比从2022年的22%提升至2023年的32%。2024年第一季度复方阿胶浆的营收更是大超预期达7亿元。

此外,东阿阿胶还积极布局男士滋补健康新赛道,男性滋补品牌“皇家围场1619”相关产品也在逐渐发力,有望带动公司业绩提升。

最后,总结一下。

在人口老龄化加剧和中成药振兴的形势下,东阿阿胶作为我国阿胶龙头企业,凭借着公司强悍的盈利能力和营运能力,以及大单品战略的初见成效,未来业绩有望持续高增长。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

不是被套了才想起来看基本面吧!

你不看看一个发电的现在市值多少倍了,现进就准接盘吧。