🐬完了,拼多多废了!中概集体沦陷!

海豚说研

2024-08-28 13:49:37

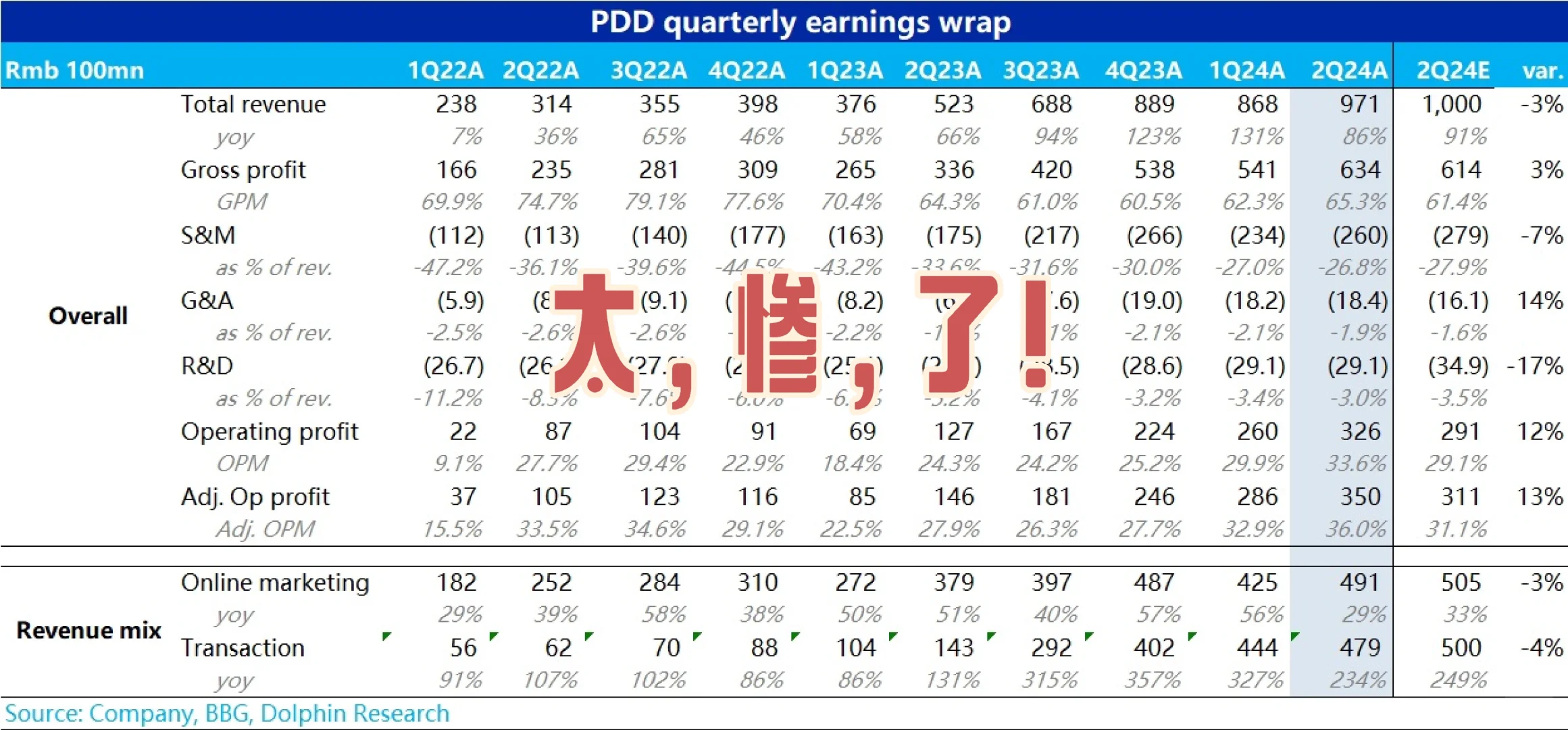

收入86%、经营利润156%的同比高增长还叫miss?[失望R]

其实看大数没什么用,拼多多关键是看估值的核心支撑——国内广告收入增速,这个季度从上季度的56%大滑坡到了29%,恐怕都没够上买方预期的底线30%以上。

此外,交易佣金性收入也没有市场预期的那么乐观。

👉这次超预期的是在经营利润上,而主要原因是营销费用放缓速度比较厉害,对应费用率只有26.8%,低于市场预期的28%。

但收入放缓太快,超预期的利润显得无足轻重,毕竟现在市场最担心的是:

[一R]二季度线上消费这么差,拼多多到底还能有多少alpha?

[二R]2024年全行业对标拼多多搞低价,拼多多到底能独领风骚多久?

[三R]GMV增速放缓的情况下,狠拉变现,拼多多还剩多少空间?

这三个问题就像定时炸弹一样,市场担心随时会爆炸,二季度的业绩,几乎就是悬着的靴子终于砸到头上的感觉。

这样的业绩市场,按照拼多多每次的波动魔性,下泄幅度恐怕要往10-20cm靠拢。[拔草R]

但,恐慌过后,拼多多的估值逻辑恐怕要重塑:成长 or 价值?海外业务还有多少空间,盈利能力如何?是否有回购,回购多少?

👉等理清这些问题之后,拼多多的估值底线自会清晰。

0

阅读:1