幸福双城

🐬阿斯麦:订单下滑拉警报,关税再补刀?

海豚说研

2025-04-18 17:04:43

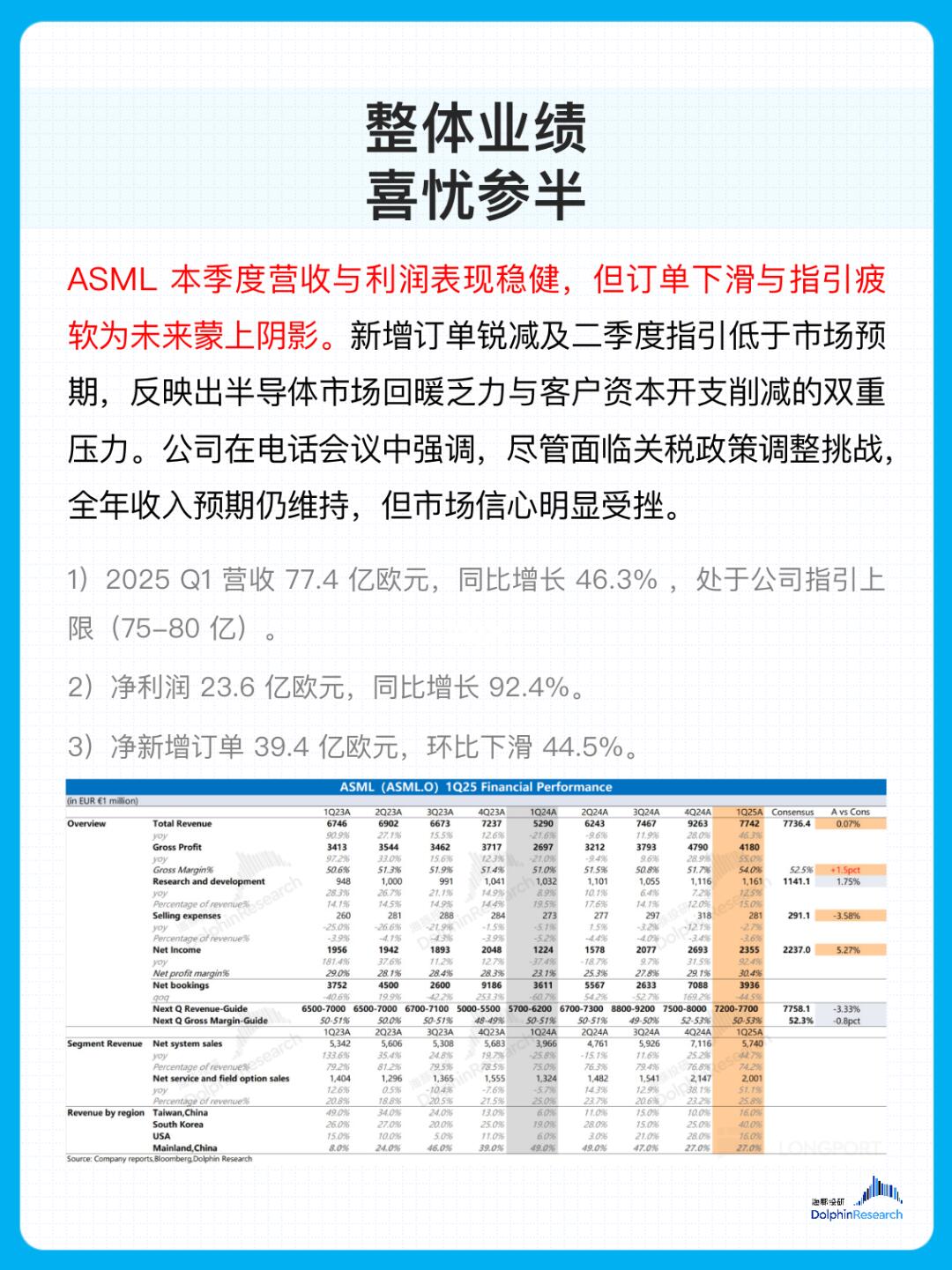

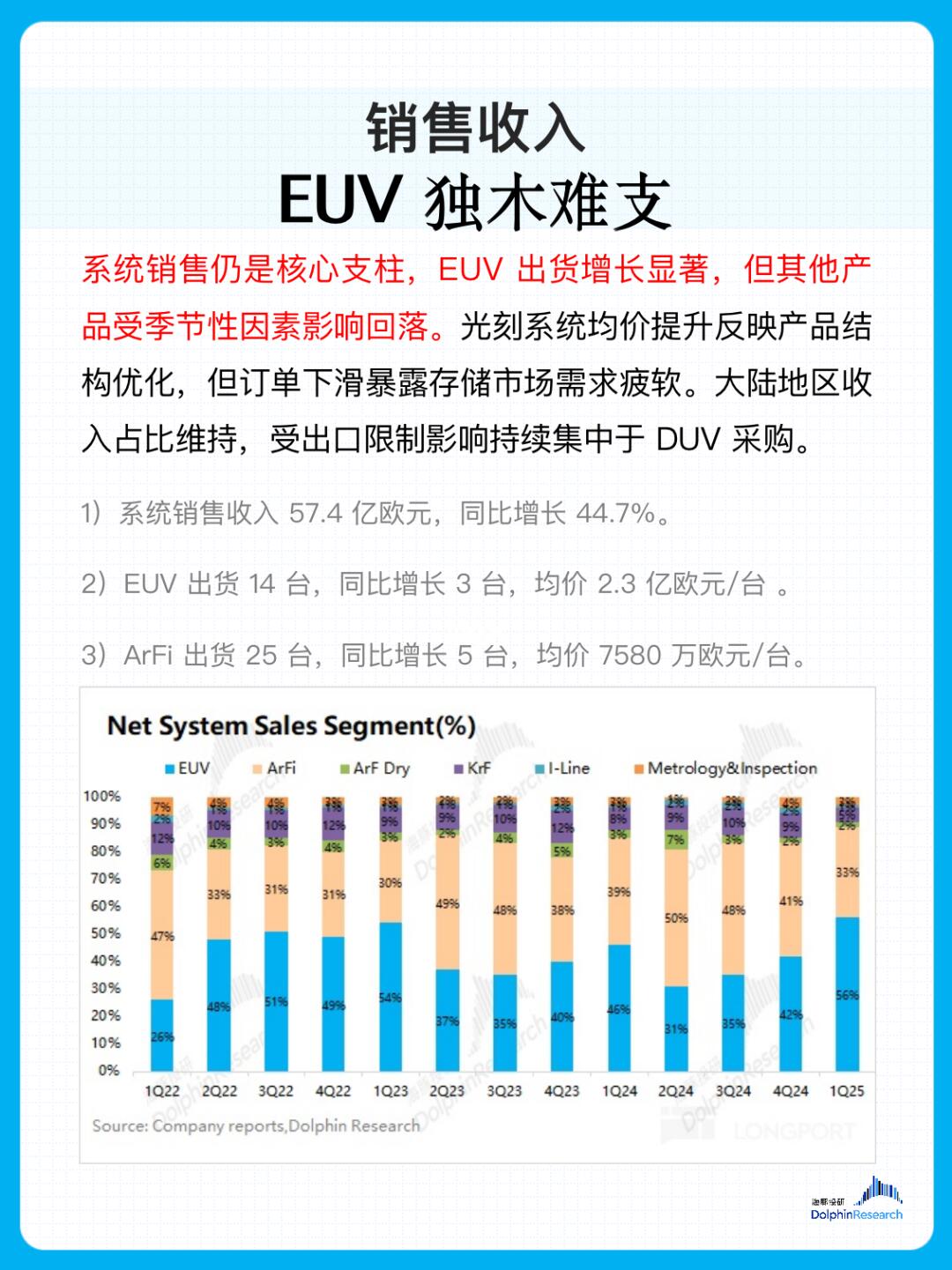

ASML 2025年第一季度财报显示,公司营收与利润均超市场预期,但新增订单下滑及二季度指引疲软暴露潜在压力。尽管 EUV 设备持续放量支撑短期业绩,但下游资本开支收缩与政策扰动正逐步侵蚀市场信心。 ---- 1️⃣短期繁荣与长期隐忧的错配 EUV 设备出货增长虽为公司带来短期业绩支撑,但存储芯片需求疲软已拖累 DUV 业务回落。服务收入的稳健增长虽提供一定缓冲,但系统销售业务对 EUV 单一增长极的依赖风险加剧。 2️⃣地缘博弈加剧市场分化 出口管制政策持续重塑全球光刻机市场格局。中国大陆收入占比维持 27%,反映先进制程设备受限后的 DUV 需求再平衡。美国、韩国及中国台湾地区对 EUV 设备的集中采购,加剧全球半导体制造能力的区域分化,供应链重组成本或压缩利润空间。 3️⃣下游资本开支调整的连锁反应 英特尔与三星资本开支预期的保守调整,正通过产业链向上游传导压力。尽管台积电维持扩产计划,但存储巨头的谨慎态度已导致 ASML 订单池快速萎缩。全年收入预期的维持更多依赖已签署合同的执行,而非新增需求的强劲拉动。 ASML 正面临技术优势与周期波动的双重考验。短期来看,EUV 设备的高壁垒仍能保障业绩底线;长期而言,如何在地缘博弈中平衡区域收入结构、在技术迭代中维持领先优势、在行业分化中挖掘增量需求,将是决定其能否穿越半导体下行周期的关键。未来,光刻机巨头需在技术垄断与市场韧性之间找到新的平衡点。 投研 金融 财经知识 深度分析 半导体 关税 特朗谱关税政策

0

阅读:2

海豚说研

感谢大家的关注

作者最新文章

1

🐬台积电:关税乱战无碍爆棚指引

2

🐬阿斯麦:订单下滑拉警报,关税再补刀?

3

🐬硬抗关税冲击,台积电稳如狗

4

🐬宁德时代:关税大暴击,宁王如何渡劫?

5

🐬阿斯麦:订单锐减,还能抗住关税吗?

6

🐬腾讯:从抠门回购谈起,超级AI是阳谋?

7

🐬Uber: 自动驾驶真能杀死“美版滴滴”?

8

🐬多邻国:疯癫癫小而美,蹭上AI能起飞?

9

🐬茅台:勉强过关,破碎神话能重圆?

10

🐬Lululemon:瑜伽界爱马仕,会被双杀吗

热门分类

推荐

热榜

军事

NBA

体育

社会

明星八卦

娱乐

财经

科技

汽车

历史

国际

游戏

动漫

公益

搞笑

商业

互联网

数码

国际足球

房产

家居

时尚

科学探索

职场

育儿

股票

教育

影视

情感

热点

中国军情

武器

中国南海

中国足球

亚洲杯

科比

综合体育

CBA

投资

楼市

大咖秀

外汇

创业

风口

SUV

豪车

概念车

优惠

新能源

美国

欧洲

朝日韩

俄罗斯

孕期

街拍

恋爱攻略

婚姻

正能量

财经

TOP

1

贸易战最差结果墨西哥变成90年代香港!1、假设中美互加关税并且不取消,那其实就

2

去年,黄金价格一路猛涨。有人发现白银价格出奇的低,一克才4块8,就想着另辟蹊径,

3

苹果市值4天蒸发超5万亿元全球90%的iPhone在中国生产,从中国出口到美国

4

金饰价冲向1000元特朗普宣布国家紧急状态两个热搜一起看,是不是就明白了为啥黄金

5

月薪4千搬运工瞒家人买454万保险这种直接不惯着,投诉银保监会!😡😡[怒

6

4月1日,全天封板复盘。

7

东方集团末日翘板,成交量2.92亿,换手高达22.53%,恐怕只有大股东才知道公

8

退市风险名单。注意避雷

9

预估下中美关税大战的4个走向:1、中国妥协,概率极小,前面铺垫的一带一路、人民

10

终于财富自由、躺平了。舒坦……

财经

最新文章

1

关于明天A股的行情,我需要再次强调,以防有人错过:尽管降息预期落空,但A股今天却

2

大新闻!越南这波操作绝了!在美越贸易谈判中,美国提出要求:越南把进口关税从9.

3

4月21日,底部放出巨量的个股名单(数据持续更新)

4

一觉醒来,买银行理财产品的人天塌了!据4月20日报道,一名光大银行的职员持

5

#金价#【中国黄金期货价格首次突破800元/克】今日,上期所黄金期货主力合约突破

6

李嘉诚卖港口又变了。之前说,43个港口全部卖给美国贝莱德财团。但实际上,这可能是

7

金价黄金市场这波涨势太惊人!COMEX黄金期货冲破3350美元/盎司,国内足金首

8

下列股票将被实施退市风险警示,即*ST。(总共45只,分两期发布)1、阳光股份,

9

再次提醒!这次牛市史无前例!你看看现在这气氛,连平时最爱折腾的那帮人都缩手缩

10

如果不出意外楼市接下来将重新进入决策者的眼中为什么呢因为股市不行没办法实践出真知