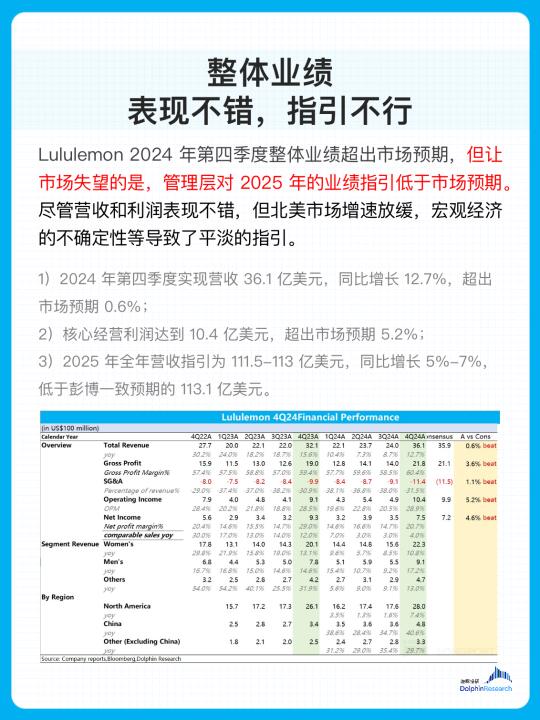

🌟Lululemon 2024 年四季度财报发布,业绩表现不错但管理层指引不高。市场反馈消极,最大的问题是,成长估值的 Lululemon,在收入没有做到足够大的情况下,增速掉到个位数,只能说存量赛道成熟了,第二曲线没有做出来。

---[公路车R]

➡️ 中国市场的强劲增长和毛利率的创新高,但北美市场增长放缓和男装业务占比提升缓慢,暴露出公司面临的增长瓶颈。

1️⃣ 女装业务作为核心支柱,尽管增速放缓,但依然贡献了超 60% 的收入。2024 年第四季度同比增长约 10%,显示出其稳定但缺乏爆发力的特性。未来增长可能受限于北美市场的饱和。

2️⃣ 男装业务虽被视为第二增长曲线,但占比提升缓慢。2024 年第四季度同比增长 17.2%,占比仅为 25%。尽管公司加大了新品推出力度和明星代言,但消费者自发购买意愿较低,男装业务仍依赖女装的品牌外溢效应。

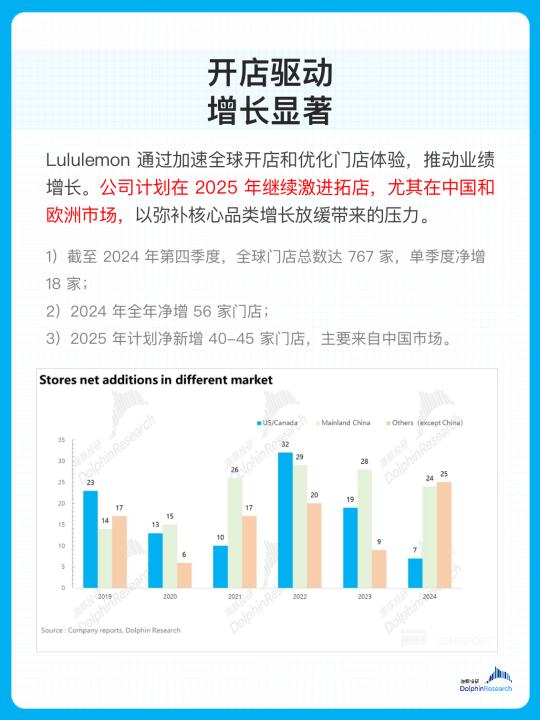

3️⃣ 中国市场表现亮眼,2024 年第四季度收入同比增长 40%,增速创全年新高。公司通过加速开店和下沉至二三线城市,进一步扩大市场覆盖率,但国内平替品牌的崛起可能带来长期竞争压力。

---

对于疲软的 2025 年业绩指引,海豚君认为,尽管中国市场和国际拓店计划为公司提供了新的增长机遇,但北美市场饱和和品类增长乏力仍是主要挑战。短期内增速可能进一步放缓,Lululemon 需要在产品创新和市场拓展上找到新的突破口,否则其高估值可能难以持续支撑。

研报 美股 美股投资 美股投资笔记 金融 投研 瑜伽裤 上市公司分析