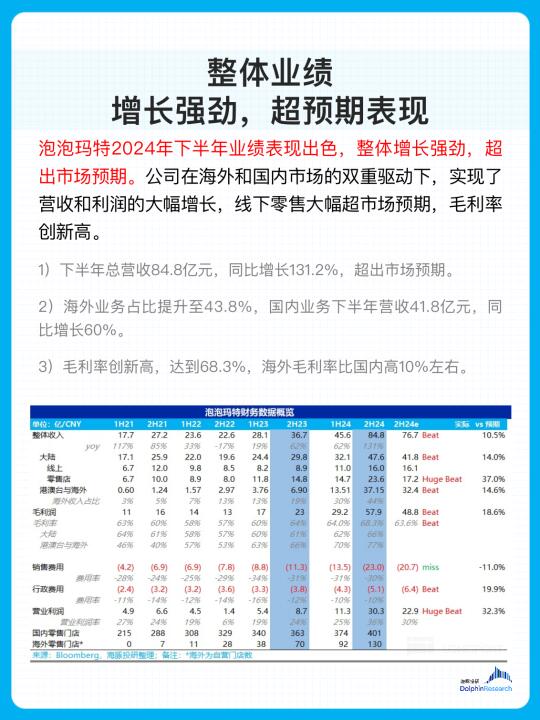

泡泡玛特2024 年 H2 业绩整体上还是非常不错的:

1️⃣ 海外延续了 Q3 高增的势头持续狂飙;

2️⃣ 国内线下门店更是环比 Q3 提速;

3️⃣ 毛利率由于产品结构提升叠加高毛利海外业务占比增加,创下历史新高;

4️⃣ 费用投放上也比较克制,最终利润上也超出市场预期。

---🌟----

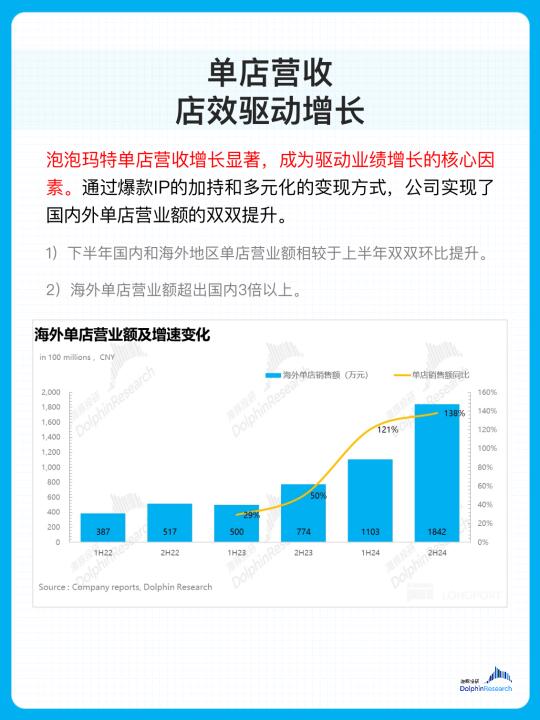

24 年下半年的成长爆发并不是开店驱动的,而是门店坪效驱动,由于海外&国内都处于快速爬坡期,因此开店空间更是远没有到天花板。

[向右R]利润弹性上,无论是海外的高速增长还是高 ASP 产品占比提升,由于毛利率更高,因此会使得泡泡玛特的利润端弹性更大。

🚢 最后,海外部分也处于爆发期,截至 24 年年底公司海外业务占比提升到 43.8%。东南亚仍然是下半年增速最快的地区,北美市场也进入了快速增长期。

投研 投研分析 研报 研报分享 金融 金融分析 泡泡玛特