美团四季度财报整体表现稳健,各项指标基本符合市场预期。核心业务保持良好增长,创新业务虽亏损扩大但仍在可控范围,展现公司在复杂市场环境下的强大执行力。总体来看,美团交出了一份不错的答卷础。📈

---🌟----

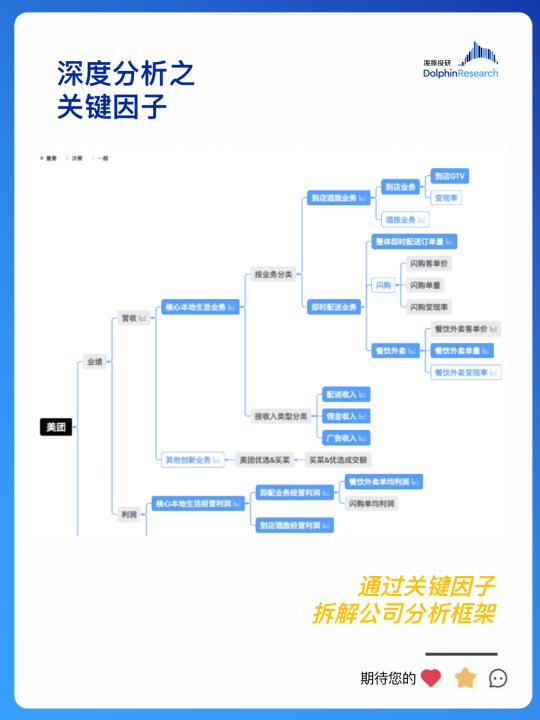

核心业务表现强劲,[向右R]配送收入同比增长19.5%,佣金和广告收入分别增长23.9%和17.7%,均保持稳定增长态势。

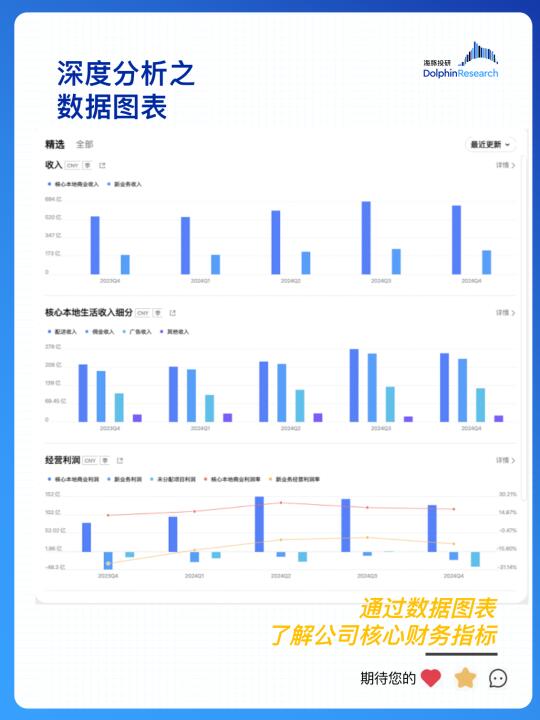

核心本地商业收入近656亿,同比增长18.9%,超出市场预期。

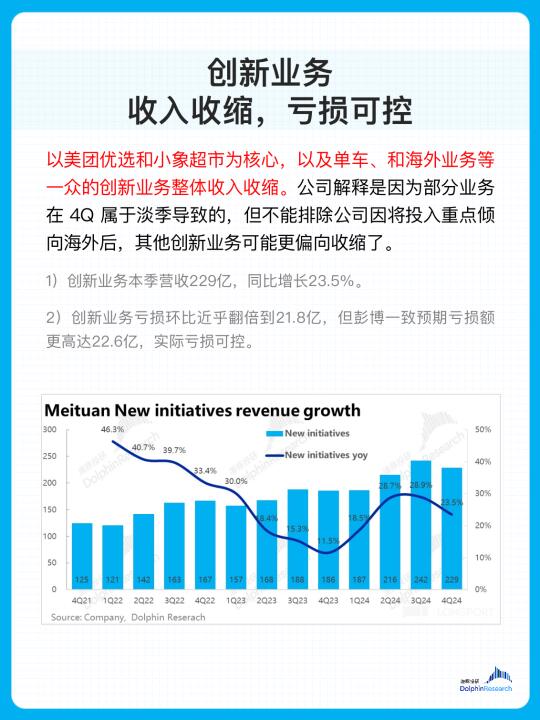

创新业务方面,营收229亿,同比增长23.5%,

但因海外业务投入加大,亏损环比翻倍至21.8亿。不过,该亏损在市场预期之内,整体风险可控。

---🌟----

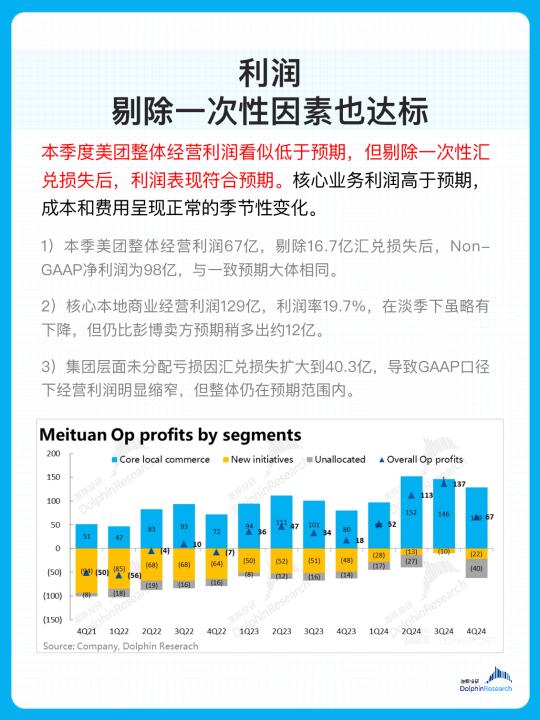

在利润表现上,美团整体经营利润为67亿,剔除一次性汇兑损失后,Non-GAAP净利润为98亿,与市场预期基本一致。核心本地商业经营利润129亿,利润率为19.7%,在淡季下仍超出市场预期约12亿。

集团层面因汇兑损失导致未分配亏损扩大至40.3亿,但整体利润表现符合预期。

美团2024年Q4财报整体符合预期,核心业务稳健增长,创新业务亏损可控。公司在复杂市场环境下展现出强大的执行力和竞争力,为未来发展奠定坚实基础。未来,美团将继续在核心业务和创新业务上发力,有望继续保持稳健发展态势。💪

金融 投研 研报 研报分享 投行研报 上市公司研究 深度分析