中科曙光是一家以高性能计算、液冷数据中心基础设施和数字地球领域为主要业务的公司。在高性能计算领域,公司推出了星云高性能计算机等产品,以其领先的技术和性能在全球范围内获得了良好的市场地位。在液冷数据中心基础设施方面,中科曙光拥有液冷产品线,如CloudBASE GreenLP液冷服务器配套基础设施解决方案和C7000液冷服务器系统,在市场上取得了巨大成功。此外,公司长期专注于数字地球行业,推出了GEOVIS数字地球基础软件系列产品,并通过线上业务的发力实现了业绩的新增长。

尽管在外部宏观扰动频发的环境下,该公司近年来业绩仍然持续提速。虽然在2019年被列入美国《出口管制条例》实体清单,采购国外先进部件受到了影响,但凭借在国产领域的深耕,该公司已逐步积累了广泛的客户资源并形成了性能可比肩国际水平的产品服务体系,业绩持续修复。2022年,公司实现营业收入130.08亿元,同比增长16.14%;归母净利润15.44亿元,同比增长33.38%。在存算一体化趋势下,公司进行了业务整合,将高端计算机及存储产品合并归类于IT设备下,实现了业务结构的优化。毛利率持续提升,费用率受研发支出影响小幅增长,公司的经营状况良好。

费用端来看,公司的研发费用率近年来提速明显,显示了公司为保持技术的持续领先所作出的投入和努力。相比之下,管理费用和销售费用支出相对稳定。2018-2022年间,公司的三费费用率分别为12.04%、14.96%、13.45%、15.20%、15.64%。

对于分布式存储领域,受益于数字经济浪潮,其市场规模持续高速增长。根据赛迪顾问的统计数据,2022年我国分布式存储市场规模达到104.2亿元,同比增长37.47%。预计在AI和信创的双轮驱动下,行业将迎来新的发展机遇。我国分布式存储市场的应用场景包括高性能计算、云原生、智能备份、融媒体等,其中HPC市场仍然占据主导地位。公司作为行业领军者,有望率先受益于这一新产业浪潮。

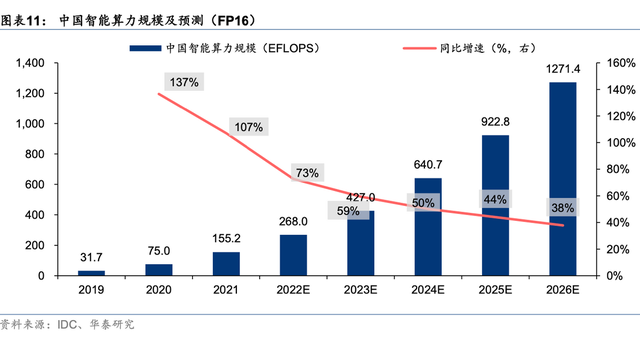

智能计算领域在大模型的引领下迎来了快速发展期。大模型的出现推动了AI产业的发展,其市场规模预计将持续增长。算力是推动大模型产业化的核心动力,智能算力需求也将大幅提升。预计到2026年,中国的智能算力规模将达到每秒十万亿亿次浮点计算(ZFLOPS)级别,年复合增长率达到52.3%。根据头豹研究院数据,2022年三类型AI服务器市场规模已达402.4亿元,预计到2025年将增长至695.3亿元,年复合增长率为33.2%。

中科曙光在2023年前三季度业绩表现稳健,营收同比增长5.03%,归母净利同比增长14.78%,且利润增速超过营收增速,盈利能力持续改善。公司的毛利率和净利率同比均有所增加,主要得益于产品竞争力不断增强和费用控制的有效管理。尽管在2023上半年信创节奏停滞的情况下,公司面临营收增速的压力,但利润增速的超越表明公司在盈利能力方面仍具有稳健的表现。公司在信创服务器、国产AI服务器、智算数据中心液冷等领域拥有深厚的技术积累,未来有望受益于信创节奏的恢复和AI智算领域的高景气度而实现业绩快速增长,盈利能力改善也有望持续。

另一方面,海量算力对数据中心冷却技术提出了挑战,液冷技术因其散热效率高、节能等优势成为数据中心建设的首选。中科曙光旗下子公司曙光数创在液冷数据中心基础设施市场占据领先地位,通过发布新一代一体化风液混冷先进数据中心以及启动全国规模最大的液冷数据中心全链条产业创新基地,进一步加强了在液冷产业领域的引领地位。这些举措将为液冷数据中心基础设施的建设提供坚实保障,有望为公司未来的发展注入新动力。

综上所述,中科曙光在业绩表现稳健的同时,积极布局液冷数据中心产业,并在技术创新和产品优化方面保持领先地位。公司未来有望继续受益于行业的发展趋势。