别忘了印花税还有个“按年申报”

实干老林

2025-01-13 12:41:21

印花税法第第十六条规定印花税按季、按年或者按次计征。实行按季、按年计征的,纳税人应当自季度、年度终了之日起十五日内申报缴纳税款;实行按次计征的,纳税人应当自纳税义务发生之日起十五日内申报缴纳税款。

[黄色心形R]

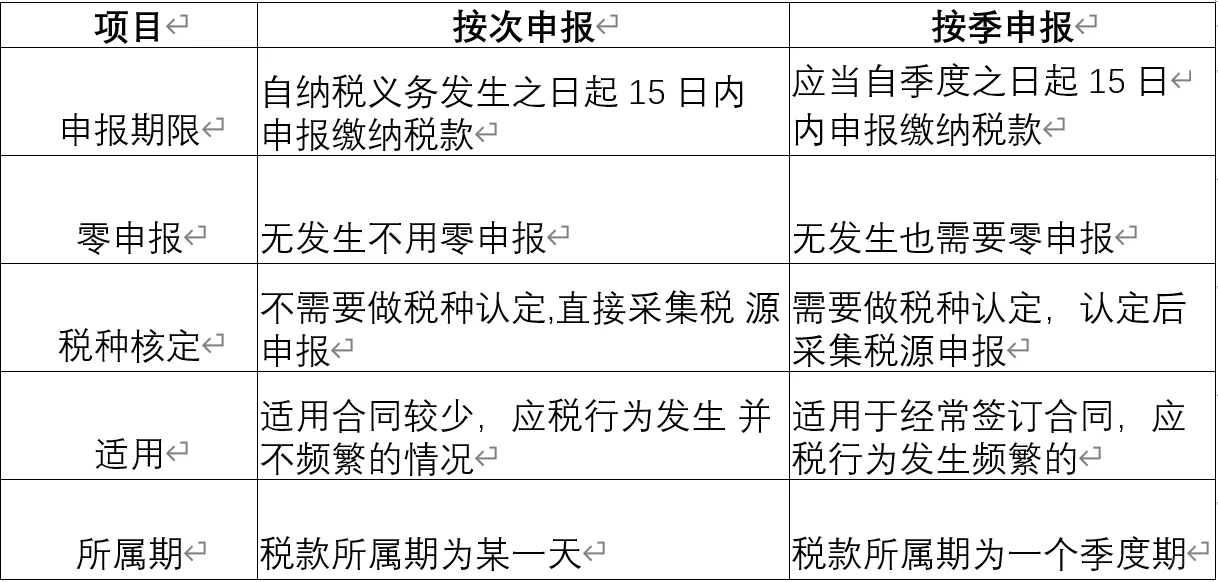

你是按季申报还是按次申报如何选择呢?

平时我们绝大部分的应税合同都可以适用按季申报或者按次申报。但是营业账簿这个申报,目前基本都是采用的按年申报或按次申报。

[蓝色心形R]

也就是一年申报一次,年终后1月的征收期内必须完成申报。当然,如果你并没有核定这个营业账簿按年申报,你也没有实收资本和资本公积的增加,那你就不需要理会。

[绿色心形R]

如果你有核定这个营业账簿按年申报,就算你没有实收资本和资本公司的增加,也请你进行一下零申报。否则会产生逾期未申报记录,影响企业纳税信用等级。

[玫瑰R]

关于应税营业账簿的计税依据,为账簿记载的实收资本(股本)、资本公积合计金额。已缴纳印花税的营业账簿,以后年度记载的实收资本(股本)、资本公积合计金额比已缴纳印花税的实收资本(股本)、资本公积合计金额增加的,按照增加部分计算应纳税额。

[火R]

营业账簿印花税的适用税率为万分之二点五。自2022年7月1日《中华人民共和国印花税法》施行后,其他营业账簿已不在印花税列举税目内,除记载资金的账簿以外的其他账簿不再征收印花税。

0

阅读:3