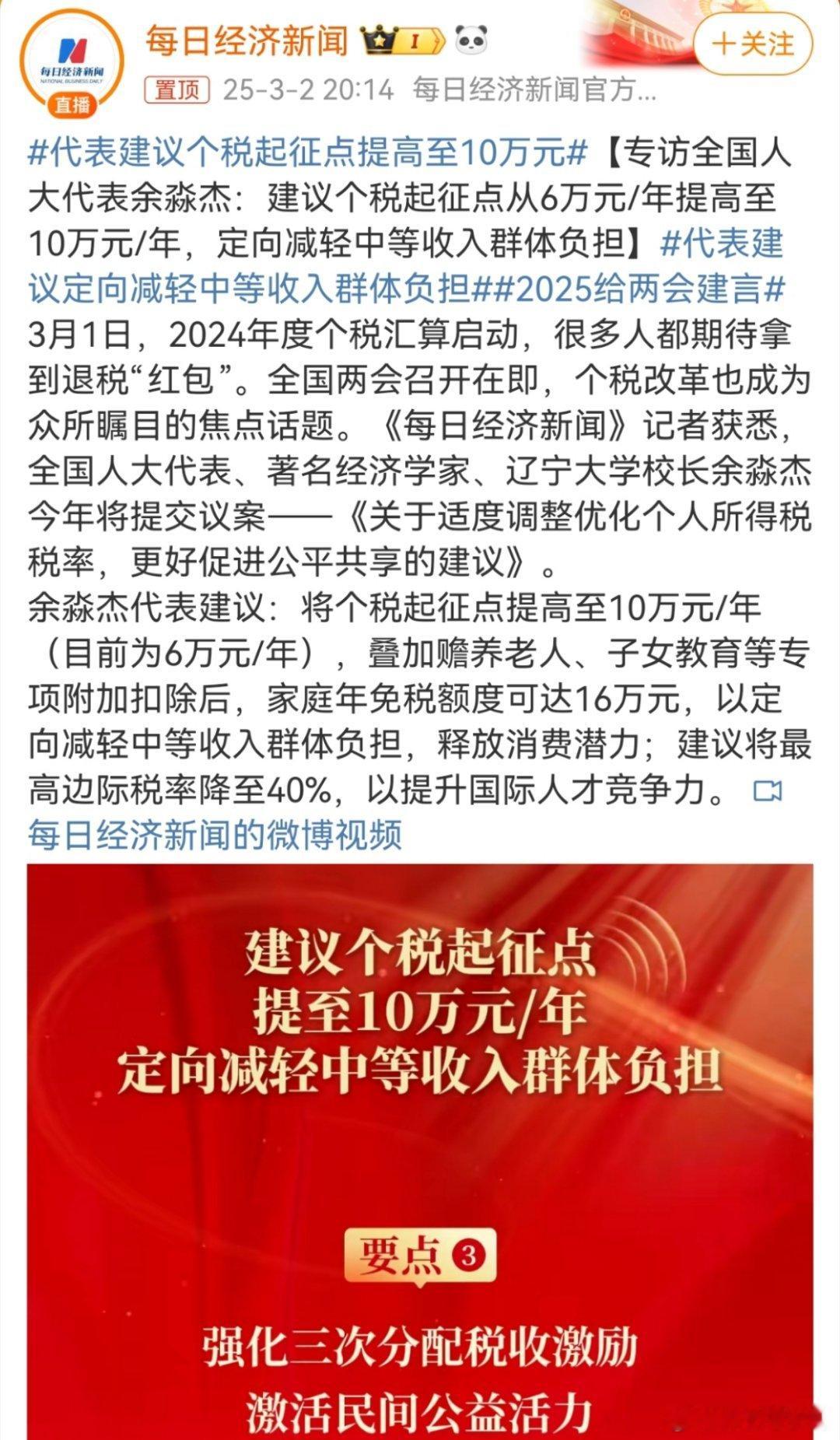

代表建议个税起征点提高至10万元

来了,来了[喵喵]

关于提高个税起征点至10万元/年的可行性分析

一、财政收支失衡风险加剧

1. 税收缺口测算

根据财政部2024年数据,全国个税收入约1.87万亿元,占税收总收入9.3%。起征点提高至10万元后,预计减少纳税人基数42%(约1.2亿人退出纳税范围),直接导致年度税收减少6000-6800亿元,相当于全国医保基金年度总支出(2.1万亿)的28.5%。

2. 地方财政承压图谱

中西部省份财政自给率普遍低于40%(如甘肃37.2%、贵州39.1%),这些地区个税收入中68%来自中等收入群体。政策实施后,预计云南、山西等省份将出现120-150亿元/年的刚性支出缺口,可能引发公共服务质量下滑的连锁反应。

---

二、收入调节机制失效危机

3. 政策红利错配分析

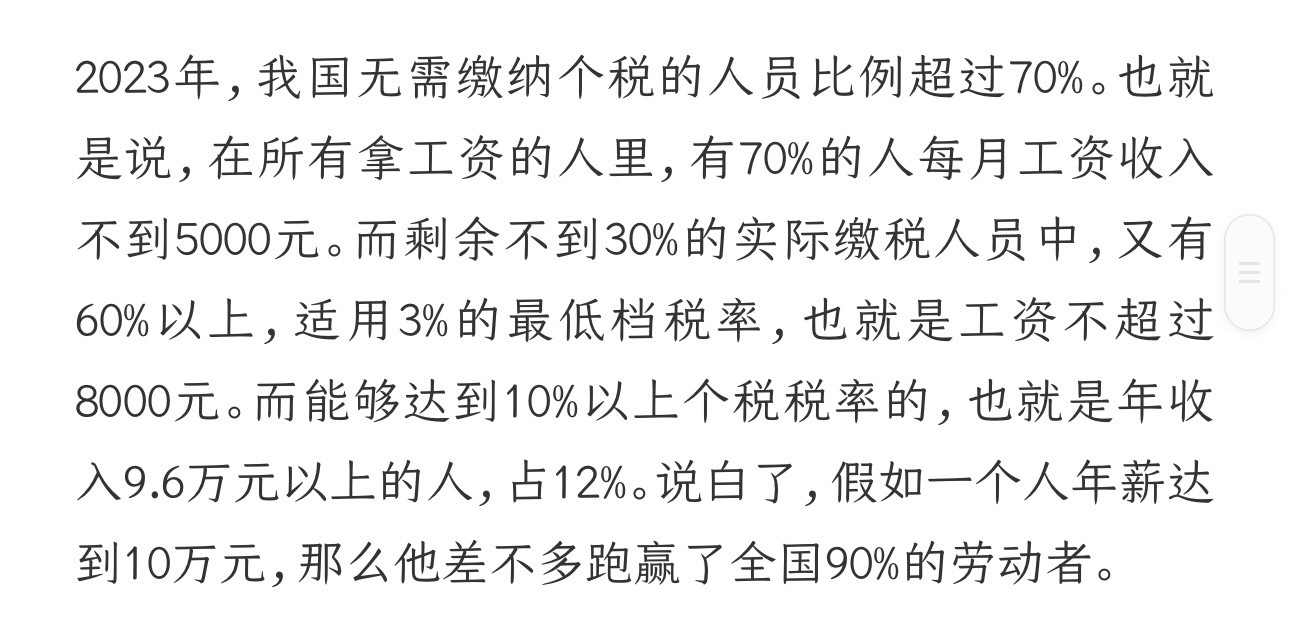

微观模拟数据显示,年收入12-30万元群体将获得83%的减税红利,但其消费边际倾向仅0.61,低于低收入群体(0.93)。而真正的中等收入主力(年收入8-15万元)受惠幅度不足预期减税总额的19%。

4. 累进税率结构扭曲

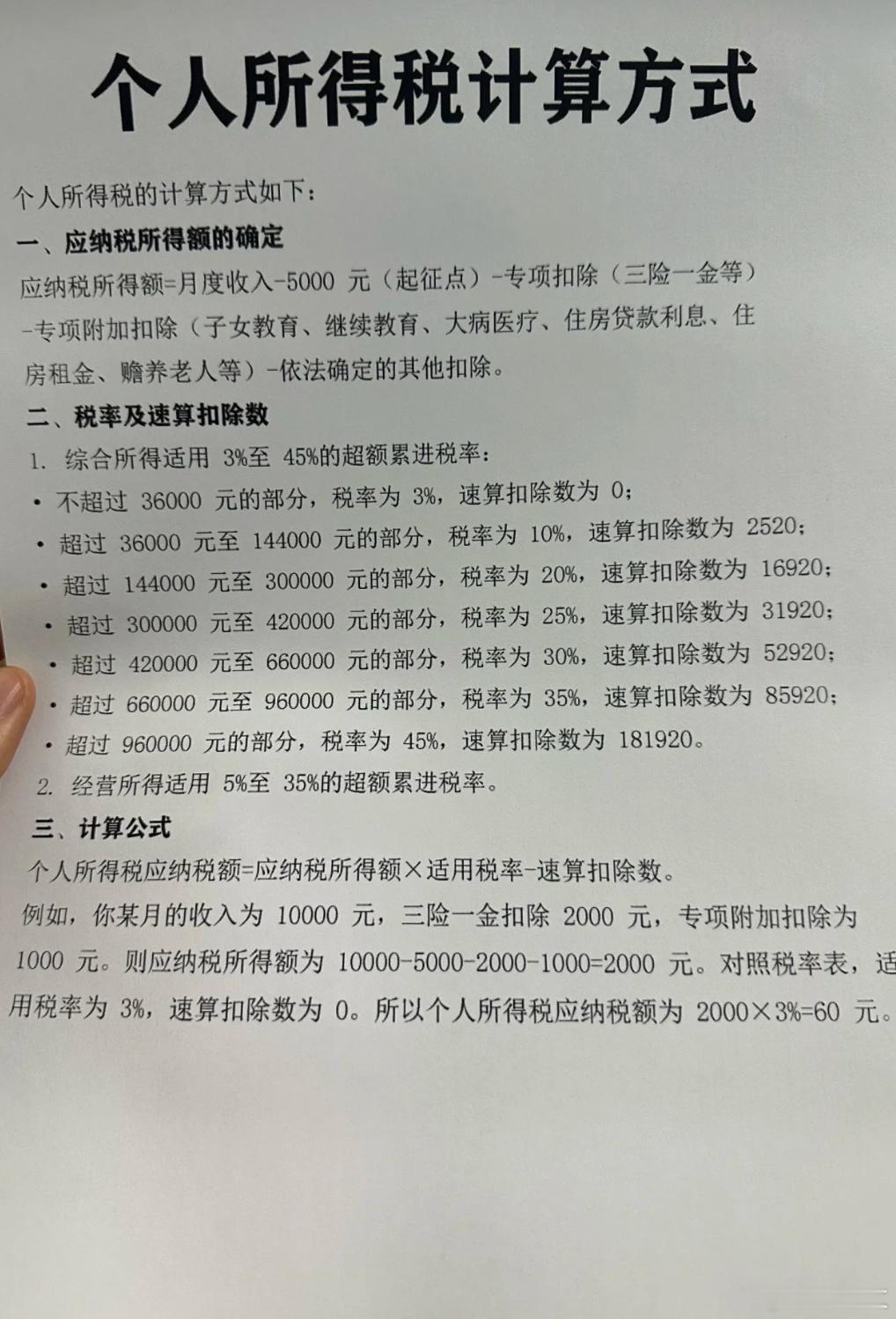

现行7级超额累进税率中,10%和20%两档覆盖了76%的纳税人。起征点大幅提升将导致税率级距实质性压缩,年收入15-30万元群体实际税负降幅达42%,削弱税收调节收入分配功能。

三、社会福利体系传导阻滞

5. 社保基金联动效应

个税与社保缴费基数存在正相关性,2024年数据显示两者相关系数达0.78。若起征点单独调整,可能引发企业参照降低社保缴纳基数的道德风险,预计将导致养老基金年度收入减少2300亿元,加速基本养老保险全国统筹账户枯竭(当前可支付月数已降至11.2个月)。

6. 公共服务供给衰减

教育、医疗等民生支出占一般公共预算支出比重(34%)与个税收入高度绑定。税收锐减将迫使地方政府削减:

- 基层医疗机构补助(年均减少8-12万元/家)

- 义务教育阶段生均经费(预计回调至2022年水平)

- 保障性住房建设进度(开工量下降23%)

---

四、税制改革系统性冲突

7. 综合与分类税制失衡

当前个税改革正向"综合所得"方向深化,起征点骤升将导致:

- 专项附加扣除机制失效(如子女教育、赡养老人等扣除受益面收缩)

- 资本所得与劳动所得税负倒挂加剧(资本利得实际税率降至12.5%,劳动所得平均税率14.7%)

- 数字化征管体系投入产出比恶化(征管成本率将从1.2%升至2.1%)

8. 国际税收竞争劣势

在OECD国家个税平均有效税率(22.7%)背景下,我国劳动所得税负已处于低位(17.4%)。进一步提升免征额将扩大跨境税差,可能引发:

- 高端人才回流动力衰减(税后收入差缩小至1.8倍)

- 跨国企业转移定价套利空间扩大(预计年度利润转移量增加1200亿元)

五、替代性政策优化路径

9. 精准调节工具箱

- 动态起征点指数化:将免征额与城镇单位就业人员平均工资增长率挂钩(2024年为6.2%)

- 分层级扣除强化:增设"继续教育进阶扣除"(硕士及以上学历学费抵免比例提至45%)

- 区域差异化设计:在长三角、珠三角试点"收入物价联动系数"(深圳、上海可上浮20%)

10. 系统改革优先级

从税收大数据分析看,以下改革的边际效益更高:

- 扩大综合所得范围(将财产租赁所得等纳入,预计增加调节力度37%)

- 优化税率级距(将25%税率对应区间从30-40万元扩展至30-60万元)

- 强化高收入稽查(对年收入500万元以上群体实施智能监控,预计挽回流失税收800亿元/年)

---

数据支撑

- 财政部《2024年全国财政收支快报》

- 国家税务总局微观税收模拟系统(TRSS 3.0)

- 中国社科院《社会保障与税收联动效应研究报告》

- OECD 2024年全球税收竞争力指数

改革窗口建议

待2026年金税四期工程全面落地,实现全要素税收大数据监控后,可考虑渐进式提升起征点,配合消费税改革形成政策组合拳,预计2030年前具备实施条件。