水电板块黄金坑:历史性机遇不容错过 机会往往隐藏在市场的波动与恐慌之中。当下,水电板块正呈现出一个史诗级的黄金坑,历史性的买点已然降临,对于理性的投资者而言,此刻若不果断抄底,或许将错过一代人的财富机遇。 一、黄金坑:市场的十年之误 近期,水电板块的表现令人咋舌。从历史高点大幅回撤25%,水电龙头股更是遭遇了惊天错杀。长江电力,作为行业的领军者,动态市盈率已跌至16倍,远低于其22倍的历史中枢水平。国投电力同样表现出极大的投资吸引力,股息率飙升至4.5%,创下了上市以来的新高,市净率更是跌破1.8倍,低于近十年90%的时间段。然而,令人惊奇的是,这些水电企业在今年上半年的净利润平均增长达到了18%,与股价的跌幅形成了强烈的反差。 市场似乎遗忘了一个关键事实:水电站并非普通的工厂,它们是具备百年寿命且越老越值钱的永续印钞机。凭借着稳定的现金流和强大的盈利能力,水电企业在经济的浪潮中始终屹立不倒。这种对水电企业价值的严重低估,无疑是市场在过去十年中所犯下的最大错误。 二、安全边际:白捡未来增长的绝佳机会 以某水电龙头为例,当前股价对应的2024年市盈率仅为15倍。若我们保守估计,未来十年该企业的净利润复合增长率为8%(而实际上过去十年的增长率为11%),当市盈率回归到20倍的均值时,投资者将获得巨大的收益。通过简单的计算可得,股价将上涨(20/15)×(1.08^10)=3.55倍。这还未算上每年4%的股息复利再投,若将股息再投计算在内,100万的本金在十年后将裂变为710万。那些在恐慌中选择割肉离场的投资者,无疑将成为K线图上的炮灰,错失这一难得的财富增长机会。 三、时间催化剂:价值爆发的倒计时 在未来的三年内,水电板块将迎来多个价值爆发的催化剂。首先是折旧红利的释放。2025-2027年,三峡、溪洛渡等巨型电站将陆续迎来折旧到期潮,这将使得水电龙头企业的净利润有望集体暴涨30%-50%,为投资者带来戴维斯双击的绝佳机会。 其次,电价改革的突破也将为水电企业带来巨大的业绩弹性。目前,电力现货市场试点省份的电价波动幅度已扩大至20%,而水电作为成本最低的电源,每上涨1分钱的电价,龙头企业的业绩弹性就能达到15%。这无疑为水电企业的未来发展注入了强大的动力。 再者,绿证市场的即将爆发也为水电企业带来了新的增长点。全国统一绿证市场交易细则即将出台,水电企业每年有望新增50亿元的收入,这相当于再造一个葛洲坝电站。巨大的市场潜力和政策红利,将使得水电企业的价值得到进一步的提升。 四、国家意志:政策背书下的投资良机 近期水电板块的回调,实则是超级利好的蓄能。国家刚批复的《藏东南水风光储一体化基地规划》,涉及3.2万亿的巨额投资,相当于再造3个“西电东送”工程。这一规划的实施,将进一步提升水电企业的市场份额和盈利能力。 更令人振奋的是,国务院明确将水电列为REITs优先资产。这意味着现存水电站的价值将按照现金流进行重估。以长江电力为例,其每年200亿的经营性现金流若按4%的资本化率计算,REITs估值可达5000亿,较当前市值溢价70%。国家意志的背书,无疑为水电板块的投资提供了坚实的保障。 回顾历史,那些伟大的投资往往诞生于市场的至暗时刻。2008年金融危机时买入茅台的投资者,在十年后收获了30倍的丰厚回报;2013年塑化剂事件中抄底五粮液的投资者,如今也已笑看20倍的收益。如今,水电板块的黄金坑正重现历史的剧本,只有那些敢于逆势重仓、与国家战略共舞的勇者,才能登上这艘即将起航的万亿级财富方舟,实现财富的跨越增长。在这个历史性的时刻,让我们把握机遇,勇敢地迎接挑战,开启属于我们的财富之旅。

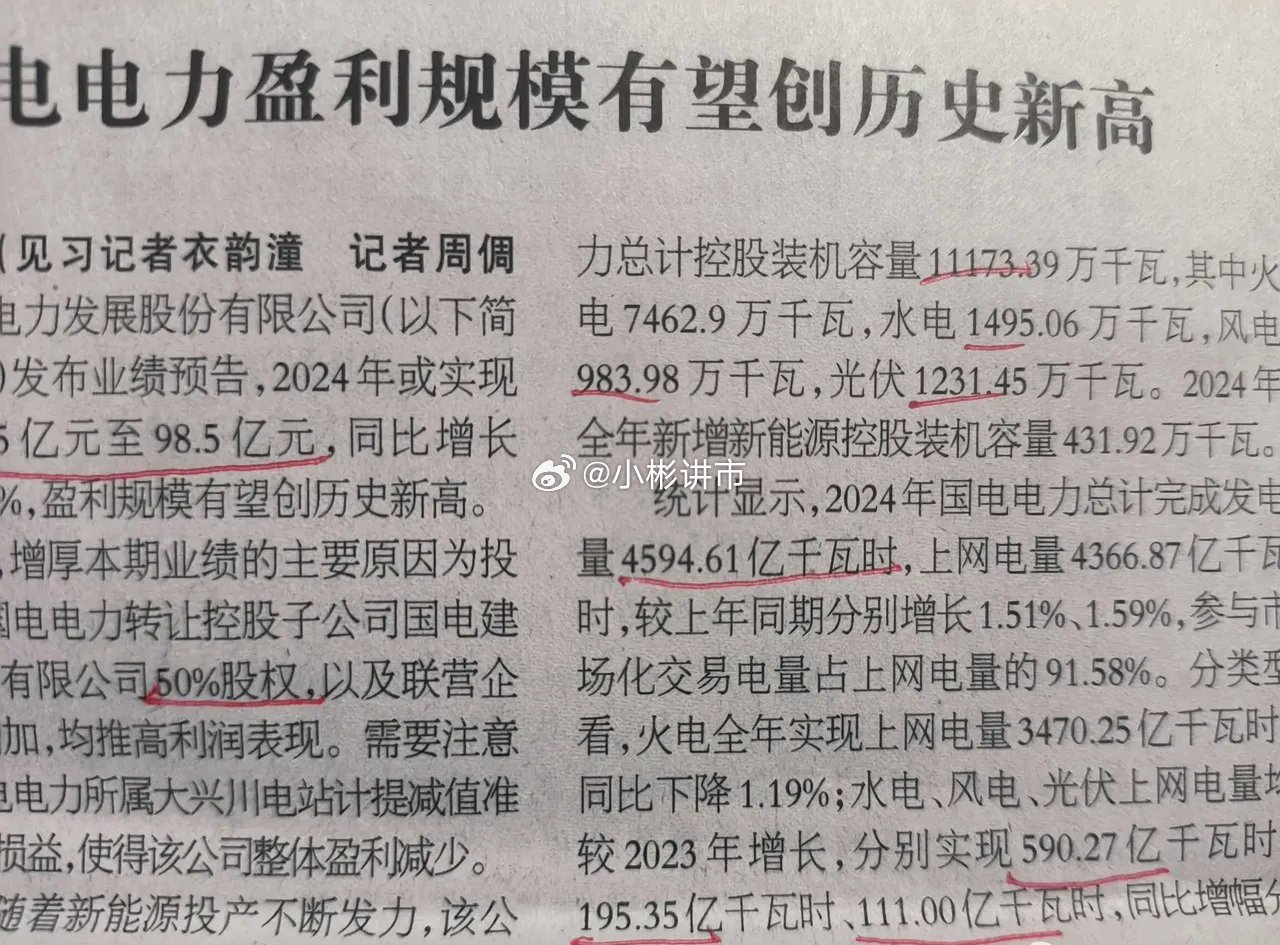

水电是电,火电也是电,国电电力一年发电4500亿度,长江电力一年发电3000亿度

【5评论】【20点赞】

用户13xxx51

一派胡言!

用户18xxx71

牛市中赚快钱!机构减仓大白马,拥抱科技股