v+早报:

昨天窄幅震荡,成交放量13.6%至1.68万亿,主要集中在10:30前 图1,尾盘正常;换手率略上升,中位数跌幅0.1%,日内买卖比正常。

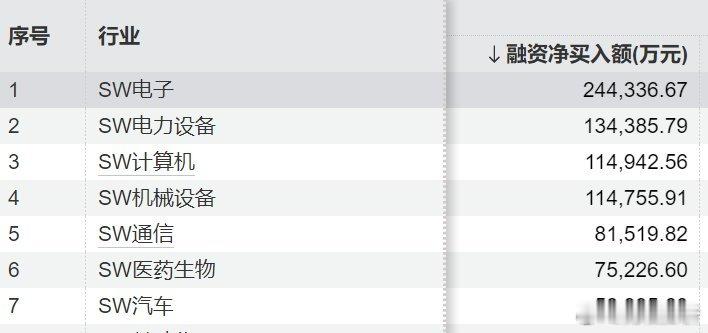

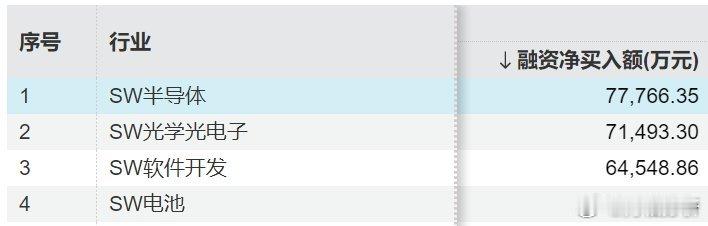

融资昨天升温,买入1720亿、偿还1603亿,净买入117亿,融资余额升至1.92万亿三年高位;融资继续买半导体等,金额放大很多 图2,坚持科技的主线;再拆一级,半导体仪器内的占比较高图3。

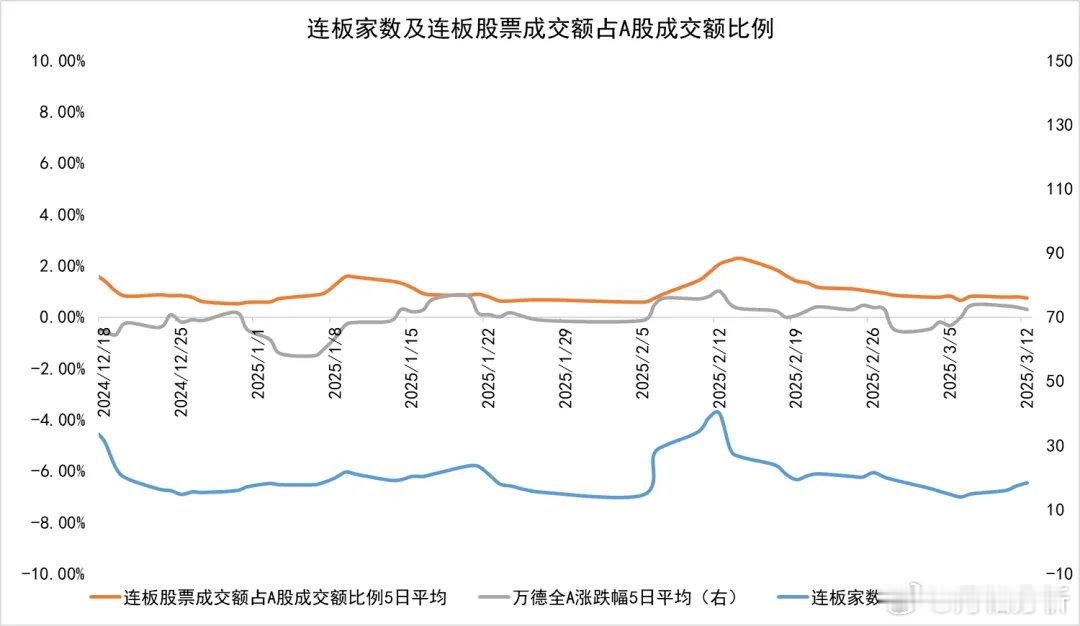

游资情绪进一步恢复,连板数在21家,但成交还在0.57%低位 图4。资金承接还是缺乏信心,立方数科的资方临板都撤了。算力全天稍强,观察标的湖北广电。另外就是新题材电源,观察标的潍柴;小金属昨天如期结账。

机构昨天情绪回暖,300合约多双开,整体来看300>50>500;摩根昨天平了500/1000空单。期权500昨天略升波,skew曲率也略升,科创变化不大。

南向资金昨天高额买入236亿,历史第三大流入,具体数据昨晚发了;高盛的香港交易台也报道了,但外资Lo和HF,早上开盘就在卖,但第二次继续买入电动车(主要还是BYD),HF还买了消费类,比如啤酒饮料等,还是之前的观点,做多港股广度。

昨晚找了报告去追南向的流入,统计来看应该是机构资金比例较高(险资),赎回国内的宽基ETF,去盘子小的港股集中买入阿里和红利板块 图5,整体南向资金在红利上的持股比例较高。原因是,机构在港股以较少的资金,就可以拿下定价权、减少资产波动、用分红来配平资产端。

综上所示,目前已经进入三月中旬,且下周五交割日;按照日历效应,每年的3月中到4月中,市场会进入到一个缺乏主线的阶段,机构要开始交易业绩验证,题材的风偏也会下行,偏向于基本面图6。

还是维持昨天的建议,今天情绪应该恢复、股市有上涨动力,但周度观点还是偏震荡,适合增加一些防守配置,如红利、价值类等;科创还是看好,但适合逢跌买入,最近也适合做T来减少持仓成本;短线做题材,看好有业绩支撑的算力、华为一体机板块;恒科还是建议止盈,转A股科技或港股消费类。