经营蜜雪冰城的蜜雪集团公开招股书里有些比较有意思的数据想和大家分享一下。

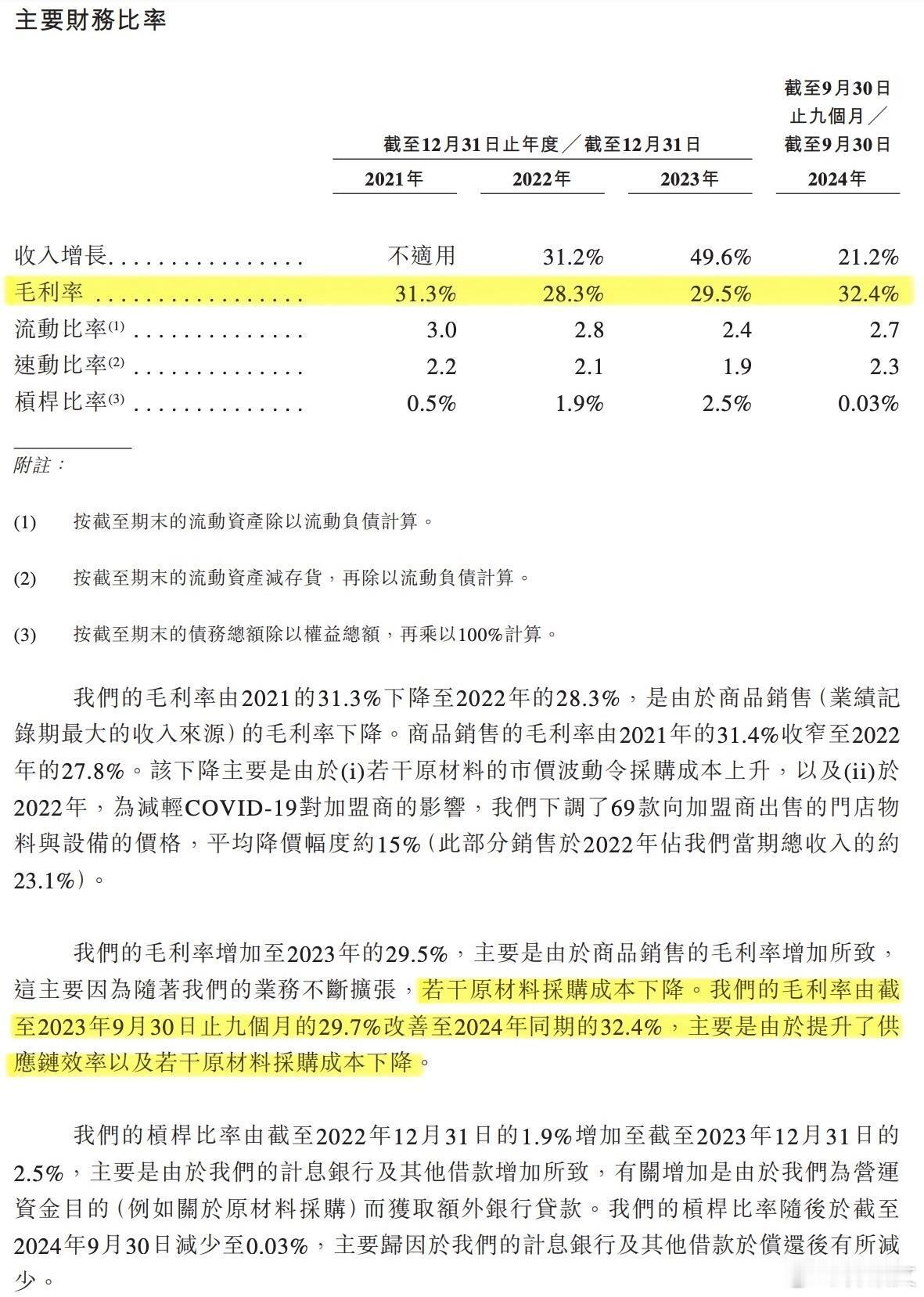

2024年前3季度,蜜雪冰城营业收入187亿元,毛利60亿(毛利率32.4%),净利润高达35亿元。

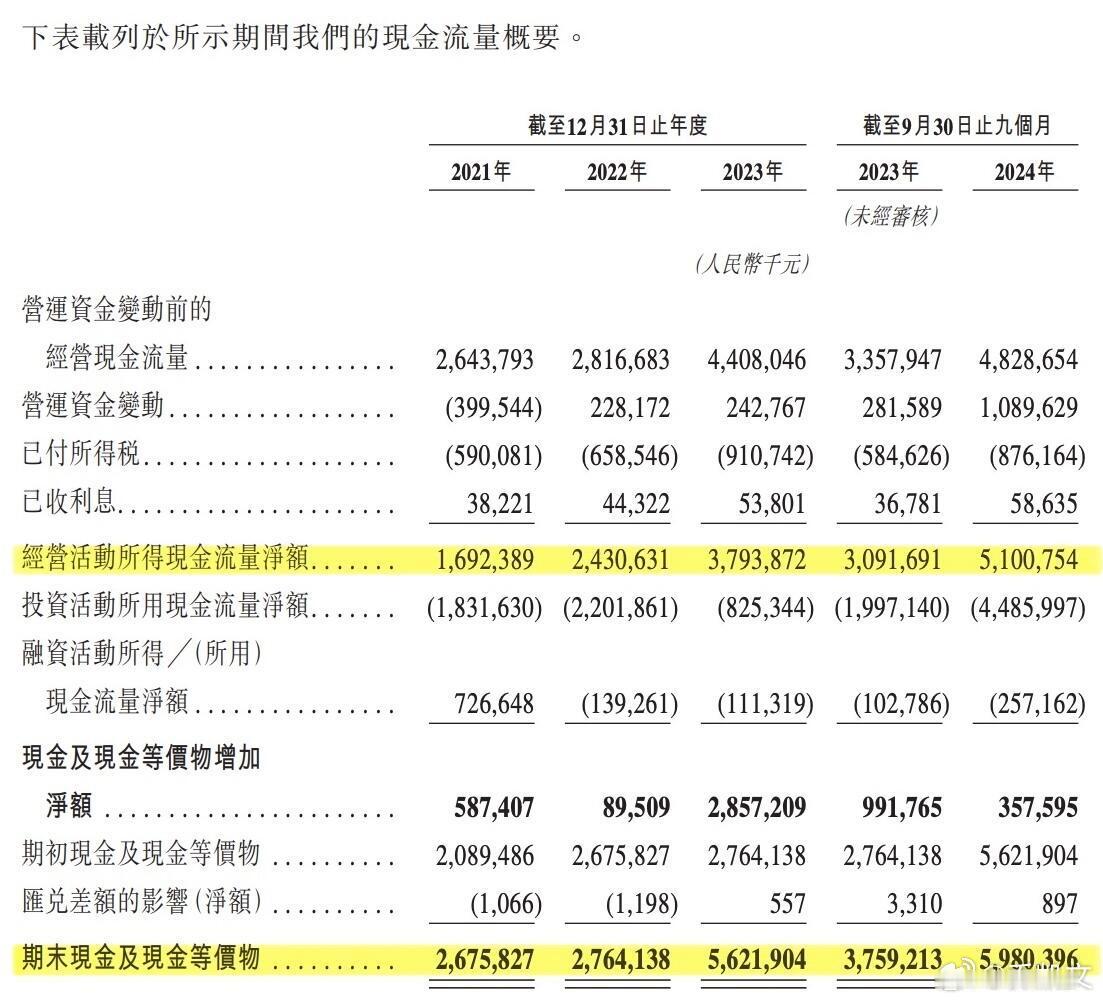

现金流方面,2024年前3季度经营活动所得现金流量净额是51亿元,同时账上还拥有接近60亿的现金和现金等价物。

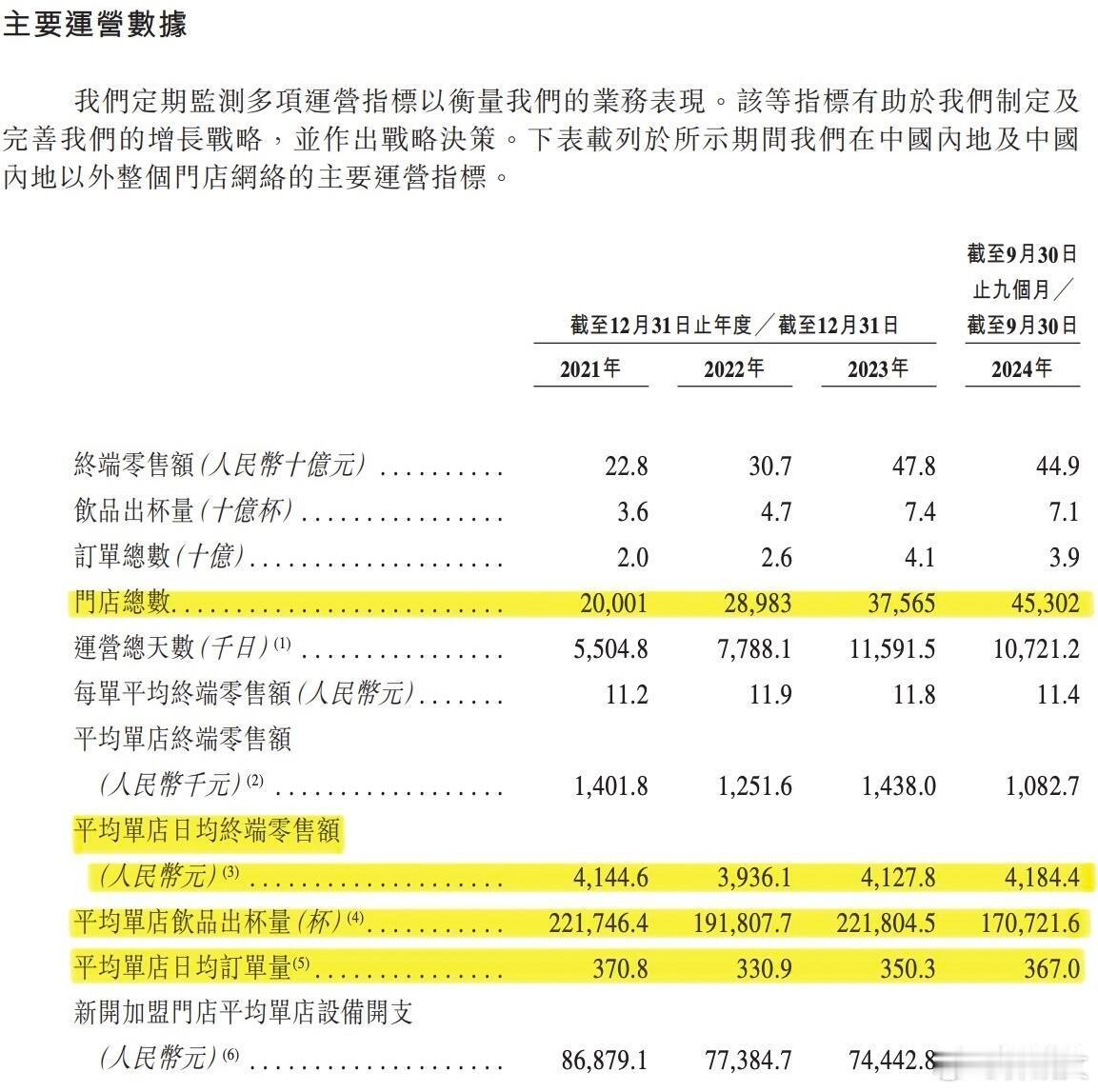

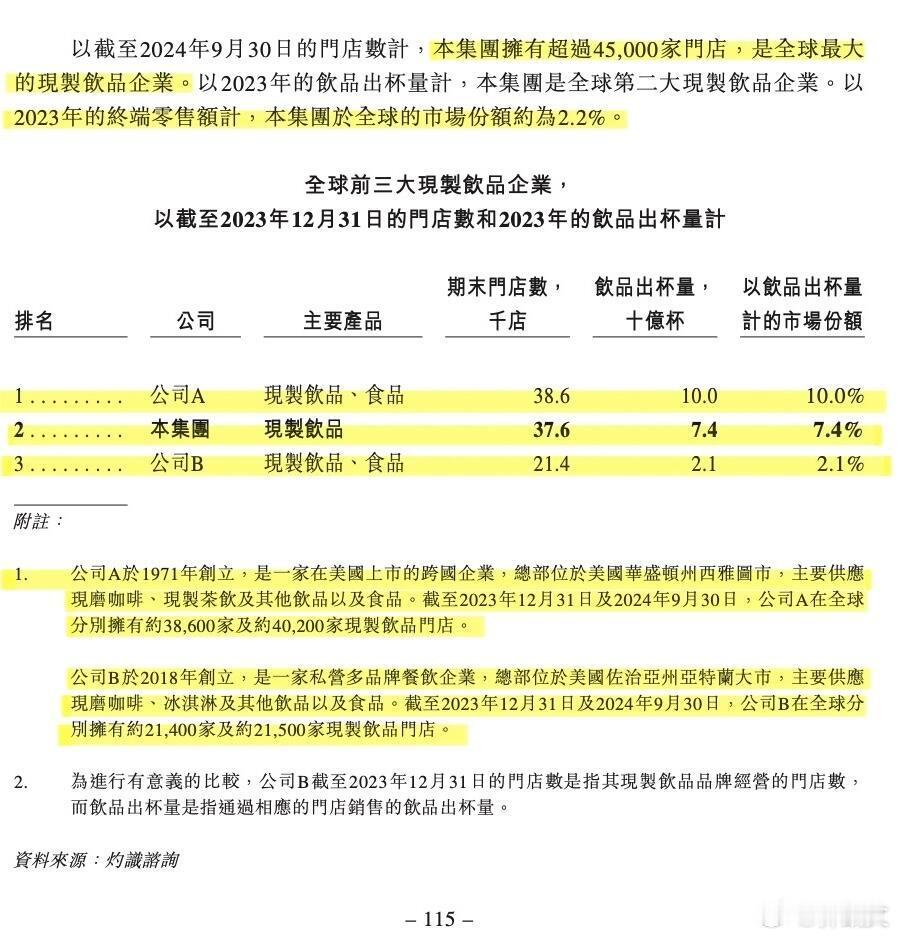

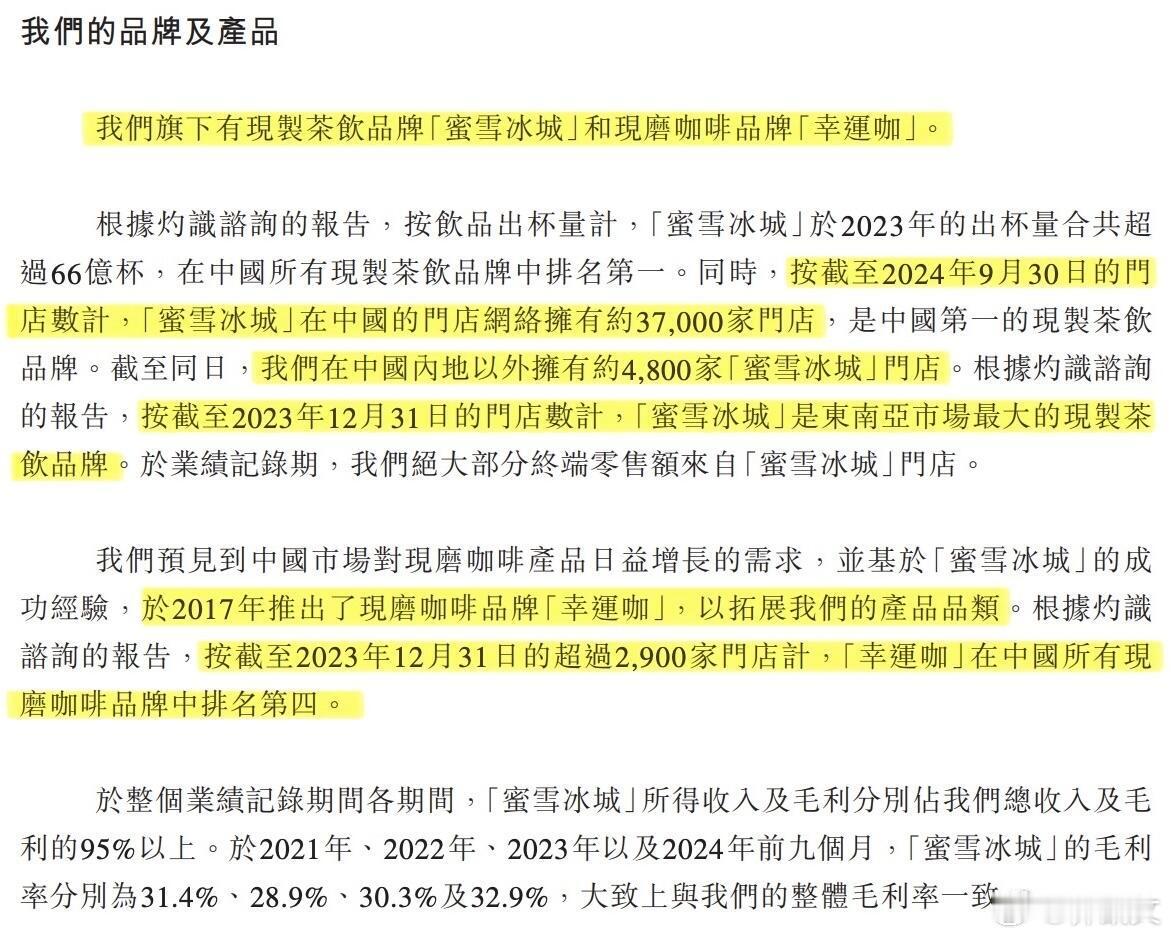

门店方面,平均单店日均交易额为4184元,总共45302家门店线上线下在2024年前3季度的终端零售额为449亿,饮品出杯量70亿杯。门店规模目前全球第一,麦当劳总数4万1千家,星巴克3万8千家,肯德基约2万4千家。

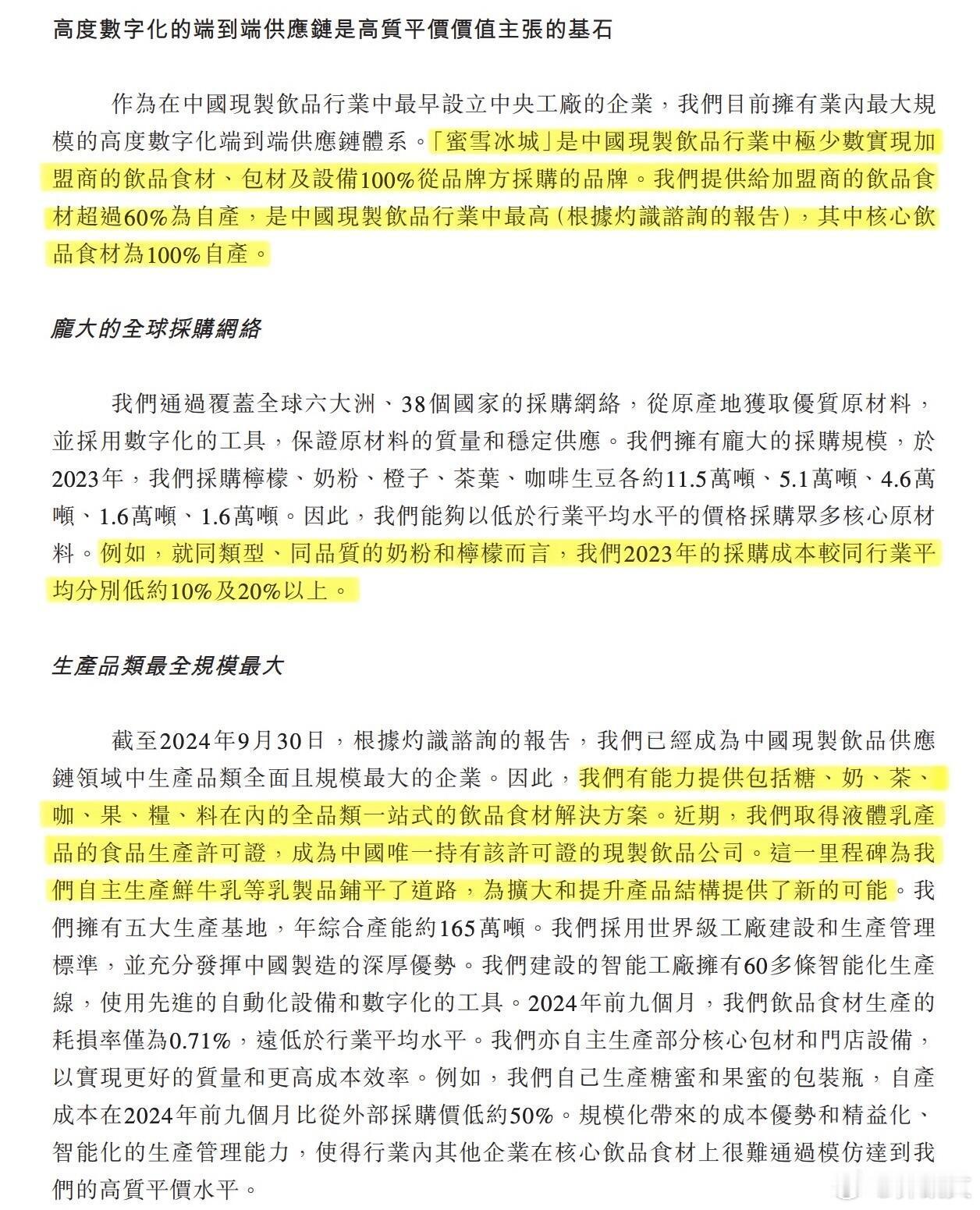

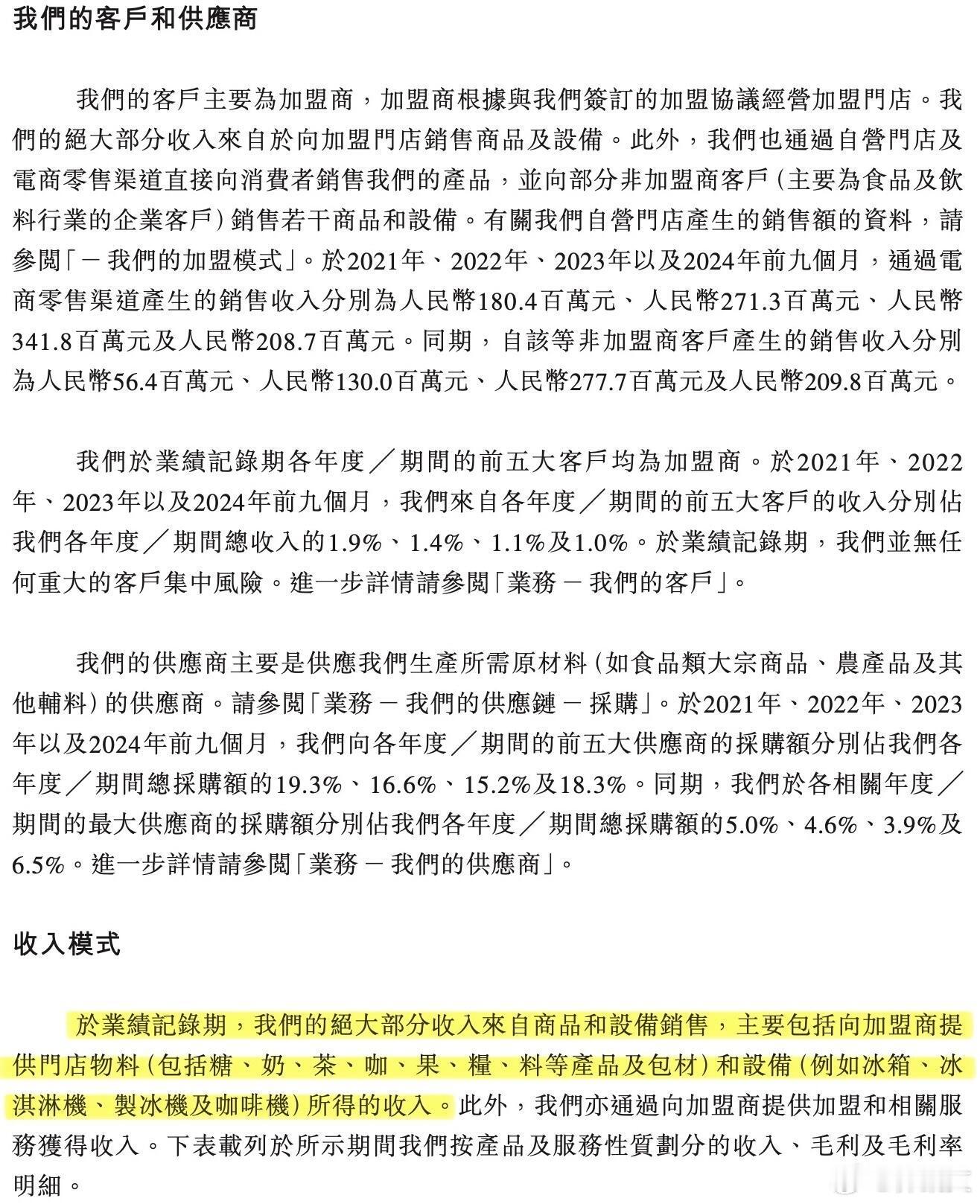

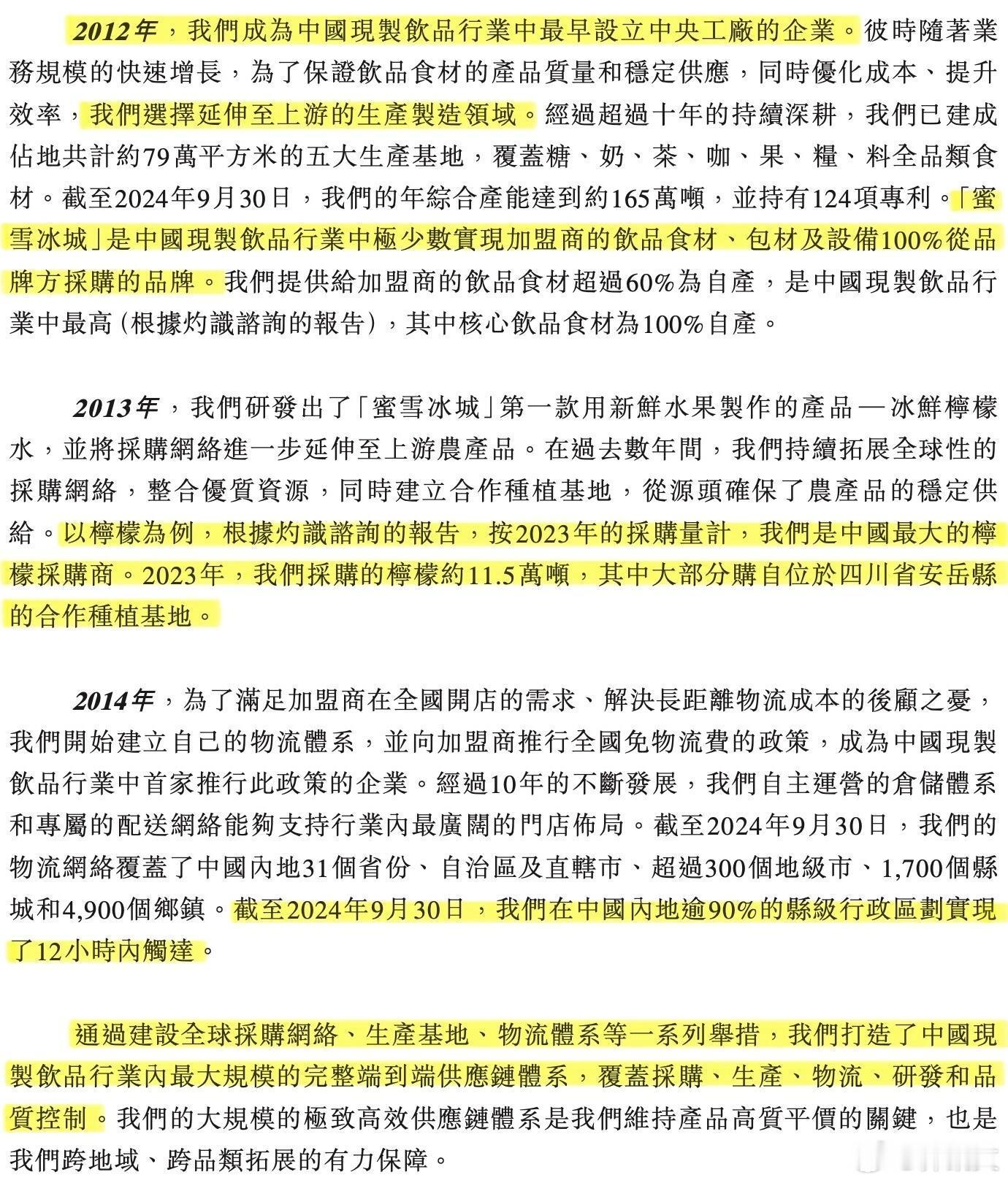

从自身优势看,蜜雪冰城是国内极少数能做到加盟商的饮品食材、包材和设备100%从品牌方采购的品牌。一杯柠檬水,柠檬是自己种出来的,包装是自己生产的,别的成本也已经摊到加盟商头上。招股书的「收入模式」里也有说明,让蜜雪冰城赚钱的不是向消费者卖奶茶,而是向加盟商售卖奶茶原料和设备,一边淘金一边卖铲子。45000家加盟店作为终端销售渠道,蜜雪冰城自主控制原料成本,利用高效供应链把这些原料卖向市场。

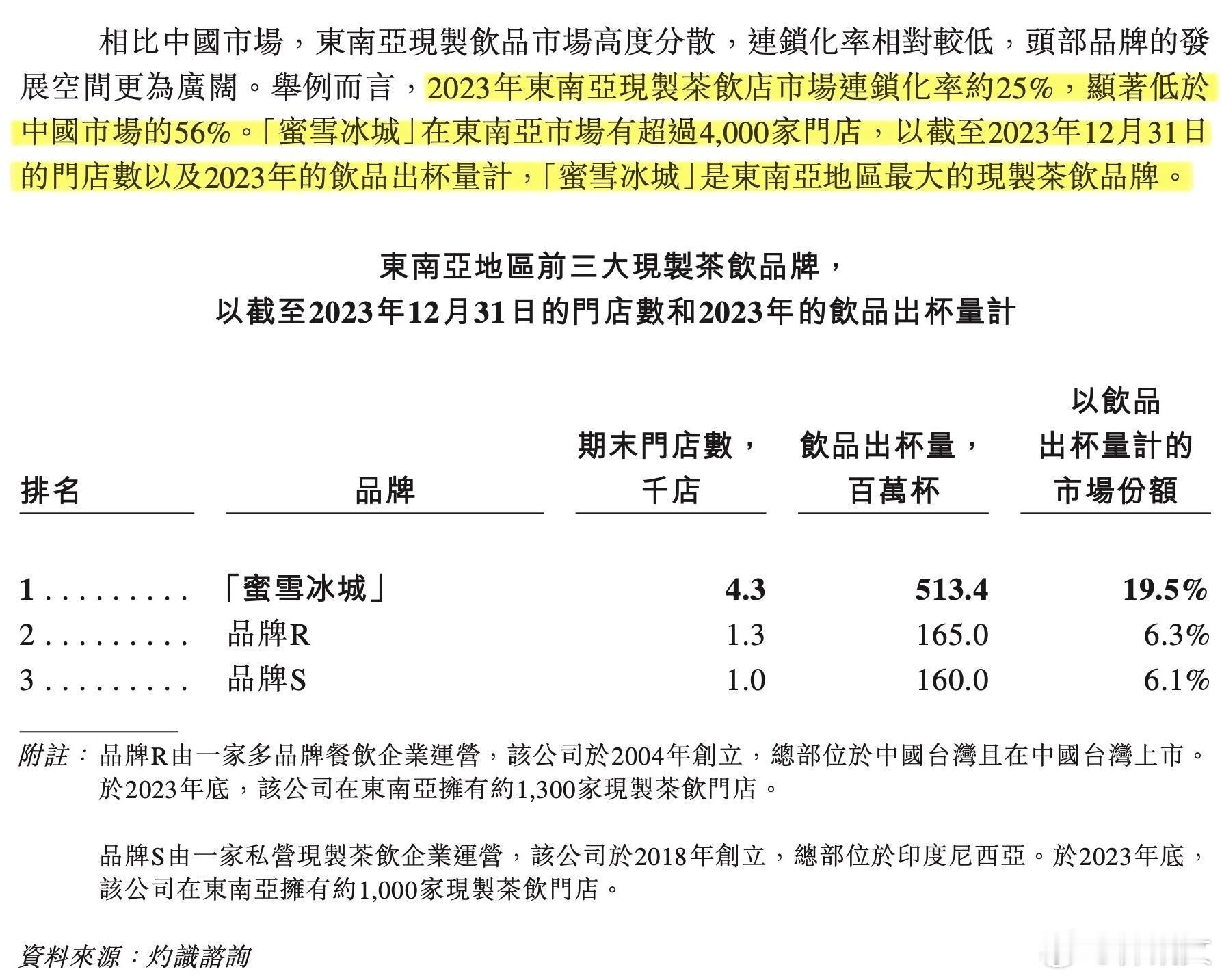

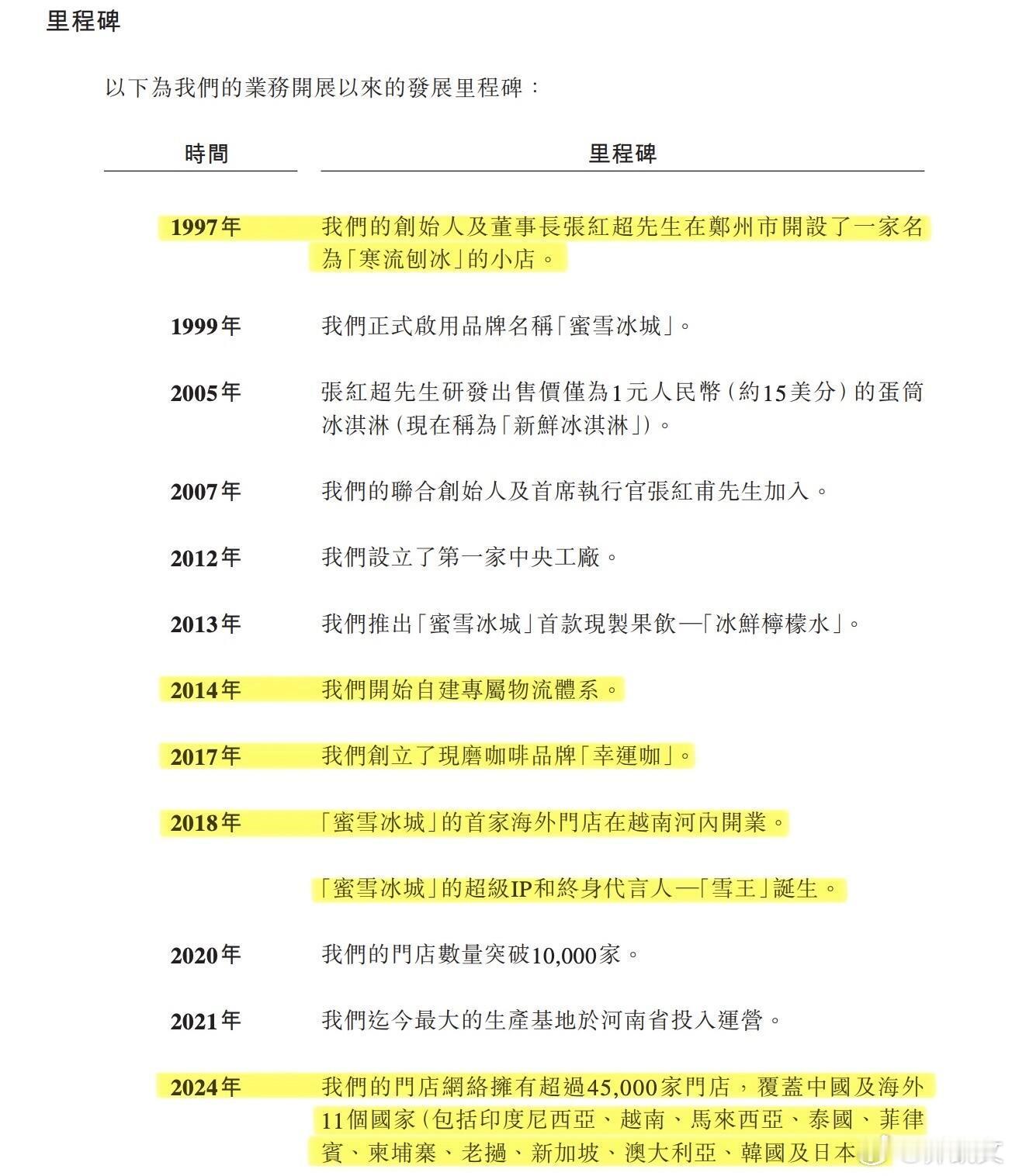

出海方面,2018年蜜雪冰城的首家海外门店在越南河内开业,2024年前3季度的统计,蜜雪冰城海外门店已经超过4800家,并且成为东南亚市场最大的现制茶饮品牌。

除了售卖茶饮,蜜雪冰城还有个快速增长的咖啡品牌“幸运咖”,同时取得了液体乳产品的食品许可证。也就是说,蜜雪冰城以后的业务结构和产品结构还有升级的可能,可能会成为乳、咖、茶一体的饮品销售巨头。

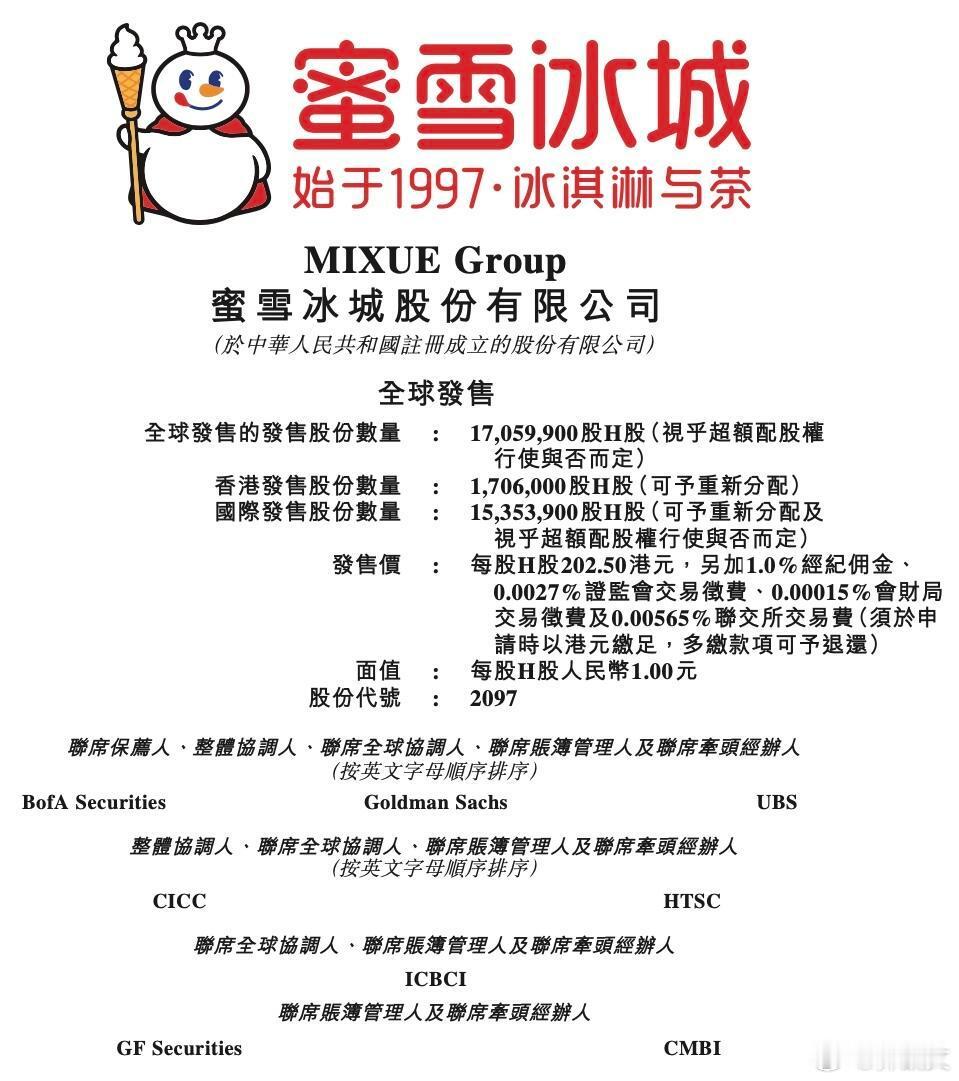

计划融资32亿港元,这笔钱怎么用?

主要用来提升供应链、物流系统和产能,看来还是想缠斗国内下沉市场,同时继续发力出海东南亚。中国的下沉市场对应大约300个地级市和2800个县城,4W个乡镇。

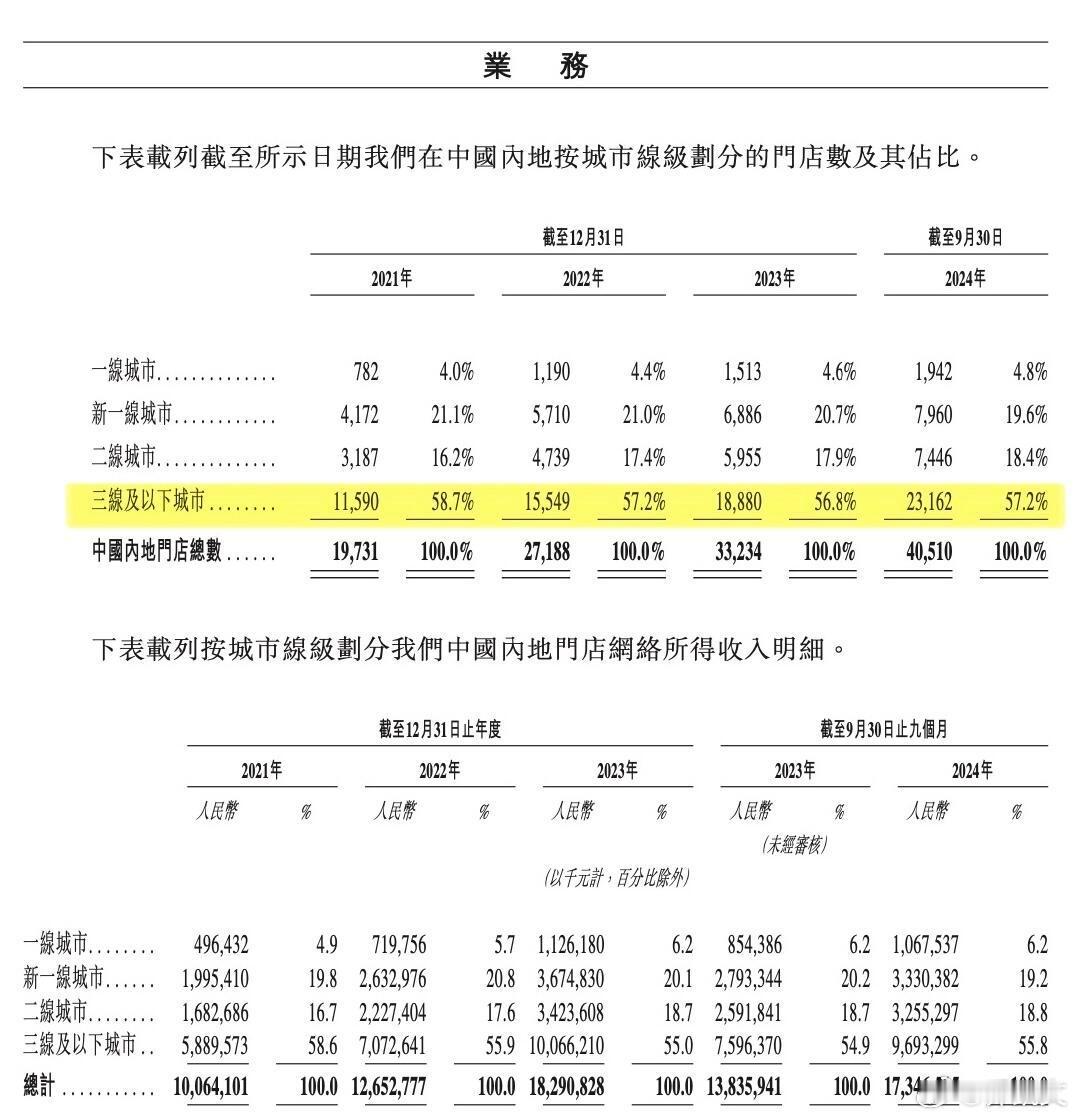

按照蜜雪冰城在三线城市23000家布局,已经覆盖到1700个县城、4900个乡镇,加上比同行低20%的原料成本和自建的供应链,短期内能做到后无来者了吧。

雪王为什么能称王蜜雪冰城是全球门店数最多的连锁餐饮