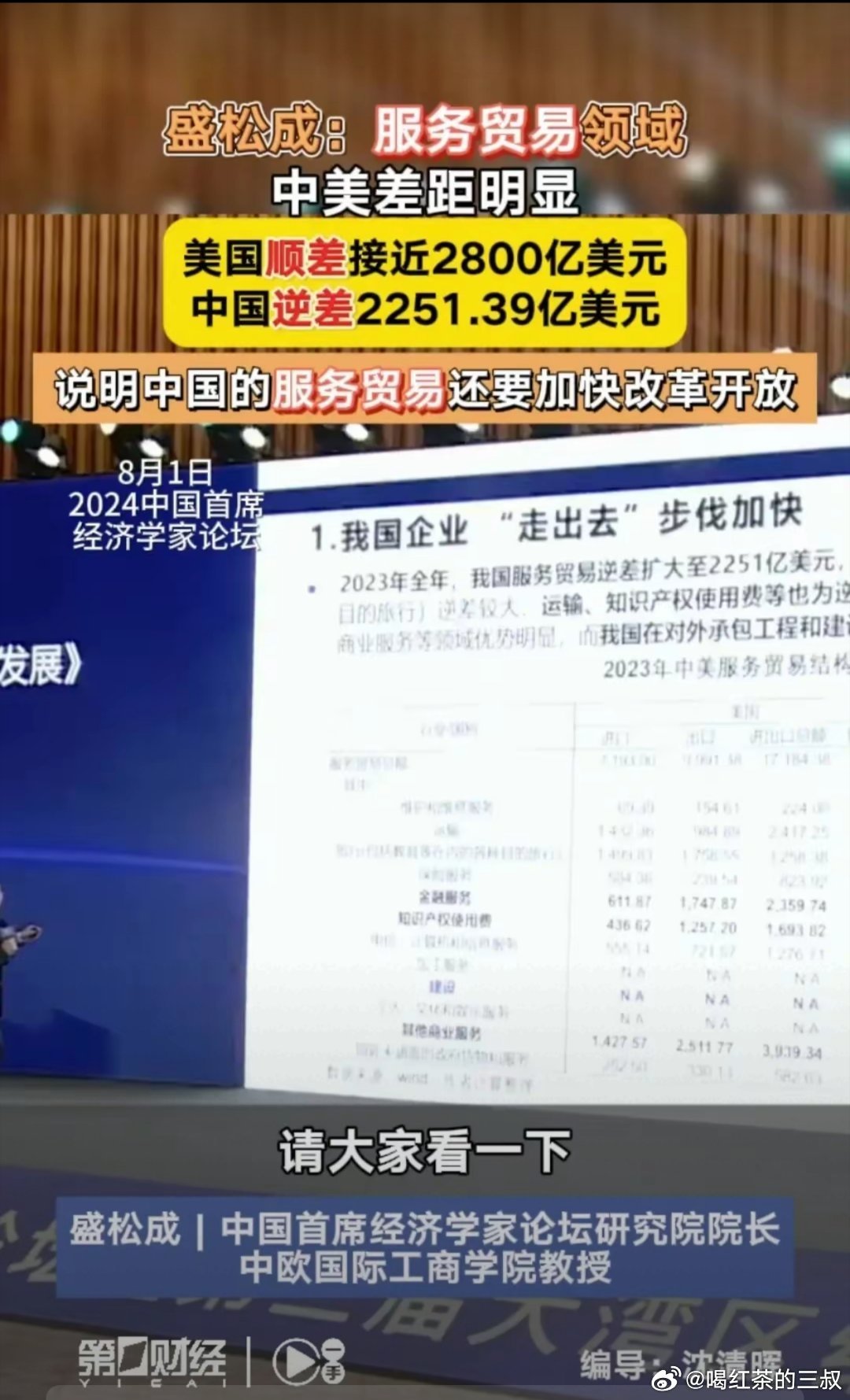

一、结构性经济压力 1. 社会保障体系待完善 - 医疗、教育、养老等公共服务支出压力大,居民需要储备大量资金应对不确定性。 - 举例:2022年中国个人医疗自费比例仍超过35%(OECD国家平均约20%),教育支出占家庭收入比例也显著高于发达国家。 2. 住房负债挤压消费能力 - 高房价导致家庭债务快速攀升,房贷占收入比例过高。 - 数据:2023年居民部门债务/GDP超60%,房贷占家庭负债比例达75%,部分一线城市房贷月供占收入比超50%。 3. 收入分配与增长问题 - 基尼系数长期在0.46-0.47区间(国际警戒线0.4),财富集中度高。 - 中低收入群体收入增速放缓,2020-2023年人均可支配收入年均增长5.8%,低于GDP增速。 二、社会文化心理因素 1. 预防性储蓄传统 - 儒家文化影响下,"量入为出"的消费观根深蒂固,2023年居民储蓄率仍达36%,远超美国(7.5%)。 - 疫情强化风险意识:2020年后家庭储蓄存款年均新增15万亿,较疫情前增长40%。 2. 代际责任压力 - "上有老下有小"的家庭结构普遍,教育、养老、购房等跨代际支出占家庭预算过半。 - 典型现象:90后"Z世代"虽追求悦己消费,但仍有68%需承担父母部分养老费用。 三、市场与政策环境 1. 优质供给不足 - 服务消费(养老、医疗、文化)供给质量参差不齐,2022年服务贸易逆差达1500亿美元。 - 国产品牌高端化进程滞后,部分需求转向海外消费。 2. 金融工具限制 - 消费信贷渗透率仅13%(美国30%),信用体系不完善抑制大额消费。 - 投资渠道狭窄:A股个人投资者占比60%,但长期回报率波动大,强化储蓄偏好。 3. 政策传导时滞 - 减税降费更多惠及企业端,2023年个人所得税占税收总收入仅7.3%(美国50%以上)。 - 消费券等短期刺激难以改变长期预期。 四、未来改善路径 1. 深化收入分配改革 - 提高劳动报酬在初次分配中比重(当前约52%,发达国家普遍超60%)。 - 扩大中等收入群体至2025年8亿人目标。 2. 完善社会保障网 - 推进个人养老金制度,目标覆盖10亿人;医保报销比例向70%目标提升。 3. 创新消费场景 - 发展银发经济(2025年市场规模预计12万亿)、县域商业体系(覆盖90%县城)。 - 推广绿色智能家电下乡,撬动万亿级农村市场。 4. 优化政策组合 - 探索消费税改革,降低高端商品进口关税(当前平均税率7.4%)。 - 发展消费金融ABS市场,2023年规模已达1.2万亿。 结语 中国消费潜力释放需要系统性改革:短期通过补贴刺激需求,中期完善社会保障以降低预防性储蓄,长期则需依靠收入分配改革和技术创新带来的供给升级。随着共同富裕政策推进和服务业开放深化,消费引擎有望逐步激活,但转型过程需平衡好稳增长与防风险的关系。

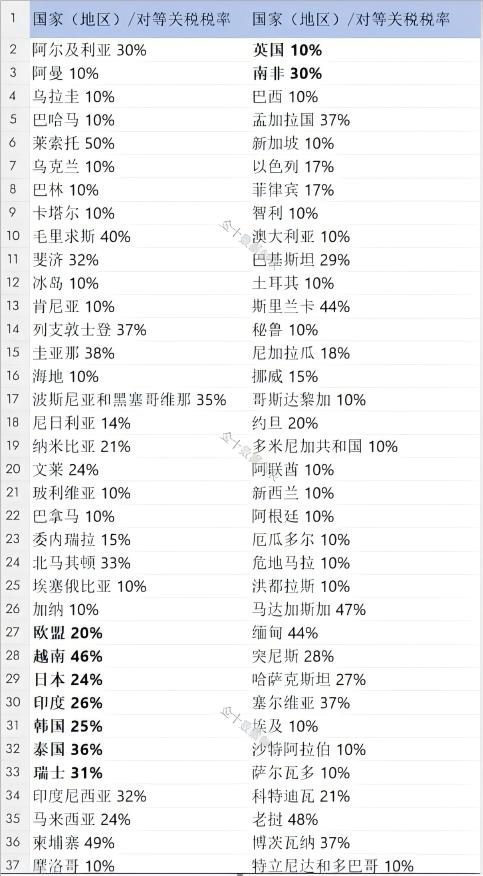

中美贸易谈判破裂美国蛮横要求遭拒中美贸易谈判破裂

【1评论】【3点赞】