芯片关税政策更新!!!全面解读!!!

2025年4月10日,中美贸易战的关税博弈再次升级——中国宣布对原产美国的进口商品加征34%关税,芯片行业首当其冲。这政策直接导致英特尔、美光等美国本土制造芯片的成本激增,并引发全球供应链震荡。

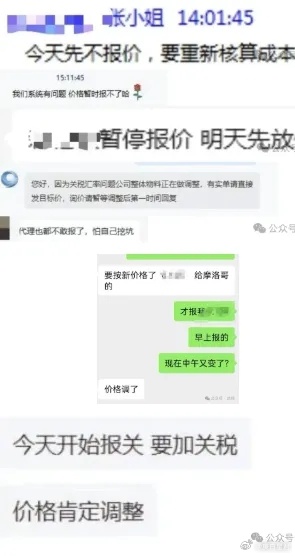

截至4月11日,多家芯片原厂暂停报价,价格波动幅度已突破历史极值。与此同时,海关对芯片原产地的判定规则因贸易战干扰变得更加复杂,终端厂商面临采购成本失控、生产计划延期的多重压力。本文将深入拆解市场动荡的底层逻辑,梳理关键芯片品类的涨价风险。

市场动荡的触发点与连锁反应

此次关税加征源于美国单边政策:2025年4月2日,特朗普政府宣布对中国商品设立10%“最低基准关税”,并将半导体等关键产品税率提升至50%。作为反制,中国在48小时内出台对等措施,覆盖所有原产美国商品,且不设豁免条款。由于美国约35%的芯片出口依赖中国市场,这决策直接冲击英特尔俄勒冈州工厂的至强服务器CPU、美光爱达荷州DRAM产线等关键供应链节点。据测算,英特尔高端CPU在华售价可能上涨8%-12%,而美光存储芯片涨幅或达15%-20%。

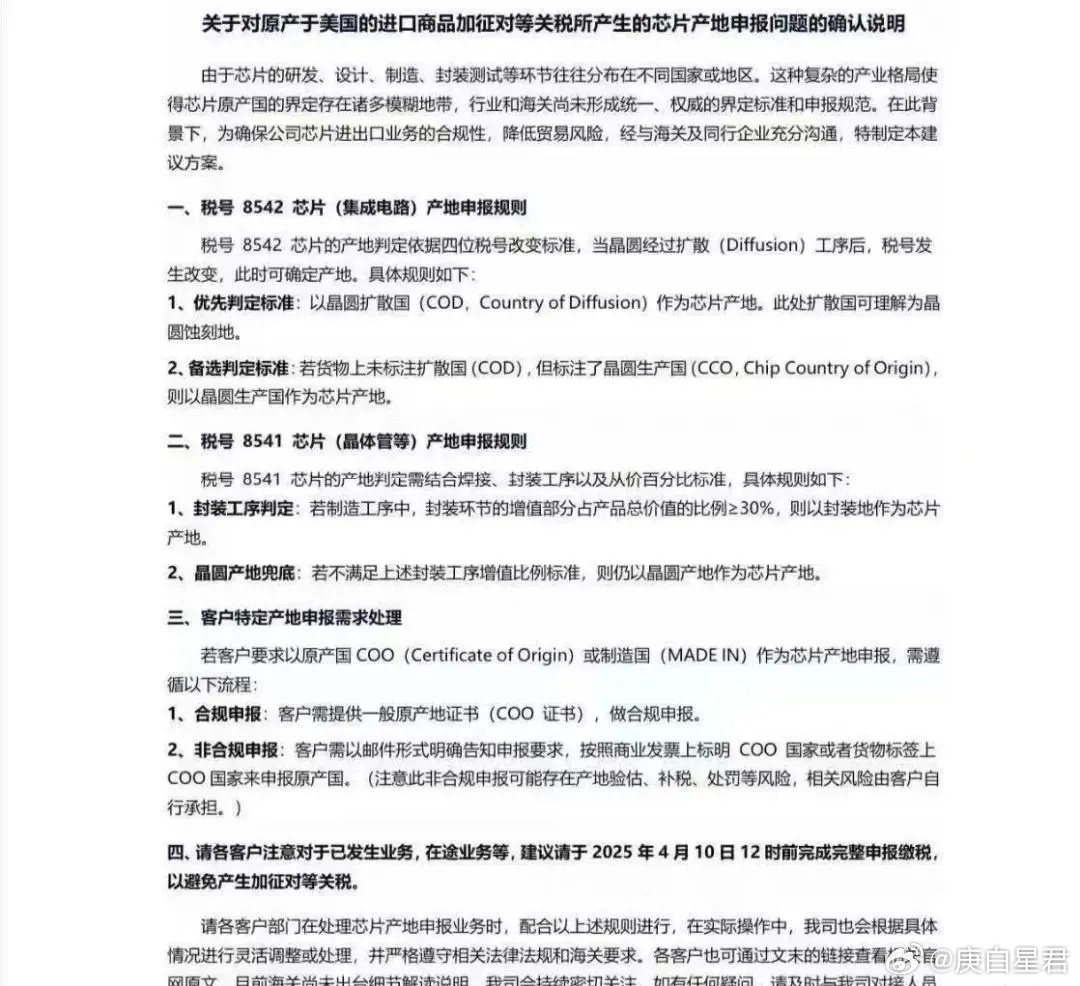

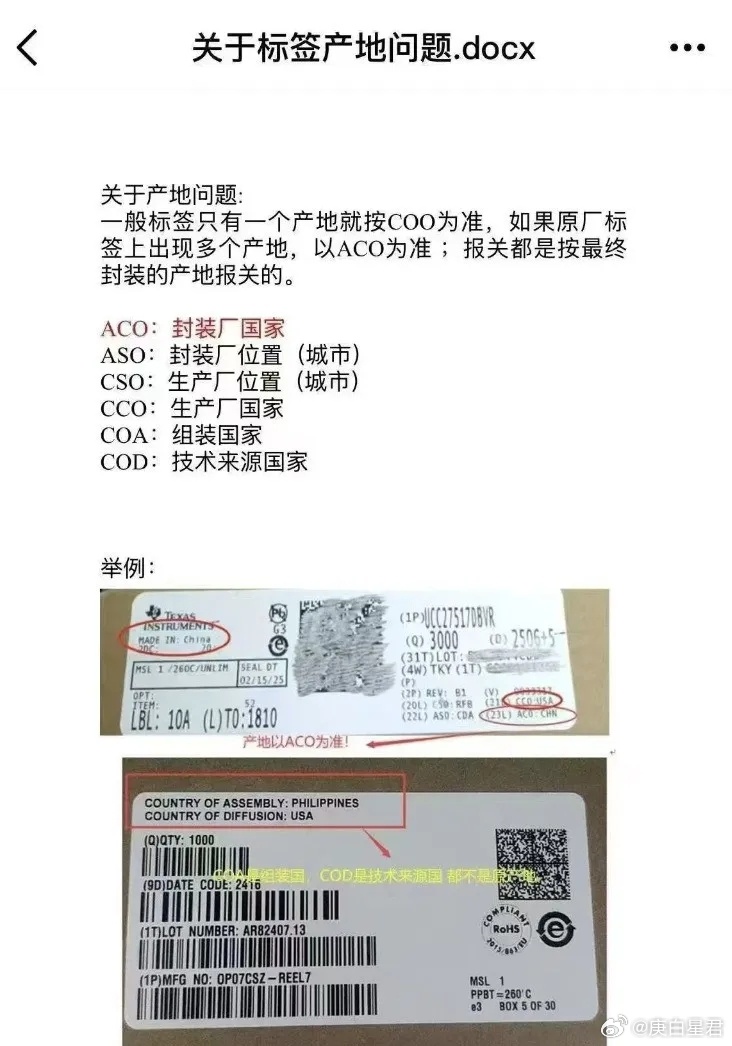

更严峻的问题在于市场预期失控。根据海关总署令第122号,芯片原产地判定以“晶圆制造地”为核心标准,但实际操作中,美国企业通过海外代工规避风险——例如AMD、英伟达将订单转移至台积电,其产品因晶圆产自中国台湾省而免于加税。这种差异导致采购方陷入两难:若选择美国本土制造的芯片,需承担34%的额外关税;若转向非美系供应商,则面临技术指标降级或供货周期延长。目前,博通的射频芯片、德州仪器的电源管理芯片等关键元器件已出现30%以上的现货溢

原产地规则的漏洞与灰色地带

根据《中华人民共和国进出口货物原产地条例》,集成电路的原产地取决于晶圆制造环节,而非封装测试地。这意味着即使美光将晶圆运至马来西亚封装,其原产地仍被认定为美国,需缴纳34%关税。但贸易战催生出新的博弈手段:部分美国企业通过“分步加工”规避规则,例如将晶圆初步蚀刻工序转移至越南,再运回美国完成关键制程,试图利用海关编码变更实现“实质性改变”。此类操作使采购方的合规成本飙升——企业需额外投入3%-5%的预算用于原产地追溯和风险审计。

另一矛盾焦点在于统计口径差异。中国海关数据显示,2024年从美国进口的集成电路仅占总量8.6%,但若计入美国企业在海外代工的产品(如台积电为苹果代工的A系列芯片),实际市场渗透率可能超过20%。这种统计盲区导致终端厂商难以准确预判成本——例如iPhone 16 Pro Max的射频模组虽由Skyworks(美国)设计,但其晶圆若产自台积电,则可能规避关税,反之则面临售价从1599美元跳涨至2300美元的风险。

确定性涨价的芯片品类与底层逻辑

关税直接驱动型

英特尔至强CPU

其俄勒冈州D1X工厂生产的第四代至强可扩展处理器,因晶圆制造、封装测试均在美国完成,需全额缴纳34%关税。渠道调研显示,该型号批发价已从4800美元涨至5200美元,涨幅8.3%。

美光DRAM

爱达荷州Lehi工厂的1β制程DDR5芯片,因完全在美国本土生产,到岸成本增加19%,现货市场512GB模组报价突破180美元,较3月上涨22%。

博通FBAR滤波器

用于5G基站的FBAR芯片在美国科罗拉多州生产,加税后单颗成本从4.2美元升至5.6美元,导致5G基站整机成本增加3%。

供需失衡助推型

存储芯片

2025年3月起,三星、SK海力士、长江存储等厂商集体控货,将DRAM合约价上调10%-15%。背后是AI算力需求爆发——单台H200服务器需配备10TB以上内存,较传统服务器增长8倍。

车规级MCU

随着新能源汽车渗透率逼近40%,英飞凌TC3xx系列MCU交货周期从26周延长至52周,现货价格涨幅达45%。中国本土厂商如芯驰科技虽加速替代,但其V9系列产能仅能满足20%的订单需求。

技术迭代传导型

HBM存储器

英伟达H200 GPU对HBM3E的需求激增,推动SK海力士将产能分配向HBM倾斜,导致传统DRAM供应减少。目前HBM3E的每GB价格已达14美元,是DDR5的6倍。

碳化硅功率器件

特斯拉Model 3焕新版将碳化硅用量从48颗增至72颗,导致意法半导体、Wolfspeed的6英寸衬底片价格半年内上涨28%。

小米与美光的案例具有借鉴意义:双方在LPDDR5X采购合同中嵌入“关税联动条款”,约定当美国原产芯片关税超过25%时,超出部分的70%由美光承担。这种风险分摊模式使小米手机BOM成本增幅控制在2%以内。

根据海关总署第122号令,若芯片在保税区内完成组装测试,可申请“加工贸易”免税资格。闻泰科技利用该政策,将美国晶圆运入苏州综保区封装成SiP模块,规避34%关税。但需注意RCEP原产地累积规则——若产品中东南亚国家或地区增值部分超过40%,可申请关税减免。

此次危机加速了三个不可逆趋势:

成熟制程国产化

中芯国际的55nm BCD工艺已通过车规认证,月产能提升至8万片,可替代TI的同类产品。

Chiplet技术普及

通过将CPU拆分为多个芯粒,采用国产14nm与台积电5nm混合封装,性能损失控制在15%以内,但成本降低30%。

区域供应链崛起

马来西亚槟城、中国合肥正在形成存储芯片产业集群,SK海力士在大马的HBM封装产能占比已达40%。

这场关税风暴揭示了一个残酷现实:全球化供应链的黄金时代已终结。当英特尔CEO帕特·基辛格在财报会上承认“中国市场的关税成本无法通过代工转移消化”时,行业参与者必须清醒认识到——未来的竞争不再是单纯的技术赛跑,而是供应链韧性与政策博弈能力的综合较量。那些能在动荡中快速重构资源网络、灵活运用规则缝隙的企业,将在这场洗牌中占据下一轮增长周期的制高点。