利好仍在持续释放,更多是预期兑现,也有少部分却很重要的方面却体现了“金无足赤”。

从“知足常乐”去定位自己,确实不应作“非分之想”。

可一想到上周放开手脚后的“大放异彩”,不免令人“少许遗憾”。

由于市场仍处于“动物精神”的亢奋中,眼中能容得下较大沙粒。

所以,短期可以忽视“美中不足”,但为之后的“不如人意”埋下了潜台词。

夜深了,YM仍在加班加点。

从发布的时间节点来看,起于晚8点,终于晚10点。

不顾劳累,连发5条新闻。

条条都在兑现承诺,其响应速度(落实承诺的速度)创下了历史纪录。

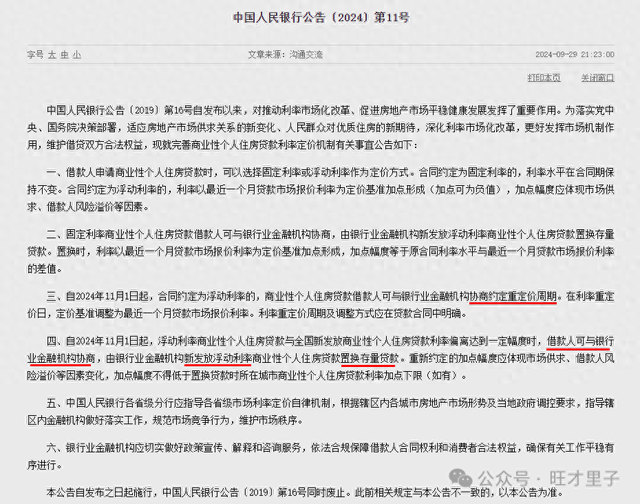

其重点突出在房贷利率的定价机制上,涉及两个变化。

一是重定价周期

之前重定价周期是一年一调,现在可以一月一调(如有LPR变动)。

二是存量贷款利率

之前存量贷款利率下调,需要舆论形成压力,YM才指导银行统一下调。

在答记者问上,YM也坦言这种方式治标不治本,要从根本上解决新老房贷利差问题,还需要通过深化利率市场化改革。

现在借款人可以与银行协商,将利率置换成与新发放房贷利率一致。

遵循“自主协商、动态调整”原则,也不用再谈什么“契约精神”了。

以后,房奴如果对利率不满意,去找银行,还是找YM?

银行如果用“市场利率定价自律机制”来约束房奴,房奴似乎也无可奈何。

因为,利率市场化。

让市场的回归市场,于是,YM减轻了压力,卸下了包袱。

对市场的成长来说,这是伟大的一步。

接下来,是否也应该取消LPR报价机制的考核?(发达世界就没有这一坨)

因为报价有考核,就不能让市场的回归市场。

再来看,“市场利率定价自律机制”是如何倡议的?

“对于LPR基础上加点幅度高于-30BP的存量房贷,将其加点幅度调整为不低于-30BP。”

啥意思?

之前不是说存量房贷将降50个基点吗?

重要媒体的解释是,由于LPR将降20个基点,存量房贷再降30个基点,累计50个基点。

确实没毛病,要怪,只能怪韭民之前的预期太高。

前半句:针对的是加点幅度高于-30BP的存量房贷。

已经降到了-40、-50基点的,就没必要再降了。

当下,新发放房贷利率大约是LPR-60基点,相当于3.25%。

有些鼓励购房的小城市,更是进入了2时代。

后半句:将其加点幅度调整为不低于-30BP。

不低于的意思是“高于或等于”,-30BP、-20BP、0,甚至+10BP都未尝不可。

理论上,不太可能再有加+10BP的存在。

但谁知道,未来会如何?

主动权在银行,在“协商”。

对于有实力的强势群体,自然有“协商”的余地,可以用还清贷款与银行“讨价还价”。

对于没实力的弱势群体,还清贷款除非天上掉馅饼,注定了其缺少还价能力。

再回到存量房贷降50个基点的承诺上来。

之前每个房奴,都需要背100斤石头。

有些房奴对“美好生活”提前追求,背上了150斤石头(LPR+50BP)。

有些房奴对“美好生活”稍作迟疑,背上了100斤石头(LPR+0BP)。

有些房奴对“美好生活”延迟满足,只用背40斤石头(LPR-60BP)。

前两个房奴一听存量房贷将向新发放房贷利率看齐,再听将降50个基点,心中百花怒放。

以为只用背50斤足够,与新发放房贷利率十分靠近。

现在将会是什么情况呢?

由于LPR马上要降20个基点,所以“延迟满足”的第三个房奴最后要背的只有20斤石头。

而“提前追求”与“稍作迟疑”最后要背的仍然是50斤石头,这是预期差带来的少许失落。

这是一种“人要知足”与“够是永远不够”之间的矛盾,同时也体现出了“市场利率定价自律机制”在尽量维护谁的利益?

下个月LPR公布之后,新发放贷款利率大约是3.05%,存量是3.35%+。

就这,存量可能还需要与银行协商。

YM通过7天期逆回购给银行的资金利率已降到了1.5%,存量房贷的息差至少1.85%以上,高于银行平均息差(1.45%)约40个基点。

息差就是利润,房贷是银行的优质资产,还真舍不得降。

以上纯属个人情感展现,聊博一笑。

聊的不错。

沙雕,不低于的是意思最少要调到-30,啥都不懂还发文

你懂个茄子🍆