防控风险是金融行业的永恒主题。

去年年底的全国金融工作会议和中央经济工作会议,均对金融风险给予了高度关注。

在经济增速下行,有效信贷需求不足、利差不断收窄当下,银行间比拼的已经不再只是盈利能力,大家看的是谁有一张健康的资产负债表,风险管理能力强的银行有望在最终的竞争中胜出。

2024年8月底,连续12年蝉联全球银行1000强榜首的工商银行,交出了一份”稳中提质”的中期成绩单。

财报显示,上半年,工商银行资产、资本、资金更加平衡协调,“强优大”核心指标保持稳健,经营韧性不断增强。实现营业收入4019.99亿元,净利润1712.96亿元,年化平均总资产回报率(ROA)和年化加权平均权益回报率(ROE)分别是0.75%和9.53%。

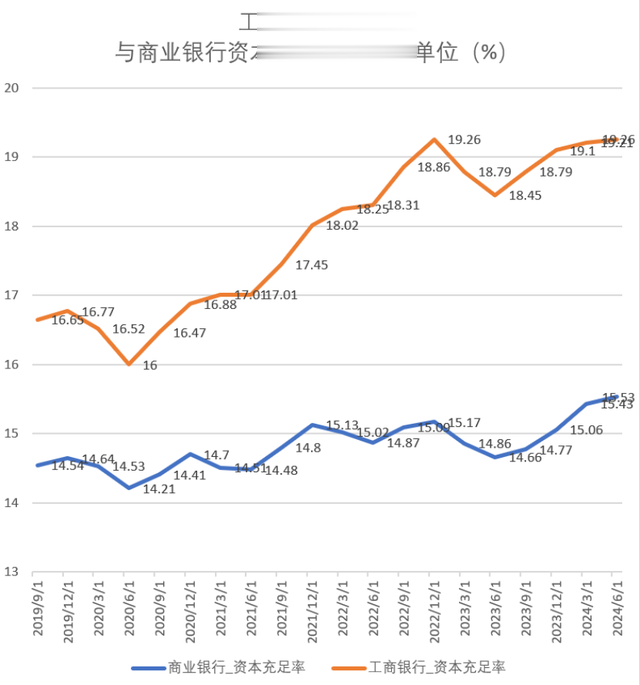

在风险指标方面,截至2024年6月末,工行资本充足率为19.26%;不良贷款率1.35%,较年初下降 0.01 个百分点;拨备覆盖率达218.43%,上升 4.46 个百分点,全口径拨备余额 9,542.37 亿元,处于同业领先地位。

工行行长刘珺在财报发布会上,用“坚决用力”来形容工行对于风险的防控,工行坚持统筹发展和安全,落实“四早”原则,遵循“主动防、智能控、全面管”,深化“五个一本账”管理,坚决守住安全发展底线。

全面风险管理能力的提升,已经成为了工行取得经营韧性的关键,也是其差异化竞争力的核心。

来之不易的喇叭口:智能风控之效

风,可以使蜡烛熄灭,但也能让火燃烧。

在众多银行之中,风险管理能力与时俱进的银行,才能获得持久的经营韧性。

如果拿上述资本充足率、不良贷款率和拨备覆盖率三个核心指标进行行业比较,可以看出,工行的不良贷款率要远低于同业水平,而拨备覆盖率和资本充足率要远高于同业水平。

数据来源:工商银行半年报以及金融监管总局数据

数据来源:工商银行半年报以及金融监管总局数据

数据来源:工商银行半年报以及金融监管总局数据

继续观察工行上半年资产数据表现,不难发现,上半年不良贷款数据是在下降,而拨备覆盖率是在上升的,形成比较好看、比较稳定的喇叭口态势。

用工行行长刘珺的话说,这个喇叭口显示,工行智能化风控在上半年确实起到了一定的效果。

工行不良贷款率和拨备覆盖率

走势形成“喇叭口”态势

数据来源:工商银行半年报

风控智能化是工行五化建设的重要一环。

在智能化风控方面,工行全面升级了总分行的风控机制,推动各板块全面配备风险官,并明确履职要点,实施审批、内控新规,增强“三道防线”耦合力。特别是落实“四早”要求,运用大数据、生成式AI等技术工具,推进风控全流程智能化转型,支持风险全景监测、前瞻预警和精准控制。

具体来说,工商银行创新打造“融安e”系列五大智能风控系统,覆盖信用、市场、操作、国别、运营等各类风险,深化大数据、云计算、人工智能等先进技术应用,推进风险管理从“人控”向“机控”“智控”转变。

比如,工行建立了同业首个卫星遥感一体化分析平台,通过高分辨率光学遥感卫星和AI模型实现对境内外贷款项目的有效监测。自主研发市场风险管理系统,采用分布式计算框架和BI技术实现高效能风险计量和集团统一视图,智能诊断风险来源,提升前瞻动态管控水平。

正是得益于这些努力,工行的风控才收到了良好成效,展现出来一个漂亮的“喇叭口”。

全面风险管理:“时时放心不下”

风险无处不在,风险管理也无处不在。

全面风险管理是指通过建立有效制衡的风险治理架构,培育稳健审慎的风险文化,制定统一的风险管理策略和风险偏好,执行风险限额和风险管理政策,有效识别、评估、计量、监测、控制或缓释、报告各类风险,从而为实现银行经营和战略目标提供保证。

为什么要进行全面风险管理?

除了人们熟知的信用风险外,市场风险、操作风险、合规风险、声誉风险...... 在这个与钱打交道、充满了逆向选择的行业中,永远无法确定风险可能从何而来。

纳西姆﹒塔勒布是著名的投资家和概率论专家,在他的《黑天鹅》一书,用“黑天鹅”形容不可预见的风险的名词,塔勒布一直提醒人们,在实践中人们往往低估了风险发生的频率和造成的损失。

金融行业尤甚。

2008年1月21日,法国兴业银行在市场上匆忙抛出近700亿美元的股票,给该银行造成近60亿美元的经济损失,这种匪夷所思的“贱卖”,是由于一名后台员工拿银行的巨资在市场上冒险,并将这些风险敞口从主机系统上隐藏了起来,事发时,法国兴业银行别无选择,只能立即出售这些连它都不知道自己拥有的股票。

而在工行的全面风险管理体系中,就包括交易员行为管理。目前,工行已经了实现交易信息集中管理和异常交易自动检查,带头维护金融市场秩序。

工行是一家全球系统重要性银行,表内外资产与业务超百万亿元,服务网络覆盖49个国家和地区,全面风险管理的打造,不仅关系着工行自身,也具有全局性的意义。

在风险管理上,工行以“全面管”为根本,做到了集团一盘棋管理。将全口径覆盖贯穿风险管理始终,实行境内境外机构、表内表外业务、商行投行业务和其他业务、线上线下、总行和下属机构“一本账”管理。

工行风险管理组织架构,摘自工行2023年年报

特别是近年来,面对市场各类波动,工行强化风险穿透监测、全景扫描、集中控制,统筹交易、衍生、信贷等各类业务,摸清行业、产业链、区域等关联客户,快速跟踪防控、长效健全机制,在各种风险冲击下始终保持平稳。

工行行长刘珺表示,工行以“时时放心不下”的责任感紧抓安全生产,控源头、治隐患、防汛情,保障客户和员工生命财产安全,保持业务连续平稳运营。

化解特定领域风险:多策并举

风险管理能力的与时俱进,既包括打造全面而先进的风险管理体系,也包括对特定风险的持续关注。

2024年上半年,工行继续开展资产质量攻坚,通过政策赋能、管理赋能、数智赋能等举措,实现了风险的精准防控。房地产、地方政府债务、中小金融机构等重点领域风险得到有效管控。其中,房地产行业贷款不良率下降2个基点,融资平台贷款风险敞口持续收敛,带动资产质量整体稳定。

在2024年中期业绩发布会上,主管风险的工行副行长王景武,着重介绍了房地产、地方债务和中小金融机构三大重点领域的风险防控。

在房地产领域,工行从“增防化治”四个方面综合施策,在落实好房地产融资协调机制的同时,把好资产选择关,着力构建分散多元均衡的房地产投融资结构,加大风险房企和项目的处置出清力度,提高拨备提取比例,房地产业资产质量总体稳定。上半年,工行房地产业不良率较年初下降了2BP。

在地方债务领域,工行按照市场化、法治化原则稳健有序做好地方债务风险防范化解。坚持“区域、产业、项目”三位一体优选的标准,相关融资主要投向长三角、珠三角等经济产业基础较好、债务水平合理的区域,优选现金流较为充足的市场化运营项目,地方债务领域风险总体可控。

在中小金融机构领域,工行构建了全周期客户管理机制和全流程风险管控体系,加强存续期风险监测与预警,及时调整合作策略,精准支持中小金融机构化险。截至6月末,工行中小金融机构信用风险业务不良率接近零,且近三年没有上升。同时,积极帮助中小同业提升风控水平,累计向400多家中小金融机构提供风控技术支持。

风险是不确定的,但是对抗风险的策略可以是确定的,这就为主动的风险管理带来了空间。

塔勒布用确定的杠铃策略应对不确定的风险。同样的,工行的全面风险管理体系,对自身的要求,也是“以自身工作的确定性应对突发风险的不确定性”。

我想,要是让塔勒布去选择一家中国商业银行投资,他大概会选择稳健的工商银行。

这也是市场做出的选择,若以股价衡量,从2024年年初至今,工行的股价涨幅已经超过33%,在四大行中名列前茅。

但是于工行来说,除了稳健的盈利性和持续的股东回报之外,服务实体经济的功能性,也是其作为第一大行的责任所在。

尤其是在金融的政治性、人民性凸显的今天,工行打造好全面风险管理体系,就是筑牢高质量发展的安全堤坝,当好维护金融稳定的压舱石,守好人民群众的钱袋子,更是树立安全第一的大行标杆。

有了这样的努力,任凭风高浪急,你永远可以相信宇宙行