继奈雪的茶(02150.HK)成功上市后,茶百道或许会跑赢蜜雪、古茗和沪上阿姨,成为“茶饮第二股”。

3月24日,茶百道正式通过港交所上市聆讯,中金公司为其独家保荐人。据“独角兽早知道”报道,茶百道将在本周启动IPO,开始进行管理层路演。

如无意外,茶百道将按计划在今年4月份顺利挂牌上市,通过IPO募资3亿美元(约23.4亿港元)。

一年卖出10亿杯,近8000家加盟店……茶百道靠加盟商赚得盆满钵满。相比之下,3年前上市的“新茶饮第一股”奈雪的茶,去年才刚盈利。

虽然茶百道的模式很猛,但背后的隐忧也开始显现。跟模式与其相似的“雪王”相比,茶百道的短板也非常明显。

近八千家加盟店,茶百道的“摇钱树”

十六年前开在成都某中学旁的那家夫妻奶茶店不会想到,“茶百道”这一招牌会在全国遍地开花。

据茶百道招股书,2021年至2023年,茶百道的门店数量分别为5070家、6352家和7795家,2024年2月18日的最新数据是7927家。截至去年年底,茶百道门店遍布全国31个省市,实现各省份及县级城市的全覆盖。其中,二线及以下城市的店面已有4876家,占比超六成;四线及以下城市的门店比重也从2021年的18.6%攀升到2023年的22.2%。

茶百道以加盟模式为主。目前它已有7921家加盟店,占经营门店总数99%以上,直营门店仅6家;同时,其拥有5538名加盟商,其中595名加盟商经营超过两家门店。

自2018年开放全国加盟以来,茶百道的挣钱路径很清晰——向加盟商收取加盟费及销售货品和设备,靠B端挣钱。

且看数据。2021年至2023年,茶百道通过加盟店的营收达36.25亿元、41.97亿元及56.59亿元,均占总收入99%以上;其中,向加盟店销售货品及设备所得收入每年占近95%,此业务毛利率也维持在32%左右。第二大收入来源是特许权使用费及加盟费,占比4%左右。

净利上,茶百道近三年7.79亿元、9.65亿元和11.51亿元的成绩也使其在茶饮行列中表现不凡。而竞争对手沪上阿姨、古茗同期的净利分别为0.83亿元、1.49亿元、3.24亿元和0.24亿元、3.72亿元、10.02亿元,均在茶百道之后。

相比之下,“新茶饮第一股”奈雪的茶才刚扭亏为盈,同期,奈雪的净利润分别为-45.26亿元、-4.76亿元和1116.60万元。奈雪此前一直坚持直营,直到去年才开放加盟。

茶百道的高净利,来源于一边严格筛选加盟商,一边从中榨取利润。

据招股书,茶百道加盟商需经登记初筛、在线测试及面试层层筛选,门店选址、设计装修也需经官方检查及批准,加盟商自身及门店员工还要接受统一培训。茶百道表示,每家门店都至少拥有四张培训结业证书。

此外,加入茶百道,还要有金钱实力。

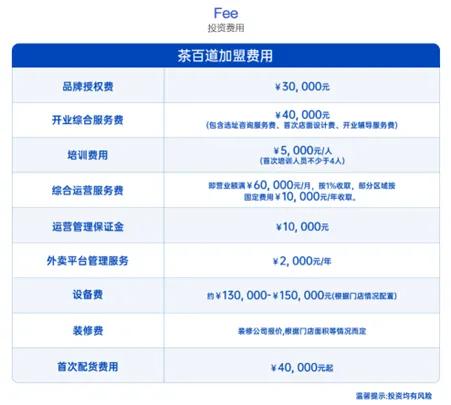

官网显示,开一家门店的品牌授权费、培训费、设备费等林林总总的费用加起来,至少需要27.2万元,这还没算上房租和门店装修等花销。此外,运营服务费还需分区段每月上缴。而类似的项目,古茗需23万起步,沪上阿姨是17万起。

▲茶百道加盟费用,图源来自茶百道官网

而据财经自媒体“商业数据派”测算,一家开在二线城市的茶百道加盟店,按4人/店计算,除去城市平均的水电房租成本后,大概开店6年后才能回本盈利。

加盟商“交钱打工”,茶百道赚得盆满钵满。只不过,这种模式可持续吗?

门店数量飙升背后,隐忧显现

在上述模式下,加盟商才是茶百道真正的客户,也是茶百道的“命门”。

因此,茶百道对加盟商层层严筛、统一培训,还要定期督导考察,为的就是防止加盟商运营掉队、排除风险。

然而,管理困难导致的品控、运营疏漏是加盟模式的结构性问题,随着加盟门店的快速增加,一旦管理能力没跟上,难免会出问题。

今年“3·15”期间,湖北经视记者卧底茶百道位于武汉的一家门店,曝光其员工擅自篡改买剩食材的保质期标签,且避开督导巡店的时间。

这也不是茶百道第一次被曝食品安全问题了。早在2021年9月,“茶百道使用过期原材料”词条已冲上过微博热搜;此外,也曾有媒体曝光茶百道以植脂末代替真奶。

即使茶百道官方在“3·15”事后已致歉,声称“第一时间赶赴现场,迅速关闭涉事门店”,且将持续推进门店排查,但事件对消费者信任的损害恐怕一时半会难以消除。

▲茶百道就改标签事件道歉,图源来自茶百道微博

茶百道在招股书中也承认这种加盟模式弊端:“无法确保我们营运所涉的加盟商、雇员及其他第三方会遵守我们的内部政策及指引。茶百道门店已经及或会继续出现与食品安全问题有关的不利事件及负面宣传。”

此外,茶百道单店的营收数据,也透露出当下风光背后的隐忧。

据招股书,茶百道2023年每家门店平均零售额约239万,比2021年的273万下滑12%;每门店日均零售额为6887元,比2021年的7414元减少7%。

加盟店的开店速度,以及单店的盈利情况,直接决定了茶百道的业绩。

在越来越卷的茶饮赛道,保持优势本身就很难。

目前,中国现制茶饮市场中约有3000个品牌、42万家门店。在中国前十大购物区,每个购物区中心一公里内约有50家现制茶饮店;在中国十大购物商场中,每家商场内平均有10家现制茶饮店。

茶百道自己也有所感言,“由于现制茶饮店品牌数量不断增加且该等品牌在产品供应及价格水平等主要方面的产品差异化不太明显,未来竞争可能日趋激烈。不同品牌的现制茶饮店可能位于相邻区域,亦导致竞争更激烈。”

更何况,茶百道还在最拥挤的中端赛道中竞争。

新式茶饮产品大致可分为20元以上、10-20元及10元以下的高、中、端档价位。茶百道去年经典茶饮的平均售价为13.9元,主攻中端市场。

《2023年按零售额计的中国现制茶饮店市场前五大参与者的排名及市场份额》显示,同样瞄准中端的古茗规模居全国第二,拥有9000家门店;茶百道规模位列第三,门店数为7801,虽比古茗落后不多,但也没与第四名沪上阿姨的7297拉开距离;第五名的书亦烧仙草,门店也达7000家。

茶饮品牌top5中已有四名中端选手,且规模不相伯仲,竞争属实激烈。茶百道能风光多久,谁也说不准。

未来是供应链之争,茶百道何去何从?

据茶百道招股书,其未来增长取决于靠加盟商扩张门店网络。

这并非茶百道的一家之言。开放加盟是新式茶饮的大趋势,为了吸引加盟商迅速扩张,各种加盟优惠接踵而至。

先看茶百道。为了给加盟商降低开店成本,在签约环节上,茶百道给予新老加盟商4-9万元不等的新店减免优惠;同时,拥有2-3家门店及以上的加盟商还可以根据城市等级、门店 GMV申请物料进货额2%-5%不等的返点让利。此外,茶百道也允许租金较高的加盟店申请返点。

其他品牌也有相应的优惠政策。例如,沪上阿姨允许加盟商对加盟费用分期付款、管理费用全免;蜜雪冰城更是大方对加盟商免物流费、空间设计费、宣传物料费,还曾在2022年初宣布减免所有国内加盟商一年的加盟费。

然而,加盟优惠始终不是长久的竞争手段。中国食品行业分析师朱丹蓬认为,新茶饮企业未来竞争的核心在于供应链的完整度。

掌握供应链主动权,才是茶饮红海中的制胜关键。

国内规模第一的“雪王”,早就领略到了这点。通过大规模采购原材料、减小边际采购均价,蜜雪冰城把握住了价格优势;同时在原产地建厂,自产核心配料等食材,在供应链源头就把握住了较强的成本控制能力。据勤策消费研究,蜜雪冰城单店平均毛利高达50%-60%。

反观茶百道,其茶饮原料及配料由公司向供应商购买得来,前5大供应商的采购占比40%以上,使之对上游资源掌控能力有限。同时,茶百道对供应链的控制主要在物流端,为门店提供配送服务,但居高的城市渗透率也增加了其供应链成本。

凭借供应链成本优势,蜜雪冰城2021年、2022年、2023年前三季度营收分别为103.51亿元、135.76亿元、153.93亿元;净利润分别为19.1亿元、20.1亿元和24.5亿元,均远远高于茶百道。

供应链差异反映到业绩上,或许说明了一定问题。在未来供应链之争,茶百道是固守现有政策求门店扩张,还是主动调整供应链把握上游优势?“加盟王”的宝座,茶百道能坐多久?还要留给时间见证。