【超新星财经/原创】

自2022年南京银行完成收购后,南银法巴消金无疑开启了自2015年成立以来最为迅猛的发展时期。然而随着收购所带来的资源红利逐渐衰减,在消费金融行业整体发展趋向长远、合规、健康方向的当下,南银法巴消金能否继续保持强劲的发展势头呢?

截至2023年底,南银法巴消金的总资产高达334.52亿元,同比激增642.22%,增幅在31家持牌消费金融公司中排名榜首。

南银法巴消金称,截至2022年末其业务规模已跻身至消金行业前5名,仅次于招联消费金融股份有限公司、马上消费金融股份有限公司等几家行业巨头。

近日,世界银行成员——国际金融公司(IFC)计划向南银法巴消金投资不超过4000万美元以认购其新发行的普通股,这是IFC在时隔9年后再次投资中国金融机构的首单。

无疑南银法巴消金迎来了其2015年成立以来最为迅猛的发展时期,然而在消金行业整体发展趋向长远、合规、健康方向的大背景下,其多达63家的催收机构能否做到有效管理?不良贷款转让项目能否最大化回收资金?面对消费金融行业的激烈竞争,南银法巴消金将如何调整其市场竞争策略?

独立运营之后的南银法巴消金还需要付出更多努力。

01 曲折的股权结构变化当大多数人首次听到“南银法巴消金”这个名字时,可能会感到陌生。然而,若提到“苏宁”,则几乎是人尽皆知。实际上,“南银法巴消金”正是由“苏宁消金”演变而来的,其中“南银”代表南京银行,“法巴”则是法国巴黎银行的简称。

不过,从2015年苏宁消金成立至今,其股权结构经历了复杂的变化。下面,我们将尽量为大家还原这一演变过程。

苏宁消金于2015年5月29日正式开业,由苏宁、南京银行、法国巴黎银行个人金融集团、江苏洋河酒厂股份有限公司以及先声再康江苏药业有限公司共同发起设立,注册资本金为3亿元。各股东的出资比例分别为49%、20%、15%、10%和6%。

然而,在2016年10月苏宁消金增资至6亿的过程中,股东结构发生了变动。南京银行和洋河股份部分或全部放弃了优先认缴权利,而先声再康则提高了持股比例至16%。因此,南京银行的持股比例下降至15%,洋河股份的持股比例下降至5%。

需要注意的是在苏宁消金的发展历程中,南京银行的态度值得关注:2016年的增资过程中,南京银行显然有所保留,而2018年9月有报道称南京银行对苏宁消金的经营状况并不太满意,有意退出自行申请持牌消费金融公司。

而到了2019年5月,云南红塔银行有意参股苏宁消金,持股比例为15%,而这与南京银行对苏宁消金的持股比例一致,也被外界解读为南京银行将正式退出苏宁消金,然而,最终这一传闻并未成真,云南红塔银行参股的事宜也不了了之。

随着时间的推移,在2021年遭遇流动性危机的苏宁,为了缓解经济压力并优化资产结构,在2022年3月向南京银行和法国巴黎银行出售了苏宁消金的股份:其中,南京银行以3.41亿元购得36%的股权,成为苏宁消金的控股股东,持股51%,而法国巴黎银行则以2838万元购得3%的股权。此次交易后,苏宁的持股比例降至10%,退居小股东地位。

南京银行此次接手苏宁消金,外界普遍认为主要有两大动因。

首先,随着监管机构对消费金融公司审批的日趋严格,金融牌照的稀缺性日益凸显,南京银行此次收购无疑增强了其在消费金融领域的布局。

其次,城市商业银行的经营范围受限于特定区域,而消费金融公司则无此限制。因此,消费金融牌照对于希望实现跨区域运营的城商行来说具有极高的战略价值。

此外,南京银行的这一举动也反映了头部城商行在持牌消费金融领域的加码布局趋势。

事实上,不仅在南京银行,包括宁波银行、江苏银行、北京银行、上海银行等在内的多家领先城商行,近年来也纷纷通过收购或增资方式,增强在消费金融领域的实力,持续提高持股比例,以应对日益激烈的市场竞争。

那之后,南京银行又与洋河股份签署《股权转让协议》,以4730万元受让了洋河股份持有的苏宁消金5%的股权及其附随的一切权利和利益,从而将南京银行在苏宁消金的股权提升至56%。

到了2022年8月,银保监会批准了南京银行受让苏宁易购和洋河股份持有的苏宁消金的股权,并核准将苏宁消金更名为南银法巴消费金融有限公司。

自此,南银法巴消金开启了新的篇章。

在2022年剩下的几个月里,南京银行和法国巴黎银行持续扩大了在南银法巴消金的股权份额。南京银行不仅从先声再康手中购得了南银法巴消金6%的股权,还进一步从苏宁购得其剩余的10%股权。

这一系列的股权交易使得南京银行在南银法巴消金中的持股总量达到了72%,而苏宁则完全退出了南银法巴消金的股东行列。与此同时,法国巴黎银行也从先声再康那里完成了对其剩余10%股权的收购,将其在南银法巴消金的持股比例提升至13%,这也意味着先声再康彻底从南银法巴消金的股东名单中消失。

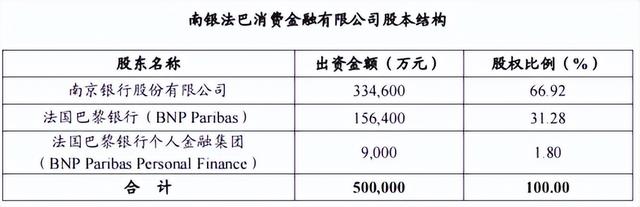

进入2023年初,南京银行和法国巴黎银行分别出资29.14亿元和14.86亿元对南银法巴消金定向增资。增资完成后,南京银行的出资比例为66.92%,法国巴黎银行的出资比例为31.28%,法国巴黎银行个人金融集团的出资比例则为1.80%。至此,南银法巴消金的股权结构趋于稳定。

值得注意的是,早在2007年南京银行就与法国巴黎银行启动了消费金融业务战略合作,而且根据南京银行的最新公告,截至2024年3月13日,法国巴黎银行及法国巴黎银行(QFII)合计持有南京银行17.04%的股份,为南京银行的头号股东。

02 飞上枝头变凤凰南京银行不仅赋予了南银法巴消金稳固的股权架构,还为其倾注了丰富的资源。这些资源的融入,仿佛给南银法巴消金添上了一双有力的翅膀,使其能够从困境中崛起,如凤凰涅槃,一飞冲天,完成了华丽的升级与蜕变。

从过往经营数据可见,2020年及2022年上半年,苏宁消金的营收分别达到4.3亿元、1.21亿元和0.46亿元,净利润分别为0.18亿元、-0.97亿元和-0.86亿元。

而值得注意的是,在南银法巴消金更名后的短短四个月期间,即2022年8月底到2022年12月底,其营收就达到了2.13亿元,并成功实现1.01亿元的净利润,彻底扭转了上半年的亏损局面,2022年全年南银法巴消金实现营收3.04亿元,实现净利润0.11亿元。

自2022年3月南京银行接手并掌控主导权后,南银法巴消金迎来了显著的变化和整合。南京银行不仅对其进行了更名和增资,更将原有的消费金融中心(CFC)业务全面整合至南银法巴消金。

南京银行消费金融中心的线上平台鑫梦享与南银法巴消金的渠道实现了合并,原有用户也顺利迁移至南银法巴消金。此外,南银法巴消金还接管了南京银行CFC的诚易贷、购易贷等核心产品,而原苏宁消金存量资产“省薪借”不再新增。

图自:南银法巴消金2024年第一期个人消费贷款资产支持证券发行说明书

根据南银法巴公布的数据,截至2023年6月末,南银法巴消金贷款资产中“诚易贷”余额占比98.94%,“购易贷”余额占比0.28%;原苏宁消金存量资产“省薪借”自2023年起已不再新增,存量资产由2023年初9.36亿元降至 1.58亿元,占比仅为0.78%。

在全方位融合方面,南银法巴消金与南京银行消费金融中心在业务、系统、管理等方面实现了平稳过渡。

具体来说,两者在业务营销、风险管理、运营服务、数字系统以及管理体系上进行了深度融合,确保了业务的连续性和稳定性。同时,人员队伍的整合也进一步加强了双方的合作与协同。

根据南京银行2022年的年度报告,其消费金融中心在该年度的业务投放高达506.3亿元,贷款余额达到489.8亿元,另外年报中还提及,包括CFC员工在内的总行员工总数为532人。而到了2023年的,南京银行的年报中已不再提及CFC业务,同时总行员工数也不再包含CFC员工。

数据显示,截止2023年末,南银法巴消金总资产为334.52亿元,同比增长642.22%;贷款规模达315.31亿元,较年初净增275.33亿元,同比增长687.5%;净资产为50.87亿元。2023年全年实现营收26.33亿元,实现净利润1.11亿元。

03 催收问题、不良处置有挑战南银法巴消金在南京银行接手后,虽然业绩显著提升,但催收问题、不良资产处置仍是其面临的主要挑战。

自2024年4月18日起,新的《消费金融公司管理办法》开始实施,该办法中首次增加了关于“消费者权益保护”的专门章节。新规定明确禁止消费金融公司使用暴力、威胁、恐吓或骚扰等不当手段进行催收,同时也禁止对与债务无关的第三方进行催收。该《办法》还强调了消费金融公司应肩负起催收管理的主体责任,并加强对合作催收机构的管理。

根据南银巴法消金于2024年4月12日公布的信息,其委托的催收机构数量多达63家,这无疑增加了管理的复杂性。

图自:南银法巴消金官网

在南银法巴消金发布的《2023年度消费者权益保护工作报告》中提及,2023年期间,公司接收了约1000笔由国家金融监督管理总局转办的投诉,其中大部分投诉聚焦于还款困难及相关的沟通协商问题。

图自:南银法巴消金官网

此外,根据黑猫投诉平台的数据,搜索“南银法巴消费金融”关键词时,可以发现有822条相关投诉,主要内容涉及“暴力催收”、“上门贴催收单”、“骚扰家人”以及“协商还款问题”等。

图自:黑猫投诉平台

显然,对于南银法巴消金而言,加强对催收机构的管理和改善客户服务质量是亟待解决的问题。针对催收机构的管理,看上去南银法巴消金似乎还有很多工作要做。

南银法巴消金近期在积极处理不良贷款,以优化其资产质量。

2023年10月13日,南银法巴通过银登中心成功转让了首笔不良资产包,该包包含约1561.37万元的未偿本金,最终被辽宁富安金融资产管理有限公司以93万元的价格收购,这一价格相当于未偿本金的5.96%。

步入2024年,南银法巴消金的不良贷款处置步伐明显加快。至今已有两个不良资产包在银登中心挂牌出售。第一期的资产包含约5103.2万元的未偿本金,起拍价为357万元,占未偿本金的7%。第二期资产包的规模更大,未偿本金达到约1.51亿元,起拍价格为1813万元,相当于未偿本金的12%。从数据中可以看出,第二期不良贷款的逾期时间更短,平均未偿本息余额也更高,显示出南银法巴消金在不良贷款处置上的决心和策略。

值得一提的是,根据银登中心的数据,2024年一季度不良贷款转让业务中,批量个人业务的平均折扣率约为4.6%,而逾期时间少于一年的业务平均折扣率高达17.6%。相较之下,南银法巴消金第二期12%的报价显得尤为诚恳。

图自:银登中心

不仅南银法巴消金在加速处置不良贷款,整个消费金融行业都呈现出这一趋势。

2023年,有23家持牌消金公司在银登中心开设了不良贷款转让账户,其中11家共发起了18个不良资产转让项目,总金额达到约214.68亿元。

特别是中银消金,在2024年已经挂牌了42期个人不良贷款资产包,金额约67.39亿元,远超2023年的4期项目。这可能与中银消金资产质量下降、不良贷款率上升有关。数据显示,2023年底,中银消金的不良贷款增加到24.95亿元,不良贷款率近三年持续上升。

图自:南银法巴消金2024年第一期个人消费贷款资产支持证券发行说明书

然而,南银法巴消金的情况则有所不同。根据其2024年3月发布的数据,其不良贷款率在2023年大幅下降,从2.59%降至1.15%。这表明,南银法巴消金加速处置不良贷款的动机可能更多是为了响应监管政策,即在银登中心将持牌消金公司纳入试点业务机构范畴后,主动优化资产结构,降低风险敞口。

自从南京银行接手南银法巴消金以来,该公司已经历了显著的变革。不仅资产规模迅速扩大,其营收和净利润也呈现出大幅增长。

面对消费金融行业日益严格的监管环境以及市场竞争的不断激化,南银法巴消金将面临真正的挑战。

为了确保其持续、稳定的发展,南银法巴消金必须解决一系列关键问题,如催收管理以及不良资产的处置。这些问题将是检验南银法巴消金真实实力和能力的重要标准。在消费金融行业的未来发展中,我们期待看到南银法巴消金如何应对这些挑战,进一步巩固和提升其市场地位。

不妨让我们拭目以待,看看南银法巴消金未来的表现如何。