10月14日,央行公布了前三季度金融数据报告,透过报告,可以让你清楚地知道,为何9月末以来对经济、股市、楼市的新一轮提振,纷至沓来。

01 | 继续见证历史自从4月份M1增速转负以来,本号一直在强调我们这一代人在不断见证历史。

4月份狭义货币M1增速同比下降1.4%,创有统计以来第二次负增长。之后5月、6月、7月份、8月份以及9月份,一路下降,跌幅不断扩大。

央行披露:

9月末,广义货币(M2)余额309.48万亿元,同比增长6.8%。狭义货币(M1)余额62.82万亿元,同比下降7.4%。

7.4%的降幅,创造了历史。连跌6个月的市场,同样创造了历史。

该怎么理解狭义货币M1连降半年?

首先,我们要对两个概念进行理解。

广义货币M2。教科书式的解释是,它是一个国家或地区在一定时期内流动的现金、定期储蓄以及其他存款等各种货币资产的总和。

简单解释就是,它是社会上所有的钱,包括有形的、无形的。

M2增速则被业内称之为印钞速度。

然而“印钞”不单取决于央行,央行可以增加基础货币,但如果企业、个人不愿意贷款,基础货币就很难继续衍生,货币乘数也就达不到理论值,会出现萎缩。

就会造成现在的这种现象。

而企业、个人贷款意愿不强,则体现在M1与社融数据上。

M1所反映的是企业活期存款的多寡,增速好,说明活期存款多,企业扩张欲望加强,反之扩张收缩,活期存款都转为定期。

一般来说,M2增速大于M1,表明市场对经济理性,实体经济中的投资机会减少,存款定期化,经济活力偏弱,更多的钱流入金融投资市场。

随着M1连续两个月负增长,M2与M1之间的剪刀差再次扩大。

继续看关键指标,社融。

央行披露:

2024年前三季度社会融资规模增量累计为25.66万亿元,比上年同期少3.68万亿元。

从今年开始,金融数据均按照年初以来的累计量发布,所以要想知道单月数据,还得自己经过一番计算。

央行公布的前8个月社融增量为21.9万亿,按此计算9月份的社融增量为3.76万亿元。

3.76万亿的社融增量,并不低,但这个不低并不是企业支撑起来的,而是地方政府和企事业单位。

如果说广义货币M2是货币的供应量,那社融的变化则对应着货币的需求量。

它包含人民币各项贷款、外币各项贷款、委托贷款、信托贷款、银行承兑汇票、企业债券、非金融企业股票、保险公司赔偿、保险公司投资性房地产与其他。

过去两年来,我们的印钞速度在加快,但社融增速一直表现平平,其原因就在于货币之水充足,但个人与企业贷款意愿不强,没多少人来接水。

为数不多来接水的,主要是地方政府部门和央企、国企、城投等。这些都能从数据中找到答案。

以2023年全年数据来看:

2023年社融增加了35.59万亿。其中人民币贷款增加了22.75万亿,政府债券融资9.6万亿。

其中人民币贷款增加的22.75万亿中,企(事)业单位增加了17.91万亿。企(事)业单位指的是国企、央企以及城投等国资企业。

也即企(事)业单位+政府债券的融资增量为27.51万亿,占35.59万亿社融增量的77.3%。

这意味着,印出来的钱,大量流入了国企、央企、城投与地方政府口袋中。

今年的情形,依旧如此。

以9月份的社融数据来看。

9月份社融增量3.76万亿元。

其中,政府债券1.54万亿元,占了41%。此外,人民币贷款2.6万亿元,这其中企事业单位1.49万亿元。

也即政府债券+企(事)业单位合计3.94万亿元,全部覆盖了社融增量。占比超过了百分百。

占比超过百分百,主要是因为9月份企业债券减少1900亿元。企业融资规模不仅没有增加,反而在减少。

很明显,企业端,仍在降杠杆,贷款都在下降。

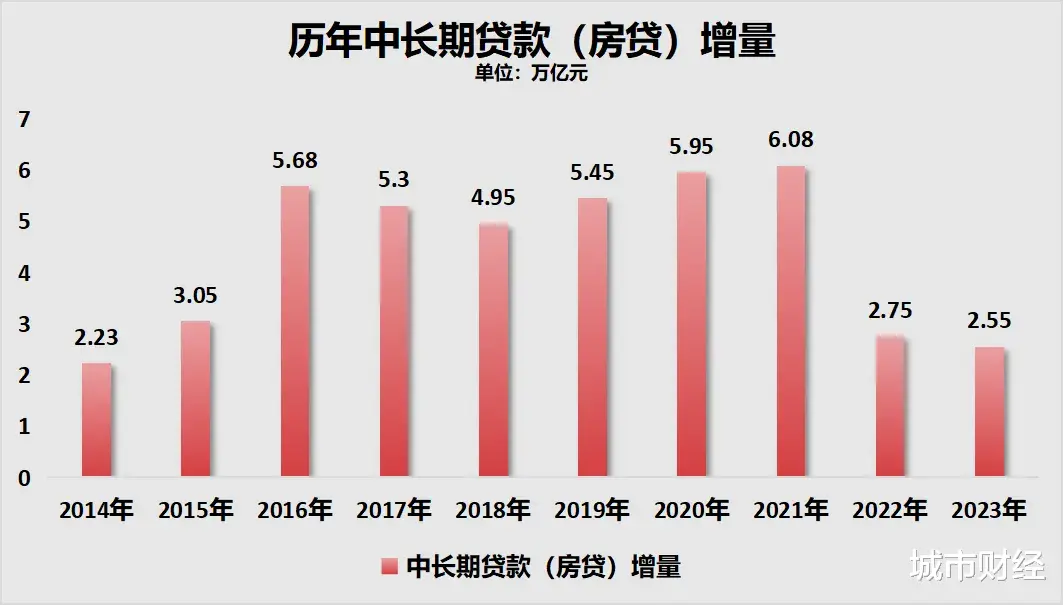

尤其是居民端,中长期贷款(房贷)就是最好的体现。

03 | 房贷,依旧没有起来央行披露:

前三季度,住户贷款增加1.94万亿元,其中,短期贷款增加4024亿元,中长期贷款增加1.54万亿元。

中长期贷款(房贷)1.54万亿,是个什么概念?可以看看过往的数据,进行对比。

2016年楼市火热大年,房贷从2015年的3.05万亿干拔直拉至5.68万亿元。之后三年都在5万亿左右。2020年,再创新高,到5.95万亿。2021年突破历史新高,6.08万亿。

2022年急转直下,膝盖斩,房贷增量只有2.75万亿元。2023年继续下降,只有2.55万亿元。

2024年前三季度1.54万亿,平均一个季度5133亿元,去年的季度房贷增量为6375亿元。

考虑到四季度在新一轮救市之下,房贷会有所起势,但到年末整体依旧会低于去年的房贷增量规模。

04 | 存款,依旧在快速增加与房贷低迷所不同的是,居民存款仍在快速增加。

央行披露:

前三季度人民币存款增加16.62万亿元。其中,住户存款增加11.85万亿元,非金融企业存款减少2.11万亿元,财政性存款增加7248亿元,非银行业金融机构存款增加4.5万亿元。

与前八个月的数据计算,可以得出,9月份人民币存款净增3.74万亿元,拼命存钱仍在继续。

从存款结构来看,居民存款是拉动主力。

9月份,住户存款一口气增加了2.2万亿元。

今年7月份,国有大行带动中小银行开启了新一轮存款降息。

由此来看,存款不断降息,并没有降低大家存款的热度。

可见,捂紧腰包,仍是当下大家的共同认知。

知乎上,最近一篇帖子很火。这篇帖子用揶揄的方式介绍了当下普通人面对收入不确定性采取的应对方法。

比如,有人说去年被裁员,虽然有存款,但不敢乱花钱,出门不敢开车,更不敢打车,能步行不坐公交,能坐公交不坐地铁,一切以省钱为第一原则。而且不敢点外卖。不知不觉间自己的“脂肪肝”自愈了。

有人说,他已经开始写“好评返现”了。有人说,喝饮料都开始扫盖了。还有人说,都学会理发了。

相比于自怨自艾,这种自我调侃的方式,或许更能释放压抑在心中的不畅。

当然,9月底以来的整体性救市以及各种一揽子增量措施,必然会10月份的金融数据好看一些,但持续性仍待商榷,逻辑和我对楼市的分析逻辑,相通。