10月17日,万众期待的国新办发布会,亮点并不多,资本市场给予的回应,是最好的说明。

为数不多的一个亮点,就是住建部部长宣布的:

在前期城中村危旧房改造基础上,再新增100万套,并通过货币化方式加大政策支持力度。前期工作做得好,还可以在100万套上继续加大力度。

你没看错,货币棚改又来了。

这次城中村改造的货币安置法和去年7月份国常会上通过的《关于在超大特大城市积极稳步推进城中村改造的指导意见》,有三点不同:

第一,去年文件提出的,推动在超大特大城市积极稳步实施城中村改造,圈定的是超大、特大城市,也即城区人口在500万以上的城市。而这一次,没有条件限制。

住建部部长倪虹表示,仅在35个大中城市,需要改造的城中村就有170万套,其他城市也有改造需求;全国需要改造的危旧房有50万套。这次提出的新增实施100万套主要针对条件成熟、通过加大政策力度可以提前干的项目,主要采取货币安置的方式,将更有利于群众和自己意愿选择合适方式。

第二,资金来源不同。

去年文件并没有提货币化,也没有钱的出处。也就是拆迁给房还是给钱,都不一定。

而这一次,明确了货币棚改。既然是货币棚改,那就驾轻就熟。央行印专项钱给政策性银行(国开行),国开行拿着这笔钱贷款给地方政府,地方政府拿着这笔钱去收购棚改户的房屋和土地,棚改户居民拿着钱,去购买新房。

第三,方式不同。

去年的提到的城中村改造,是改造为主,拆除重建为辅。

而这一次,住建部明确,是在去年城中村改造文件之上,直接增加100万套货币棚改的房子,也即100万套都是拆除重建。

02 | 改变不了房价走势看到货币棚改,大家会条件反射般地想起上一轮房价上涨的背后推动力。

上一轮房地产牛市,二三四线城市的房价上涨,主要推动力就是货币棚改。

货币棚改之所以能够推动房价上涨,是因为它能在短时间内制造需求,减少库存。

棚改这个政策框架,可以形成从金融到土地到产品再到购买的逻辑闭环。

其逻辑在于:

央行印专项钱给政策性银行(国开行),国开行拿着这笔钱贷款给地方政府,地方政府拿着这笔钱去收购棚改户的房屋和土地,棚改户居民拿着钱,去购买新房。

棚改区拆了,拿到钱的棚改户需要房子住啊,这些需求就赶往了新房和二手房市场,货币棚改力度越大,产生的需求就越大,需求推动下,库存消化了,房价也有了依托。

同时,大量的新房被购买,装潢需求、家电购置需求、生活必备设施购置需求会增加,社会消费品零售总额会带来一波提升,GDP也随之增长。

那么,上一次货币棚改帮助消化了多少库存?

华尔街见闻10月17日发布的一篇文章《历史上的“货币化安置”,拉动了多少投资?》,对此有梳理:

我们估算2015-2018年全国棚改货币化分别去化库存为1.5亿平米、2.5亿平米、3.1亿平米和2.5亿平米,分别占比2015-2018年全国住宅销售面积的14%、18%、22%和17%,均值18% ;占比2015-2018年全国商品房销售面积的12%、16%、18%和14%,均值15%。

那么,这一次是否会是新一轮牛市的起点?本号的观点很明确,当然不是。

逻辑在于:

第一,规模很小。

100万套,没有对比,就不懂这个数字到底是什么概念。

官方数据统计,自2008年至2015年的八年间,我国共计进行了2630万套的棚户区改造。平均每年的棚改套数328.75万套。

而在棚改巅峰时期的2015至2017年也是房价涨幅巅峰时期,每年均在600万套左右。

这一次提出的100万套,只有那时的六分之一。当然,住建部也表示,如果前期工作做得好,还可以追加,但那是后话。

再者,事实上,自2018年国开行收紧货币棚改之后,尽管棚户区改造住宅项目套数出现了跳水,但并非没有。

2019年在300万套左右,2021年与2022在100多万套。

去年是159万套。

也就是说,这一次定下的100套货币棚改目标,其实与过去三年对比,数量还不如。

当然,这一次是在今年的基础上直接增加100万套,算上今年本就计划棚改的100万套,应该是200多万套。

这样的规模,依旧不顶用,根本改变不了房价走向。

第二,从提出100万套的态度来看,显然官方仍在坚守着这次救市的目的,“止跌回稳”,而非“止跌回涨”。

用时下流行的一句话来概括,就是既怕你不来,又怕你乱来。

第三,这几年,地方政府救市一直在推货币棚改,根本不奏效。

过去三年,地方城市救市措施中,棚改是常客。

仅2022年以来,就有几十个城市出台。

而且,由于很多人房子被拆后,拿到钱不再去购房,而是存起来,地方城市无法像过去一样通过货币棚改实现去库存和推动房价稳定乃至上涨的目的。

所以,很多城市的货币棚改变成了房票棚改。

所谓房票,其实就是购房抵用券。

拆了棚改户或者城中村的房子,直接给你购房抵用券。而且,为了鼓励购房,拥有抵用券的家庭,可以享受购房优惠或者补贴。

总而言之,这笔钱只能流向楼市。

房票棚改的城市中,郑州是最大张旗鼓的一个,但最终也草草收场。

时代财经去年就发布过一篇文章披露,郑州原本打算投放到房票棚改的资金,在楼市风波当中改成了保交楼资金,房票棚改也就此搁浅。

当然,100万套货币棚改的到来,对于房地产市场的去化有一定的作用,也能够在一定程度上延缓跌势,但改变不了趋势。

本号的观点依旧不变。

这一轮大力度、大规模救市,依旧很难改变当下楼市的趋势。还得让子弹继续飞。

表面上,国庆黄金周重点城市的成交量同比基本翻倍,国庆后,深圳甚至上演了许久未见的日光盘。

但本质还是情绪推动,而非基本面。

对于一线城市来说,扭转的关键在于信心。

因为一线城市不缺购买力,影响一线城市楼市的关键变量是信心。

所以,这一波官方喊话并推动一波政策后,一线城市的楼市率先躁动。

然而,信心的维持,如今仅靠喊话和文件,无法维持很久,仍需基本面做底盘支撑。

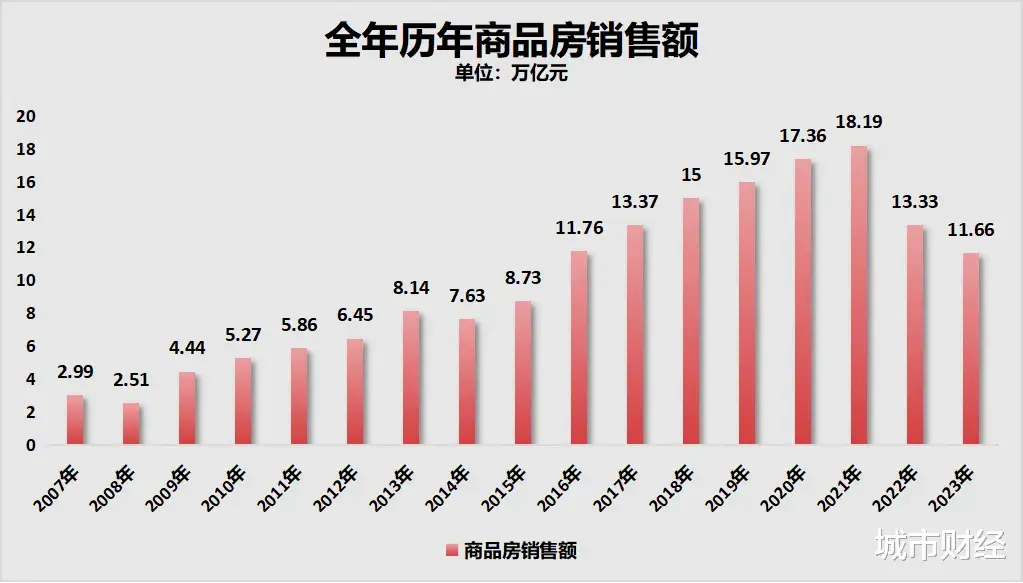

如果文件有用,过去三年的各种文件已经数不胜数,结果全国商品房销量与销售额的走势是这样的。

目前经济基本面上,就业和收入并未好转。

等这一波被积压的刚需、改善型需求消耗完,如果基本面没有改善,一方面信心会重新受挫,另一方面需求会出现断档。

最终会出现2023年一季度之后的同样剧情,也是高热之后的高寒。

总而言之,没有产业发展基础上的就业增长和收入改善,没有消费型社会的成功转型,寄希望于资本巿场“毕其功于一役”的财富增长效应、寄希望于情绪调动来推动经济高质量发展和社会进步,是不可能实现的。

所以,楼市的后续,还得看经济基本面。

所以,仍在犹豫不决的购房者,不妨耐心等待两三个月,看清形势再做决定。

所谓的基本面,就是就业、收入以及大家对未来的信心是否回来了。

显然没有,即便这个黄金周点燃了一些重点城市的成交量,但价格依旧没有起来。

财经最新发了一篇对北京楼市的报道,其中就提到:

不少开发商喊着要收点(收回折扣),但实际上没有完全执行。当前房企的思路是在楼市放松政策的窗口期清库存,把一些“老产品”清盘,回笼资金拿新地、打造产品力更强的新楼盘……当前二手房总体成交有明显向好趋势,但“以价换量”趋势仍在。

理性的人,都在借助这波行情解套,抓住每一个卖房的机会。

上海新政之后,二手房链家挂牌量增加了一万多套,大多都是刚满两年的二手房。

房地产的黄金时代,已经一去不复返了。等这一波躁动平息之后,后续调整,仍会继续。

逻辑很简单:不用长篇大论分析。

第一,我们的房价还是很高很高。

国内房价在经过了20年高速上涨之后,已经处于极高位置,即使在最近几年有所下降,但是仍然很高,以房价收入比来看,国内房价,尤其是一线城市房价,在全球范围内也高居前列。

泡沫依旧很大,消化泡沫仍需要不短的周期。

等到这轮房价止跌企稳后,房地产市场将进入长期低位横盘。

当然,等这一轮调整结束之后,一线城市核心地段的优质住宅,依旧具备保值增值作用,但凭借炒房赚快钱的时代,不存在了。

第二,尽管高房价城市中,有一批产业、经济、人口表现都不错的城市,但是,高房价严重透支了这些城市的支撑力。

对于一二线城市来说,房价调整的根本逻辑,其实就是一句话:很多城市的房价,德不配位。

对于房价远超城市平均购买力,超前透支城市经济、产业实力的城市来说,房价回调是必然选项。

第三,基本面没有改善。

就业、收入没有改善,收入是就业的函数,就业是经济的函数。只有这些改变,预期才能改变,只有预期改变,大家才有能力有意愿入场,而不是仅靠情绪。

所以,本号对于如今买卖的观点依旧不变。

北上广深,可以耐心观察三个月。北上广深之外的城市,可以毫不犹豫坚持以下四项原则:

1,高位站岗的炒房客,能现在卖掉,不要拖,越拖亏损越大。已经赚到甜头的炒房客,应该见好就收,否则当初凭运气赚到的钱,未来会凭本事全都吐出来。

2,至于只有一套房的中产家庭,未来要做的,是尽一切可能降低刚性债务,收缩家庭的债务表。

3,买房方面,没有硬需求,没有急需求,尤其是买房需要加杠杆的人群,可以推迟。

4,对于有自住、小孩上学、结婚需求的硬刚需来说,挑到好的房子,如果收入能够负担得起,又特别想买,可以买,但需要做好承受房价下跌的心理准备,这是认知。