“医美茅”华熙生物(688363.SH)神话不再了。

4月30日,华熙生物年报出炉。财报显示,2023年公司营收60.76亿元,同比下降4.45%;归母净利润为5.93亿元,同比下降38.97%;归母扣非净利润为4.90亿元,同比下降42.44%。

2023年是华熙生物上市后首次出现负增长的年份,而且利润降幅巨大。

华熙生物仍在“嘴硬”,认为业绩下跌只是受“主动摆脱过去成功的路径依赖,继续推动管理变革的全面升级与落地”的短暂影响。

然而,资本市场早已“不买账”,其股价持续下跌三年,市值蒸发接近千亿,其中2023年至今便蒸发了近400亿。

“玻尿酸大王”为何开始卖不动了?问题出在哪?

C端失速,问题何在?

华熙生物起初是靠B端挣钱的,通过向医疗医美领域出售玻尿酸原料和终端产品,一路走到行业佼佼者的位置。

2018年与故宫合作推出口红而“出圈”后,华熙生物尝到C端的甜头,开始广泛布局。凭借玻尿酸技术和产量的优势,华熙生物主要发力以玻尿酸为卖点的功能性护肤品,发展出润百颜、米蓓尔、BM肌活、夸迪四大护肤子品牌。

赶上了医美护肤的风口,这些护肤品一度成长很迅速。

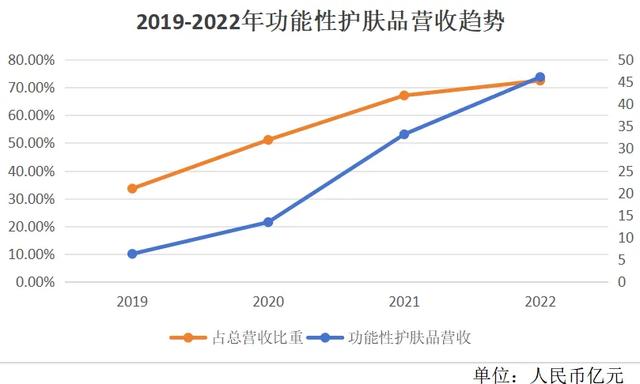

自2019年上市到2022年,华熙生物的功能性护肤品分别卖出6.34亿、13.46亿、33.20亿和46.07亿元,增速为118.53%、112.19%、146.57%和38.8%。同时,其占企业总营收比重也由33.62%逐年攀升至72.45%,逐渐成为华熙生物增长的主要驱动力,甚至带动公司在2022年突破60亿营收大关。

▲华熙生物功能型护肤品在2019-2022年营收情况,镁经据财报整理

然而,最新业绩却显示出公司的后劲不足。

据2023年报,华熙生物在去年收入、利润双降。若细究原因,华熙生物解释道:“原料业务仍实现稳步增长,医疗终端业务保持高速增长,功能性护肤品业务出现阶段性下降。”后者在总营收中占大头,直接拉低了全年业绩。

2023年,公司功能性护肤品业务实现收入37.57 亿元,同比下降 18.45%,占公司主营业务收入的 61.83%。

护肤品卖不动,是玻尿酸失去市场了吗?

答案是否定的。同样做玻尿酸医美的爱美客(300896.SZ),2023年营收、净利双双增长了近五成;今年第一季度,这两个数据也均比上年同期增长近三成。另一家同行昊海生科(688366.SH),2023全年营收也增长了近25%,净利润更是猛增130%。

同行的数据说明:尽管护肤的风口一变再变,“精致女孩们”依然看好保湿祛皱的玻尿酸。

华熙生物卖不动,或许该从自己的营销及渠道上找找原因。

背靠大V,一度猛涨

自转型C端后,华熙生物护肤品的出货渠道包括线下经销、线上直销。

华熙生物线上直销的渠道包括在天猫、淘宝、抖音等平台上开设的店铺,以及利用微信小程序、有赞商城等搭建自有平台。

2022年到2023年,线上直销营收占比分别为73.1%和68.1%,是华熙生物的主要销售渠道。

而头部主播带货,又是线上直销的重要增长方式。其中,李佳琦、薇娅等KOL,给华熙生物的业绩狠狠助推了一把。

据财经自媒体“新熵”,光是2019年,华熙生物对薇娅的依赖一度达到营收的40%。国海证券对2021年和2022年的“3·8”、“6·18”及“11.11”三个重要促销节点中华熙生物的上播率进行统计,发现其旗下四大护肤品牌中绝大部分产品,都被推上过两位大主播的直播间。

▲华熙生物护肤品牌参与超头主播统计,图源来自国海证券研报

达人助推,见效迅猛。

以主打“冻龄抗初老”的夸迪为例,自其2020年第一次亮相李佳琦直播间,销量便开始一路飞涨。据财经自媒体“趣解商业”,仅2020年在李佳琦直播间,夸迪玻尿酸抛原液系列总销量达到2400万支;2021年“双11”期间,李佳琦预售首日GMV达106亿元,其中单是夸迪就贡献了3.34亿元。

财报数据上,2020年夸迪总营收3.91亿元,飞涨513.29%。

华熙生物也在2020年财报中肯定了李佳琦对业绩增长的功劳:“夸迪品牌和头部主播李佳琦进行了深度合作,通过李佳琦的推荐和推广,快速积累粉丝,提升品牌形象。”

随后,夸迪与李佳琦的捆绑加深。除了在日常和促销节依然频频登陆直播间外,还在2023年入选李佳琦国货护肤系列短片《成分中国·配方游戏》。此外,夸迪的姐妹护肤品牌润百颜也走进了李佳琦的网络综艺节目《所有女生的offer3》,赚足流量。

▲《成分中国·配方游戏》宣传海报,图源来自夸迪官微

发展到2022年,夸迪2018年创立不到4年,就突破了10亿元销售大关,实现13.68亿元的收入。

搭大V的流量便车,让华熙生物狠赚了一把。事实上,这也是近年来国货护肤、彩妆的大趋势。

在李佳琦、薇娅等头部主播一夜爆红的2019年,国货护肤、彩妆的线上渠道业绩也迎来爆发。据维恩咨询,当年天猫“双11”预售期间,美妆成了天猫体量最大、增速最快的品类,同比增速达83%。

流量的效果着实显著。难怪业界有新消费品牌营销“三板斧”的传说:小红书、知乎,再加大主播。

但市场的铁律是——高风险总与高收益相伴相随。

美妆业界专家白云虎曾表示,直播带货虽能帮国货美妆“降本增效”;但在“走样”式直播带货的现实下,这又反过来形成了“独木桥式”的高风险境况。

华熙生物去年的营收“滑铁卢”,已经充分说明:依赖头部主播,不是长久之计。

依赖大V,风险重重

当下流量明星“塌房”事件频发,似乎也给患有“大主播依赖症”的品牌们预示了结局:依赖大V,迟早翻车。

与夸迪深度捆绑的李佳琦,去年是非颇多。先是被疑卖假和田玉,又被“控诉”控价控库存,“妇女之友”的人设接连受损。

去年9月,李佳琦一句“哪里贵了”给自己招来网友群嘲外,还给花西子惹祸上身。据蝉妈妈数据,李佳琦事件后,花西子官方旗舰店日销售额一下从平均100万元-250万元跌到不足10万元,暴跌90%以上。

水能载舟,亦能覆舟。流量亦是如此。除了人设风险外,头部主播的高成本还带来财务风险。

据《时代周报》,美妆赛道中主播抽佣是各品类中较高的。目前,直播平台在美妆品类抽佣比例大概在20%~30%左右,而头部主播在国货美妆的抽佣比例最多能达到50%。

虽然华熙生物给李佳琦、薇娅等大V的佣金没有公开,但财报已经说明这数目不小。

华熙生物护肤品业务猛涨的2019年-2021年,销售费用也同步狂飙,分别为5.21亿、10.99亿和24.36亿元,同比增速均超100%。

产品上播依旧频繁的2022年,销售费用甚至高达30.49亿元,同比上涨25.17%,占总营收近一半。其中,线上推广费用为17.22亿元,占销售费用56.5%。

对比同行,2022年同在医美护肤赛道的贝泰妮、巨子生物的销售费用分别为20.5亿和7.1亿元,加起来还不足华熙生物一家的花费。

过高的销售费率,一方面挤占了能真正促进品牌长期价值的研发费用,另一方面,又压榨了净利润的空间。华熙生物花大价钱登上大主播的直播间,只换来了虚假繁荣。

同是2022年,与销售费用形成鲜明对比的是,研发费用仅有3.9亿元,略多于前者的十分之一。再看净利润,这年营收高达63.3亿,而净利却只有9.7亿元,占比仅15.3%。

虚假繁荣经不住时间考验。2023年,华熙生物延续砸钱营销模式,销售费用高达28.42亿元。但业绩已经调转车头,全年营收下滑4.4%,净利也暴跌39.5%。

▲华熙生物2019-2023各费用,镁经据财报统计

一些国货美妆品牌已意识到“头部主播依赖症”的后患,开始“去头部”化自建渠道的探索。

以珀莱雅为例,其在2020年底就开始在抖音开启自播,现已成为抖音上的自播头部企业;同时通过短视频账号矩阵给自己的小店引流,沉淀私域流量。与其假手于人,珀莱雅早早建立起自己的直播大权,牢靠得多。

在业绩上,珀莱雅2023全年营收89亿,增长近40%。事实上,自2020年到2022年,其就以20.1%、23.5%和37.8%的增速逐步爬升,虽不像华熙生物2021年时有过的88%暴涨,但胜在稳健。

反观华熙生物,旗下品牌夸迪也在2021年底推出品牌主理人“枝繁繁”开播带货,想要孵化自有头部IP,但这归根结底仍是一种“达人依赖”。

今年3月份枝繁繁的离开,说明华熙生物将希望压在大V个人身上,始终不牢靠。

经历2023业绩惨败后,未来华熙生物能否痛悟“头部主播依赖”的弊病,搭建稳固而多样的渠道,重拾增长动力?